一、供应量逐渐增加,后期有望累库

受北美需求较差的影响,铁矿石发往中国的比例增加。

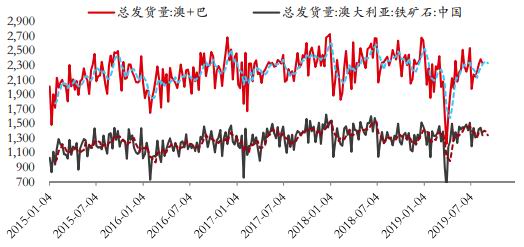

6月中旬,美国钢铁指出将闲置密歇根州Great Lakes Works(年产能380万吨)和印第安纳州Gary Works(年产能750万吨),以及位于欧洲的一座高炉。8月20日,Great Lakes Works确定停产并裁员。受美国国内需求较差的影响,巴西发往中国的铁矿石比例从7月初开始明显提升。从前期的50%左右提升到70%左右,更高的时候单周可达到80%。在淡水河谷逐渐复产和发往中国比例增加的双重影响下,巴西到港量激增,本周巴西到港量较上一个到港高峰8月19日增加了200万吨,增量接近50%。

图:巴西铁矿发货量(单位:万吨)

数据来源:Wind资讯、天利期货

图:澳洲和巴西铁矿石发货总量(单位:万吨)

数据来源:Wind资讯、天利期货

印度政府允许出售25%的自有铁矿石。

印度钢铁管理局出售自有矿山的铁矿石年产量约为2800万吨,并且拥有1.62亿吨低品铁矿石库存,今年印度钢铁管理局铁矿石增产明显,7月达到了历史新高。最新消息印度政府已经允许印度钢铁管理局出售其自有矿山生产的四分之一铁矿石,以及处理7000万吨低品铁矿石库存。印度钢铁管理局在印度有1.62亿吨低品铁矿石库存,但由于没有足够的选矿和造球设备无法使用低品位矿石生产,开放出口后来自印度的低品矿也会有较大的补充。最新的本周数据印度到港也有明显增量。

非主流矿有所增加。

非主流矿山中,秘鲁、乌克兰、南非也有不同程度的增加,其中南非的增量最为明显,相较于上一个到港高峰8月19日,南非本周到港增加了48万吨达到了122万吨。非主流矿短期波动或者趋势性增加尚需继续观察。

国产矿产量逐步释放。

内矿铁精粉在1-7月增产了911万吨,预估四季度还有1500万吨左右的增产空间,周均的内矿供给也将同比增长60万吨左右,环比增长25万吨左右。

图:全国铁精粉月度产量及增速(单位:万吨,%)

数据来源:Wind资讯、天利期货

库存逐步上升

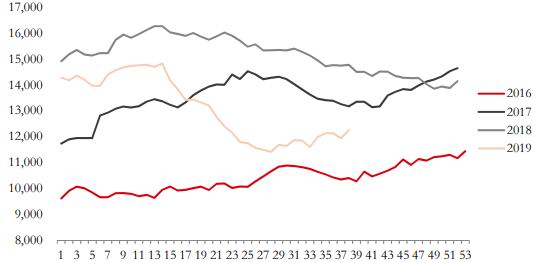

目前来看,除了澳洲检修会有一定的供给减量,巴西矿、印度矿、国产矿和非主流矿都有明显的增产。四季度的铁水相较于上半年增产空间较少,需求基本持平。预估在钢厂本轮补库结束后,港口将进入累库周期。

图:我国铁矿石港口库存季节性变化(周度)单位:万吨

数据来源:Wind资讯、天利期货

二、环保收紧抑制铁矿需求

国庆日益临近,上周国内钢厂整体环保力度与8月基本持平,近期初市场密集传出唐山、邯郸、山东、天津等地区国庆期间及后期环保政策,与前期市场传言不同的是,多数地区环保政策同比收紧而非放松,将对后期铁矿石需求产生一定抑制。

三、观点总结

未来1—3个月,铁矿石供应将有所回升,港口库存逐渐增加。在产业链利润方面,随着国庆赶工期进入尾声,十一之后国内需求将走弱,这也意味在未来螺纹钢可能承压,螺纹钢在已经修复自身贴水的情况下,短期向上空间较小,目前RB1910已经升水现货。结合基本面供需情况,我们看空后期国内螺纹钢需求,传导至上游,铁矿石也将承压。

风险提示:运力紧张。

四、期货操作思路与风险控制

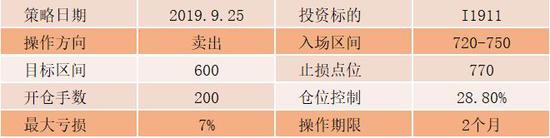

(一)交易思路:逢高空铁矿,由于铁矿远期合约贴水幅度较大,我们选择做空I1911合约。

(二)操作策略:

天利期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)