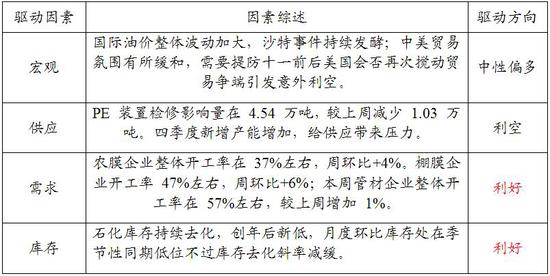

策略观点

中米贸易形势暂时缓和,但国际油价整体波动加大,沙特事件对于进口影响仍未明确,需要提防国庆前后中东局势再度爆发意外提振市场。PE正值旺季来临,下游农膜逐步恢复,市场供应端压力短期并不明显。短期去库下PE走势偏强,但中长期压力逐步凸显,操作上短期价格重心上移。

驱动逻辑:

1、供应:四季度新增产能增加,给供应带来压力

2、需求:农膜企业整体开工率在37%左右,周环比+4%

3、库存:石化库存持续去化,创年后新低,月度环比库存处在季节性同期低位不过库存去化斜率减缓

风险点:

沙特事件影响修复、需求旺季不及预期

一、产业链概况

二、基本面驱动分析:

1、投产压力加大,整体供应利空市场

9、10月份来看,PE产量料将回升。下周PE装置检修影响量预计在3.20万吨左右,其中低压产品受影响较多,上海石化25万吨低压装置故障停车,乙烯原料充裕,上海金菲为了消化原料停车计划推迟。

总体来看,新产能投放预期下,年内对市场利空将会逐步显现,2019年投产压力加大,整体供应利空市场。

图表1:国内PE企业装置检修情况统计

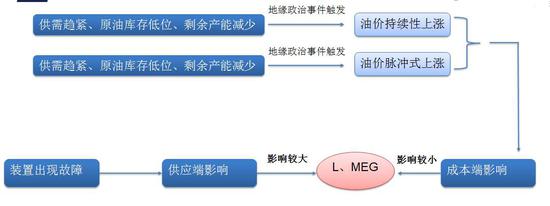

2、沙特事件驱动月度影响进口

图表2:沙特事件驱动传导路径

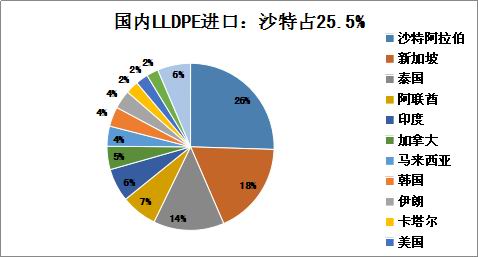

图表3:国内LLDPE进口格局

沙特是全球聚烯烃的主要生产与出口国,袭击导致原料供应暂时出现短缺——沙特拥有1140万吨/年的PE产能,其主要生产原料是轻烃,因此轻烃产量的减少也为聚烯烃的生产造成了困难。

以沙特轻烃产出减少50%、PE产量减少35%、产能1100万吨来假设,可推断减产每持续一个月,将影响PE产量32万吨、PP产量13万吨。

3、需求:旺季来临,农膜开工率不断提升

9月份以来,传统金九银十旺季,下游需求在恢复中,节前整体交投有所好转。

具体数据来看,农膜企业整体开工率在44%左右,周环比+3%。棚膜企业开工率在53%左右,周环比+3%;中大型棚膜企业开工率一般在5-8成,部分小型棚膜企业开工一般,开工不及预期。地膜企业开工率在25%左右,周环比+3%;大蒜膜订单跟进一般,开工提升有限。

图表4:PE下游主要开工率

数据来源:Wind 美尔雅期货产业研究中心

图表5:农膜订单天数

数据来源:Wind 美尔雅期货产业研究中心

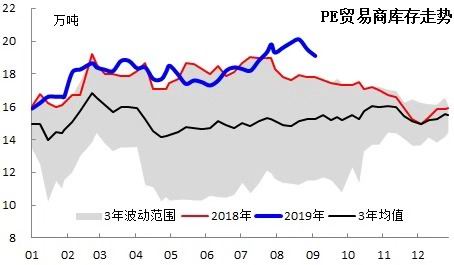

3、石化库存持续去化

进入9月份,两油库存继续下降,创年后新低,尽管目前市场高价位成交不畅,但在低库存以及部分资源偏紧的支撑下,行情仍然维持高位整理态势。预计节后归来,两油库存累至70万吨左右,整体库存压力不大。

具体周度数据来看,本周期两桶油PE总库存量继续走低,周环比降幅11.08%,年同比降11.79%。其中中石化PE库存周环比降7.96%;中油PE库存周环比降12.81%。

图表6:PP石化企业库存(万吨)

数据来源:卓创,美尔雅期货产业研究中心

图表7:PP港口库存(万吨)

数据来源:卓创,美尔雅期货产业研究中心

图表8:煤企PE库存(万吨)

数据来源:卓创,美尔雅期货产业研究中心

图表9:PP贸易商库存(万吨)

数据来源:卓创,Wind 美尔雅期货产业研究中心

投资策略:

中米贸易形势暂时缓和,但国际油价整体波动加大,沙特事件对于进口影响仍未明确,需要提防国庆前后中东局势再度爆发意外提振市场。PE正值旺季来临,下游农膜逐步恢复,市场供应端压力短期并不明显。短期去库下PE走势偏强,但中长期压力逐步凸显,操作上短期价格重心上移。

美尔雅期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)