一、短期钢厂限产支撑价格,11月后供需恶化

1.短期限产降库,四季度后期产量压力增大

9月中旬,生态环境部就京津冀及周边地区秋冬季大气污染综合治理攻坚行动方案征求意见,明确坚决反对“一刀切”,不搞强制性错峰生产和大范围停工停产等,这意味着四季度钢产量同比将明显增加。企业人士反映,今年的限产和去年相比,只要达到超低排放就可以有序生产,因此四季度的产量将会给市场带来压力。

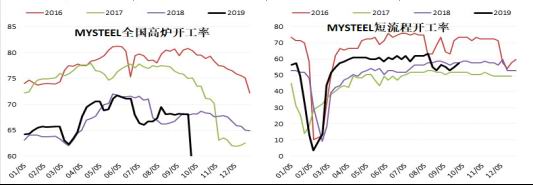

不过,短期来看,限产依然会给钢价提供支撑。9月下旬开始,河北、山东、天津、江苏纷纷出台限产加严政策,使得市场出现较强的供应收缩预期。根据钢联的周度统计,5大产品总周产量从今年高位回落至9月底的1028.26万吨,相较高位减少了近60万吨,比去年同期高出13.71万吨。钢联调查统计的247家高炉企业日均铁水产量从高位回落至221.8万吨,日均产量下降16万吨,同比下降5.88万吨。短流程产能利用率回落至57.8%,同比下降16.34%。由于之前高产量高库存诱发的8月钢价大跌,导致钢厂压力较大,因此短期限产的动力充足。理想情况下,唐山、武安、邯郸、天津、山东、河南、山西等地的节前后的限产影响产量大概在400万吨左右,依此推算,10月底螺纹库存可能接近2018年同期水平,库存压力大大缓解。但是应该理性看到,螺纹产量缩减主要由电炉开工率下降导致,因为亏损倒逼停产。另外,除唐山限产时间较长外,其它地区限产时间较短。一旦钢价反弹较为可观,产量增加可能又会卷土从来。

从短流程来看,今年3-7月,电炉开工率同比去年约增加10个点,造成今年库存同比大增,对市场价格形成明显压制。尽管8月份钢价经历一轮明显下跌,电炉钢因为亏损而限产,开工率降低约10个点。目前华东短流程钢厂依然处于盈亏线附近水平,相对螺纹2001合约盘面亏损约150元。从原料来看,废钢处于供应偏紧的局面,钢价下行时,废钢也只是跟随整体钢价波动,所以短流程钢厂的成本依然会高于长流程。如果10月钢价反弹到电炉钢成本线之上,电炉钢的产量将会很快反弹。

从节前一周的开工率可以看出,高炉因为限产开工率大幅下降,尤其是唐山,但是电炉开工率却反弹了,这也是为什么节前一周,在政府发文环保限产不断、市场预期产量下降的情况下,周度产量反而增加的原因,导致的结果是市场看空情绪陡增。正因为此,10月份的限产不能过高期望。

数据来源:Mysteel

数据来源:Mysteel

虽然限产不能过高期待,但10月份降库还是比较明显,短期将支撑钢价。10月之后,产量同比或有小增,一方面经济下行压力较大,另一方面环保限产方式改变,同比略显宽松。

2.短期需求维持较高水平,11月后需求萎缩

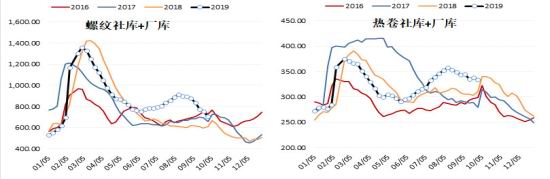

近期表观需求还是相当不错,螺纹接近4、5月份时的水平,节后还可以短期维持这样的需求水平。但进入11月份,需求将逐渐下行,11月后需求同比可能下降。

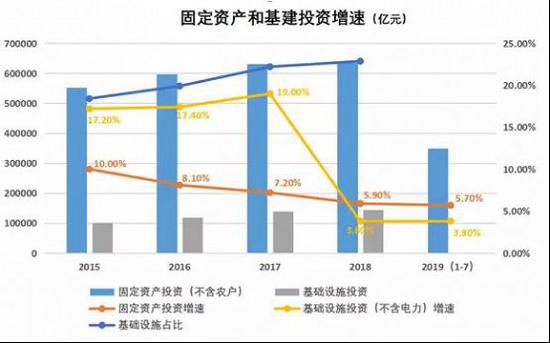

需求端主要看房地产和基建,从下游房地产来看,2019年1-8月份土地购置面积同比减少25.6%,预示着明年房地产开工将明显减少。而年内情况也不容乐观,单月新开工接近去年同期,说明地产需求即将同比萎缩,上半年新开工项目对螺纹钢的需求也即将趋缓和下行,一般新开工项目前半年需求强度比较大,所以,11月份之后,地产对螺纹的需求同比即将负增长。

数据来源:国家统计局

近三年房地产业土地购置面积走势

数据来源:国家统计局

从固定资产和基建投资增速来看,近几年呈现增速回落的态势,今年前8个月,基础设施投资同比增长4.2%,增速比1至7月份加快0.4个百分点,与上年同期持平。

数据来源:国家统计局

地方近期纷纷发力交通基础设施建设。9月陕西、山东、江苏、浙江等多地均发布最新交通项目建设计划,四川集中开工一批总投资规模超1800亿元的交通重大项目。据兴业证券数据,9月14日至9月20日,国家发展改革委基建项目申报20154.82亿元,环比上涨126.23%。随着地方专项债发行提速,未来几个月基建投资增速有望继续回升。随着专项债额度提前发放,经济托底效应将增强。

综合来看,需求端基建增速提升将会对冲地产下行对需求的压力,考虑到季节性因素,年底基建项目对钢材的需求托底或不如预期,月度需求将环比呈现减少的态势,钢价下行压力增大。结合供应端的分析,10月份受限产影响,供应缩减明显,库存也将明显降低,最乐观的情况下,10月底螺纹库存接近去年同期水平,因此短期支撑钢价小幅反弹。但是11月份地产需求的下滑以及采暖季限产的不”一刀切”,供需状况将会恶化,而市场也会提前反应。

二、焦煤供应充足,需求不乐观

1.国内产量增加,下游库存偏高

今年以来煤矿生产安全事故频繁发生,但安监工作的强化主要影响动力煤生产,对炼焦煤产量影响有限。5月份以来,山西、陕西、内蒙三大主产区产量回升很快。1—7月全国炼焦精煤产量累计同比增长了3.6%,但气煤、主焦煤和1/3焦煤分别增长24.33%、13.62%、10.35%,炼焦精煤核心煤种(主焦煤、气煤、1/3焦煤)产量增速明显,也高于下游焦炭、生铁产量增速。

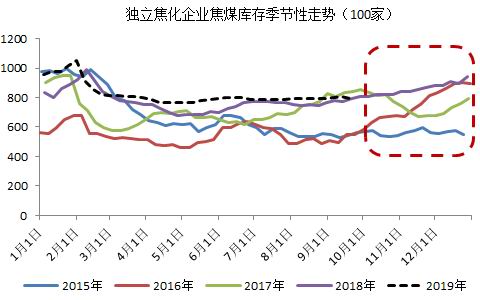

从今年以来的库存变化来看,自3月初以来,全国炼焦煤市场一直处于持续累库阶段。截至9月26日,Mysteel调研的港口焦煤库存为688万吨,较去年同期翻一番。110家钢厂焦化厂炼焦煤总库存为864.43万吨,持续处于近5年的高位。100家独立焦化厂炼焦煤库存今年大部分时间都超过2018年同期,煤矿炼焦煤库存9月开始也同比增长,显然,在主产区产量没有缩减、进口煤大跌之下,进口炼焦煤增幅明显,国内库存压力依然较大。

数据来源:Mysteel

短期国庆临近,为保证节日期间安全生产,山西、河北、云南及黑龙江等地部分大小矿井均有相应的停减产计划,停产时间在3-7天不等,其中山西焦煤停产检修最高影响原煤产量达140万吨,短期对焦煤市场的供应造成一定影响。

中期来看,四季度焦煤虽然受天气影响,产量增长有所放缓,但四季度不确定因素并不在天气,而在安全因素由此带来的政策限产。2018年四季度焦煤产量就保持较高水平,但是2019年1月份受矿难事故影响,产量环比下滑较大。目前经济下行压力较大,地方对经济托底的意愿较强,所以产量仍不需担忧。

2020年,在精煤供应方面,山西地区洗煤产能后期亦将受到环保政策的冲击,精煤供应呈缩减之势。山西省在《关于推进全省煤炭洗选行业产业升级实现规范发展的意见》提出到2020年底,全省正常生产运行洗选煤企业(厂)控制在1200座左右,洗选能力控制在18亿吨/年以内,先进产能占比达到25%,全省原煤入洗率达到80%以上,淘汰洗选能力小、洗选装备落后、综合效益差的洗选煤企业(厂),煤炭洗选能力平均达到120万吨/年以上。今年6月,临汾市政府印发的《全市洗选煤企业专项整治实施方案》要求在2020年6月底前,全市洗选煤企业数量由目前的315座压减至180座以内;洗选产能由目前的3.446亿吨/年压减至2亿吨/年以内。

2.炼焦煤进口热情高涨

数据来源:海关总署 金信期货

2019年1-8月,中国进口炼焦煤同比保持增长趋势,仅2月、5月没有实现增长。8月中国进口炼焦煤907万吨,同比增29.6%,环比增17.0%,刷新了2017年4月创下的纪录。其中,8月份中国从澳大利亚进口炼焦煤449万吨,成为进口数量最多的国家,环比增13.6%,同比增31.5%;排在第二位的是蒙古,8月份中国从该国进口炼焦煤374万吨,环比增45.1%,同比增76.5%。8月份中国从上述两国合计进口炼焦煤823万吨,占全部进口炼焦煤量90.7%。

根据历史进口数据显示,进口煤平控政策基本针对的是海运进口煤,而对公路运输的蒙古煤的进口影响较小。尽管四季度受到政策影响,进口将面临萎缩,港口库存压力缩减,但鉴于国际市场炼焦煤价格有较大优势,国内企业依然有动力从蒙古、俄罗斯进口,进口量或超预期。四季度澳大利亚进口量明显减少,但是2020年1月份海关通关放行,供应压力又开始增加。

炼焦煤进口海关7、8月份对比(单位:万吨)

资料来源:海关总署 今日智库

3.需求不乐观

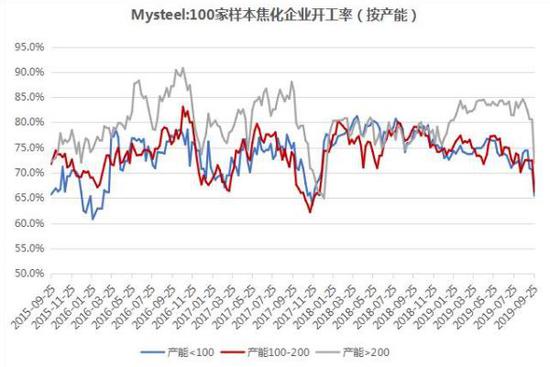

根据mysteel100家焦化企业开工率调查情况来看,今年二季度以来,大型企业开工率维持在80%以上,而7、8月份山西、河北、山东等地因为环保行动,中小型企业开工率同比显著下降。四季度,虽然市场预期采暖季环保限产趋于放松,利于库存的消化,但考虑到整个产业链都面临利润压缩的情况下,中游企业在保持合理库存情况下,对焦煤采购偏谨慎。

10月份唐山环保限产相对较严,焦钢企业消化库存偏慢,不利于焦煤降库。更远一点来看,山西、山东压减焦化产能,对焦煤影响较大。

7月22日,山东省发改委发布《山东省煤炭消费压减工作总体方案(2019-2020年)》征求意见稿。公布了产能淘汰的24家焦化企业,要求尽快落实24家焦化企业压减焦化产能1686万吨,其中2019年淘汰1031万吨,2020年压减任务力争提前到4月底前完成。据了解山东将淘汰的1686万吨焦化产能均为在产产能,其中2019年淘汰的1031万吨焦化产能将集中于今年四季度淘汰,主要集中在12月份淘汰,对焦煤01合约对应的需求影响有限。2020年将淘汰的655万吨焦化产能将于4月底前完成。

8月12日,山西省人民政府办公厅印发《山西省焦化行业压减过剩产能打好污染防治攻坚战行动方案》,公布了山西省各市压减任务目标,总计4027万吨。其中未建焦炉及停产焦炉产能今年压减落实到位,运行焦炉产能分两年压减落实到位。今年主要压减未建焦炉及停产焦炉产能,明年压减在产焦炉产能。

综合来看,因此山东、山西压减焦化产能任务对焦煤01合约对应的需求影响相对较小,对焦煤05合约对应的需求影响更大。

资料来源:Mysteel

虽然年底面临冬储,但是在目前焦化企业盈利较低,下游钢厂面临需求悲观预期之下,即使去产能,利润也很难有较大改观,在对未来不乐观的预期下,独立焦化企业冬储量不能过高期望。

资料来源:Mysteel

4.后市炼焦煤价格面临下行压力

6月开始,进口澳洲、蒙古焦煤的价格跌幅较大。由于我国进口通关政策有变,叠加国际市场需求低迷,进口优质澳洲主焦煤的CFR价格自今年年初的200美元/吨持续大跌至9月底的150美元/吨。而蒙古焦煤已经跌到1000元/吨以内,而山西吕梁主产区仅下跌100元,进口低价煤的冲击还未充分体现。

资料来源:Mysteel

综上,炼焦煤短期受国庆安检加强产量有所减少,而10月份蒙煤进口依然处于旺季,所以短期供应端依然充裕,叠加库存偏高,压制价格反弹幅度。而从需求端来看,70周年大庆及后续的采暖季到来,将对焦炭的生产供应产生一定影响。从目前的供需来看,国内外炼焦煤供应充裕,中下游库存压力较大,下游焦炭利润迅速收窄,现货价格下跌趋势确定,10-11月份炼焦煤价格面临较大的下行压力。后期煤矿端受库存压力以及价格跌幅较大的因素下,被逼减产,在总体库存下降的趋势下,价格得以支撑。

三、焦炭先跌后反弹

1.高开工高库存压低产业利润

今年焦炭产量主要受下游需求较好以及利润追求等因素,全国产量呈稳步增长趋势。独立焦化企业整体产能利用率维持在70%以上,尤其是大型企业,保持高开工状态。据国家统计局数据显示,2019年8月份,全国焦炭产量4000万吨,同比增长4.6%,增速较上月收窄1.3个百分点;环比增加39万吨,增长0.98%。2019年1-8月,全国焦炭产量31477万吨,同比增长6.7%,增速与前7月持平。

据Mysteel数据显示,截至9月27日,全国230家独立焦企样本:产能利用率66.83%,下降7.70%;日均产量59.77万吨减6.89万吨;焦炭库存89.34万吨,增0.99万吨。在利润受压下,国庆环保限产动力较足。节后复工,开工率或仍将保持较高水平。整体开工率下行,估计在11月份。

从库存来看,钢厂焦炭库存处于近几年偏高的位置,同时港口库存同比大幅增加,从4月份以来,一直维持在高位。尽管独立焦化厂焦炭库存处于近几年平均水平,但10月份下游限产力度偏强,库存或将积累。

数据来源:Mysteel

2.中期焦化产能压减,支撑价格反弹

今年7、8月份,山东省、山西省出台了本省焦化产能压减目标文件,山东省2019-2020年将压减1686万吨在产焦化产能,其中2019年淘汰的1031万吨焦化产能将集中于今年四季度淘汰,主要集中在12月份淘汰。2020年将淘汰的655万吨焦化产能将于4月底前完成。山西省今年主要压减未建焦炉及停产焦炉产能,明年压减在产焦炉产能,总计压减产能4027万吨。

目前山东焦炭总产能约7200万吨,其中在产产能5680万吨。前7月,山东焦化的产能利用率为96%,今年淘汰的1031万吨产能将影响焦炭年化产量989万吨,日均产量2.7万吨,占今年1-7月全国焦炭日均产量的2.1%,占山东省内产量的20%。

值得注意的是,山西省生态环境厅在8月中旬时指出今年10月1日是省政府确定的焦化行业特别排放限值改造的最后期限。截至目前,全省仍有27家焦化行业未完成特别排放限值改造。后期需关注该27家焦企是否能完成改造,未完成的是否会如期停产。

3.低利润水平下,价格波动空间缩小

8月下旬以来,焦化厂在利润驱使下开工居高不下,自身库存叠加钢厂库存高位,致使焦价逐步下降,焦企利润较前期有明显缩水。目前,山西焦化厂平均利润为100元/吨左右,在目前产业链整体利润水平较低的情况下,后期焦化企业除了向上游寻求利润之外,还可以借去产能向下游博弈利润空间,但总体利润水平已与2018年相去远矣。

山西焦化月度利润

数据来源:Mysteel

上半年市场炒作的焦化去产能政策,年底落地的概率还是比较大,江苏和河北地区年内也会加大去产能和淘汰焦炉工作,毫无疑问,焦炭01合约不具备大幅下跌的可能,即使受黑色品种整体短期下跌影响,但近交割月份政策层面利多的概率将会增大。

因此,短期来看,焦炭受国庆限产扰动严重,下行压力明显;中期来看,四季度钢材消费预期尚可,加之冬储需求,焦炭供需结构有望持续改善,从而利多焦炭01合约,有望迎来反弹。

金信期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)