报告摘要:

·策略:节前最后一周采取波动率价格双多策略,选取偏虚值期权M2001-C-3150进行买入1000手操作。国庆长假前后第一周在2800-3000点价格区间建立宽度100至150的卖出组合。

·豆粕供应端:受持续降雨影响,大豆生长周期往后延迟,大豆遭遇霜冻的可能性增加,美豆产量预估下降,行情大涨的概率也相应增加。

·豆粕需求端:从往年数据可见,由于国庆节以及春节的即将到来,猪肉的价格与需求量预计将持续走高,因此对豆粕(饲料)的需求预期将大幅增加,豆粕价格上行。

·中米贸易战:中米贸易战情况跌宕起伏,反复的贸易摩擦成为常态,美豆市场将与此紧密相关,贸易关系回暖或抑制美豆价格上行,降低豆粕成本,抑制豆粕价格上行。

·阿根廷豆粕进口:日前中国和阿根廷就豆粕进口一事达成了协议,中国将放给对阿根廷豆粕的进口。由此以来,全球最大豆粕出口国和最大的豆粕消费国将有机地连接起来,或许可满足中国对豆粕的强劲需求,一旦进口开始进行,豆粕价格将应声下降。

一.行情回顾

上周,国内豆粕主力2001合约整体呈现上行的态势,M2001合约周五收于2863元/吨,持仓量减至191.3452万手;上周,国内豆粕现货价格为3030.29元/吨,与前一周相比增6.58元/吨;国内菜粕价格平均价为2373.89元/吨,与前一周相比增长2.22元/吨。

二.基本面概述

·供应端分析

1. USDA 8月供需报告

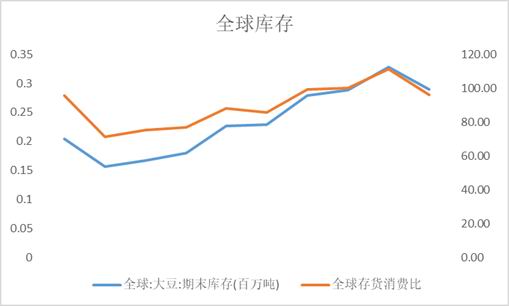

USDA8月报告中,本年度全球大豆预计产量继续下调521万吨至3.42亿吨,较上一年度下降2102万吨;预计全球大豆期初库存1.145亿吨,较上一年度上浮15.57%;期末库存下调至1.017亿吨,低于去年水平。

2019/2020年美国大豆播种面积预估为7670万英亩,较此前预估下调330万英亩,上年度播种面积为8920万英亩;大豆单产预估为48.5蒲式耳/英亩,持平于7月份预估,对应产量预估为36.80亿蒲式耳,较7月份预估下调1.65亿蒲式耳,上年度产量为45.44亿蒲式耳。2018/2019年度美国大豆期末库存预估7.55亿蒲式耳,较7月份下调0.40亿蒲式耳,因产量预估下调1.65亿蒲式耳、期初库存上调0.2亿蒲式耳、出口预估下调1.0亿蒲式耳。

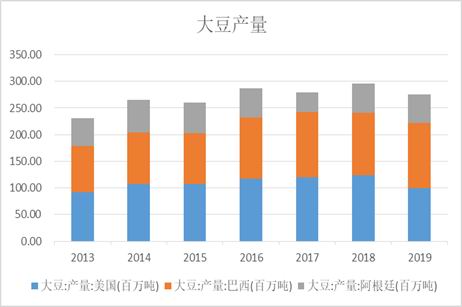

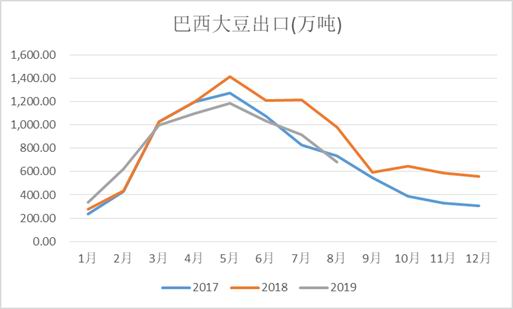

巴西、阿根廷本年度大豆期初库存略有上调。预估2019/20年度巴西大豆产量1.23亿吨,首次超越美国,成为大豆生产头号国家,且产量为历史次高,期末库存2735万吨,巴西预计出口量略有上调,其余预计数据基本与上月持平。但巴西大豆出口具有明显的季节性,9月份过后出口量急剧下降,利多豆粕价格。预估阿根廷大豆产量5300万吨,出口800万吨,期末库存2720万吨,且日前中国和阿根廷就豆粕进口一事达成了协议,中国将放给对阿根廷豆粕的进口,或可满足中国对豆粕的强劲需求,缓解美豆供应不足的困境,对美豆上行带来一定的冲击。

资料来源:wind,国元期货

资料来源:wind,国元期货

资料来源:wind,国元期货

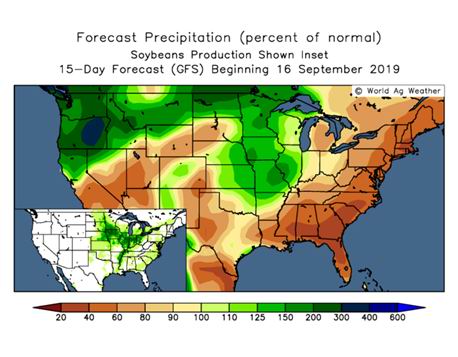

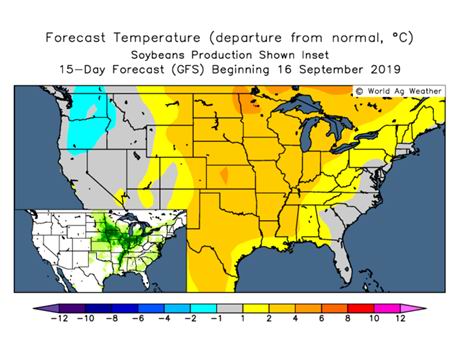

2.霜冻忧虑困扰市场,美豆产量预计下行

由于今年种植初期的持续的降雨,影响了大豆的种植进度,平均种植进度晚于往年2、3周,大豆生长周期往后延迟,因此大豆遭遇霜冻的可能性增加,市场对于今年美国大豆可能遭遇霜冻存在普遍的担忧。从目前的局势上看,大豆的生长周期即将过去,降雨或者干旱对盘面的影响已经大大减弱,唯一不确定的就是后期的霜冻天气了。

资料来源:USDA,国元期货

资料来源:USDA,国元期货

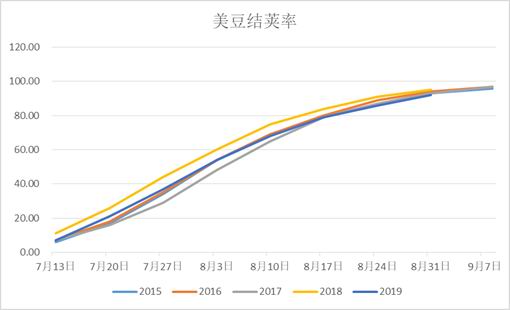

美国农业部(USDA)公布的每周作物生长报告显示,截至9月1日当周,美国大豆生长优良率为55%,前一周为55%,去年同期为66%。当周,美国大豆开花率为96%,前一周为94%,去年同期为100%,五年均值为100%。当周,美国大豆结荚率为86%,前一周为79%,去年同期为98%,五年均值为96%,美豆优良率不容乐观,美豆炒作概率增加,利多豆粕上行。

资料来源:wind,国元期货

资料来源:wind,国元期货

资料来源:wind,国元期货

3.中米贸易关系摩擦不断,或成影响豆粕的强劲因素

由于豆粕是贸易谈判中占比较大较为重要的品种,中米贸易关系的进展依旧是豆粕现阶段最需要关注的事件之一。

近日,中米贸易关系回暖,中国暂时对美国大豆采购予以加征征税排除,美国对2500亿美元中国输美商品上调征税将从10月1日推迟到10月15日。商务部新闻发言人高峰今天在发布会上表示,对于美方释放的善意的行动表示欢迎,据了解,中方企业已开始就采购美国农产品进行询价,且9月12日消息面显示中国企业采购60万吨美豆。贸易关系回暖或抑制美豆价格上行。

·需求端分析

非洲猪瘟仍在蔓延,目前部分区域猪瘟有二次复发的消息,全国生猪存栏降幅巨大。能繁母猪存栏至2019年8月份实现十七月连降,仅为1968万头,比2013年11月的4973万头减少60.4%。

存栏量持续下降导致生猪供应不断缩紧,此外,下半年是节日需求的高峰期,国民对猪肉的需求只增不减,猪肉价格保持强势增长势头。9月份第1周全国活猪平均价格每公斤25.92元,同比上涨85.8%;22个省市猪肉平均价格为每公斤36.61元,比前一周上涨1.55%,同比上涨70.12%。

资料来源:wind,国元期货

资料来源:wind,国元期货

资料来源:wind,国元期货

资料来源:wind,国元期货

8月21日,国常会发文稳猪价。国务院常务会议提出,综合施策恢复生猪生产,取消超出法律法规的生猪禁养、限养规定,发展规模养殖、支持农户养猪,加强动物防疫体系建设,保障猪肉供应等举措。由于生猪存栏减少加上生猪养殖利润迅速攀升以及国家政策的扶持,众多的养殖企业与养殖户将会多养猪,较为科学的非洲猪瘟预防办法和措施也会得到大面积推广,有望使生猪养殖业恢复规模。生猪养殖业使得对豆粕的需求大幅上升,利好豆粕上行。

资料来源:wind,国元期货

·综合而言,豆粕价格上行概率加大,且会在10月底开始会出现一定的回落。

三.期权分析

期货收盘情况(2019/09/23)

期货最大持仓价位(2019/09/23)

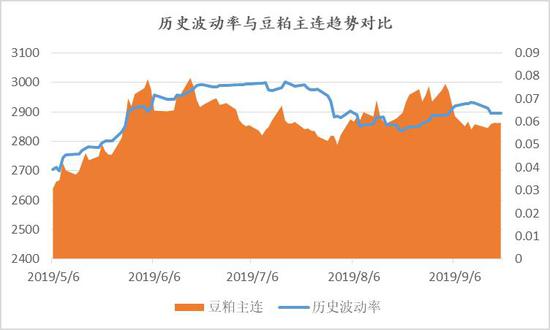

期权波动率情况

资料来源:wind,国元期货

四.交易分析和策略

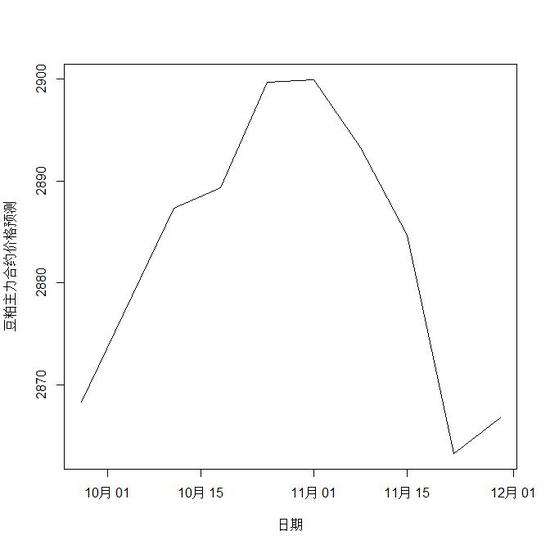

综上所述,我们预期豆粕2001合约的价格在9月目前一两周保持平稳的基础上在十月国庆假期后持续到11月初会有一波比较明显的拉升,价格上有站稳2900点冲击2950上方的可能,随后存在着回归到本轮起涨点2850的回调。短期来看市场存在诸多在发酵中的不确定因素,对应期权合约的隐含波动率在现有基础上也会有一波上升,这不利于我们Delta中性跨式卖出策略的建仓,不过对于一些深度虚值期权却是很好的建立投机头寸的机会。

1.资金和风险管理

考虑到期权策略的风险程度,我们用80%的仓位来构建低风险的期权的卖出组合收取期权权利金,剩下20%的仓位留给一些在期货期权品种上的单边择时投机策略。在时间上考虑到十一长假对波动性的影响,我们节前先用2%的资金建立虚值期权的买入看多头寸,然后在十一长假前后择机进行主力仓位长期头寸的卖出波动率操作。

2.操作计划和策略

操作方向策略上节前最后一周采取波动率价格双多策略,选取偏虚值期权M2001-C-3150进行买入1000手操作。价格空间上因为买入成本较低所以到趋势明显反转前不进行止损,中长期持有。国庆长假前后第一周在2800-3000点价格区间动用80%的仓位建立宽度100至150的卖出组合(M2001-C-2800,M2001-C-2850,M2001-P-2950和M2001-P-3000共约800手)。

国元期货1队 洪沁源

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)