主要结论

1、宏观周期:黑色或领先反弹,煤炭起点在3季度

从宏观来看通过量价理论和库存周期研究可以发现,中国大宗商品在2019年三季度价格可能并没有完全调整到位,其中根据量价理论当前整体大宗商品正处于第三轮去库存周期,预计2020年1季度左右商品或会迎来一波上涨行情。同时通过行业库存周期数据的研究,我们认为化工行业仍处于下行周期中,但有两个上游资源类行业或会领先于整体大宗商品的价格,率先进入上涨周期,黑色上游行业反弹或会领先于有色行业。其中煤炭系上涨的起点可能在2019年3季度左右开始,有色行业在2019年4季度左右。(*注本文中周期数据均进行了季节性和HP滤波处理)

2、行业供需:环保限产或邻近,焦炭低位偏多操作

从行业趋势上看,下半年供给端淘汰落后产能政策来看,山西方面淘汰4000万吨僵尸产能,对实际产能影响不大,河北地区去产能符合市场预期,供应收缩最大变量在山东,整体产能仍有去化空间。短期来看,二青会结束后,山西地区焦企复产带动供给回升,预计价格将有小幅回落。十一国庆前夕,焦化及高炉或将再次面临临时性限产政策,钢厂报价保盈利的意图在需求旺季会被实现,部分钢厂利润介于盈亏平衡线,盘面利润水平处于年内低点。后期钢厂利润修复将对上游形成提振效应,焦炭价格低位将有反弹动能。供给端来看,下半年港口进口焦煤政策将收紧,预计港口成交持续疲软。国内煤矿产量释放或受到安全减产影响,整体供应偏紧。短期来看,焦企利润可观,山西地区政策松绑后复产动能充足,带动焦煤需求,期货价格低位有支撑,建议逢低偏多操作。

风险提示:考虑到焦化在煤焦钢体系中话语权较弱,自身利润诉求或被强势下游打压,叠加宏观系统性风险对盘面的影响,建议短线区间操作为主。

1、大宗商品周期研究

1.1 中国大宗商品价格周期的反弹期:2020年1季度左右

首先,研究大宗商品周期需要分析中国工业产出缺口和工业品价格指数的关系。产出缺口指的是实际工业产出距离潜在经济产出的偏离度,将这两个指数比较时,相当于将中国工业商品利润和价格在一起比较。历史经验表明,工业品价格领先于利润,价格见底之后会带动利润的下跌。通过对比可以发现,PPI价格领先于中国企业利润指标大约6个月左右,即工业价格对于利润的传导时间大约在6个月左右。

其次,利用PPI与产成品库存周期两个指标做对比。PPI代表工业品的价格指数,产成品库存周期代表工业品的库存状态。有一个很有意思的规律,当PPI和产成品库存同跌的时候,即“量价”同跌的时候,大宗商品价格总会出现一波大反弹。这样的情况最近几年出现两次,分别是2008年底和2015年年底左右,而在这之后,我们分别迎来了商品市场的两个大牛市。

图:中国经济产出缺口及PPI走势对比

数据来源:wind,国信期货

图:PPI与产成品库存周期对比

数据来源:wind 国信期货

从价格与利润历史运行规律来看,经历每一轮库存周期触底回升的上行期之前,会经历一轮利润和价格同跌的下行期,价格与利润同跌最平均时长11个月左右。但从今年二季度来看,当前或正在进行第三轮“量价同跌”的情况,并已经进行了5个月,预计到2020年1季度或迎来新的一波大宗商品的大行情。

1.2 领先大宗商品迎来上涨行情的品种:黑色煤炭板块

在中国大宗商品市场中,库存周期对于价格的指导作用比较明显。研究库存周期的目的是为了寻找价格阶段性的高点和低点。库存周期被划分为被动去库存,主动补库存,被动补库存和主动去库存四个阶段。当经济复苏时,需求好转,产量和库存的持续减少,产成品价格开始有所反转,由于产量调整速度一般慢于销售增长,库存将面临被动消耗的局面,企业进入被动去库存阶段。当经济繁荣时,产品价格持续上扬,企业经营策略从保守转向积极,生产和采购更加积极,同时增加存货投资。此时,企业进入主动补库存阶段。当经济衰退时,需求拐点出现,产量和库存的双增加,导致产成品价格向下调整。由于生产调整的滞后性,生产量依然在短期内保持在高位。随着经济由繁荣步入停滞,需求不再旺盛,产品滞销将导致库存积压,此时,进入了被动补库存的阶段。当经济萧条时,需求持续回落,经济下行压力不断加大,企业库存水平达到了顶峰,促使价格持续下行。企业开始调整经营策略,生产和采购行为趋于谨慎,以减少产成品增量,进入了主动去库存的阶段。

首先,来看煤炭行业。2010年开始,黑色上游产业链由于销售利润下行,经历了6年左右集体去库存的阶段,目前库存处于相对的低位。根据历史经验我们发现,历史上煤炭行业库存周期一般会维持35个月左右,从2016年到2019年2季度,煤炭已经走完了一轮完整的库存周期。所以根据库存周期数据测算,新一轮煤炭上涨周期可能会在2019年3季度出现。随着此阶段的开始,量价齐升,或会迎来煤炭价格一轮新的上行。

图:中国经济产出缺口及PPI走势对比

数据来源:wind 国信期货

图:量价齐跌之后,煤炭行业价格弹性再现

数据来源:wind 国信期货

2、宏观经济前景展望

2.1 中国经济运行稳定,四季度有望回升

宏观经济方面,前三季度经济在合理区间运行,预计四季度有企稳回升的可能。主要有两个理由:首先从流动性方面来看,人民银行决定改革完善LPR形成机制,从8月20日起要求报价行按公开市场操作利率(主要指MLF利率)加点形成的方式进行报价。一年期LPR的推出,有利于推动实体经济融资成本的下降,缓解流动性紧张的情绪,对于资本市场和商品市场来看,都是较大的利好。

图:公开市场操作

数据来源:wind 国信期货

其次从经济数据方面来看,1-7月,全国固定资产投资(不含农户)348892亿元,同比增长5.7%,增速比1—6月份回落0.1个百分点。从环比速度看,7月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资210267亿元,同比增长5.4%,增速比1—6月份回落0.3个百分点。全国房地产开发投资72843亿元,同比增长10.6%,增速比1—6月份回落0.3个百分点。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。

2.2 宏观环境改善,助力黑色煤炭反弹

上述两个宏观数据的企稳对于焦煤焦炭价格的影响较大,首先,虽然前三季度固定资产投资数据有所回落,但是当前政策对于基建的扶持力度加大,9月份之前地方专项债需要完全发放完,所以预计四季度基建方面的投资速度或会加快,固定资产投资有企稳回升的可能,对于焦煤焦炭产生了一定的支撑。其次,房地产开发投资方面,房地产销售额和房地产销售面积正在逐月回升,市场的潜在购买力依然较强,从需求端来看,焦煤焦炭未来也有一定上涨的动力。

图:固定资产投资

数据来源:wind 国信期货

图:房地产投资数据

数据来源:wind 国信期货

3、焦炭行业趋势展望

3.1 原料:下半年焦煤产量释放趋缓运行

作为焦炭的上游,炼焦煤下半年产量释放趋缓是支撑焦炭的一大因素。根据国家统计局数据显示,7月全国原煤产量32223万吨,同比增长12.2%,增速较上月增长1.8个百分点;1-7月原煤累积产量208855万吨,同比增长4.3%,增速较上月增长1.7个百分点。6月原煤产量月环比出现小幅增长。2019年5月,国内焦煤产量4243万吨,月环比增长56万吨。2019年1-6月焦煤累积产量22847万吨,较去年同期增长1484万吨,增幅7%。近期山西停产洗煤厂陆续复产,国内焦煤产量释放加快。8月山西地区煤矿安监趋严,叠加国庆来临对煤矿安全检查力度仍有再度加强之势,预计后市焦煤产量释放趋缓运行。

图:原煤产量及同比(单位:万吨,%)

数据来源:WIND、国信期货

3.2 现货:8月焦炭产量较低,后市关注环保力度

本轮焦炭现货实现两轮提涨,但由于下游成材价格偏弱,钢厂利润收缩,向上游压价意愿增强,焦炭现货价格短期持稳,后市或有回调压力。截至8月23日,天津港准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%)报2200元/吨,较上月同期上涨100元/吨。

图:天津港:平仓价(含税):准一级冶金焦(单位:元/吨)

数据来源:WIND、国信期货

7月,国内焦炭产量月环比小幅下滑209万吨,根据国家统计局数据显示,2019年7月全国焦炭产量3961万吨,同比增长5.9%,增速较上月回落4.8个百分点;1-7月焦炭累积产量27400万吨,同比增长6.7%,增速较上月持平。

8月山西地区受二青会限制开工下降,供应收紧,预计8月焦炭产量仍将维持低位,而月底开始,限产结束,开工回升,焦炭产能重新释放。8月山西淘汰落后产能文件释出,整体力度小于市场预期,本年度关停4000万吨僵尸产能对实际产能影响不大,且4.3米焦炉淘汰时间延长至2020-2021年。全国来看,山东地区今年淘汰落后焦化产能力度较大。9月市场关注点仍将聚焦国庆前环保政策力度。

图:焦炭月度产量及同比增长(单位:万吨,%)

数据来源:WIND、国信期货

图:焦企开工率分地区(单位:%)

数据来源:WIND、国信期货

3.3 库存:焦企焦炭库存低位,有助市场信心恢复

8月,山西地区开工下滑,供应收紧,下游需求尚有支撑,焦企焦炭库存周环比持续小幅下滑,整体出货压力不大。截至8月23日,全国100家独立焦企焦炭库存21.6万吨,月环比下滑7.29万吨。

图:焦企焦炭库存(单位:万吨)

数据来源:WIND、国信期货

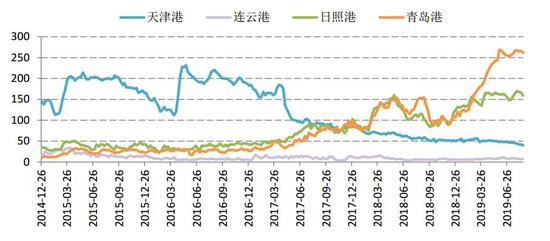

部分焦企库存前移至港口,造成港口焦炭库存维持高位水平。今年焦炭出口情况不佳,2019年1-7月,焦炭累积出口量433.1万吨,同比下滑22.8%。8月上旬开始,焦炭现货价格回暖,贸易商出货积极性增加,港口焦炭库存由高位小幅下降。截至8月23日,天津港、日照港、青岛港三港口焦炭库存合计468万吨,月环比小幅下滑18.2万吨。

图:港口焦炭库存(单位:万吨)

数据来源:WIND、国信期货

3.4 下游:高炉开工反弹,支撑短期需求回升

8月以来,各地钢厂高炉限产有放松之势头,从开工水平来看,经历7月上旬的开工低点后,全国高炉开工水平持续小幅回升。截至8月23日,全国高炉开工率68.23%,月环比增加1.52个百分点。下游钢厂开工积极,支撑短期焦炭需求,但预计9月中旬开始,京津冀地区将再次面临国庆前环保限产压力,届时高炉开工或将重新下滑。

图:钢厂高炉开工率(单位:%)

数据来源:WIND、国信期货

3.5 钢铁:行业拐点已现,去库周期开启

截至8月23日,螺纹钢:HRB40020mm:上海市场报3960元/吨,较上月同期下滑30元/吨。暑期之后,传统钢材消费淡季结束,9月将迎来成材消费的另一高峰。钢材价格弱势或将止步,伴随终端消费回暖,钢价低位将有反弹。

图:各地钢材现货价格(单位:元/吨)

数据来源:WIND、国信期货

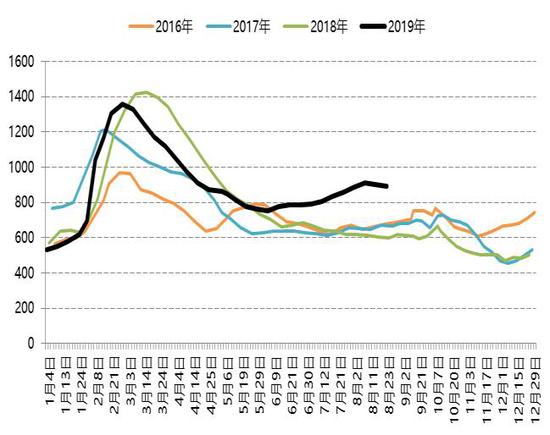

进入8月传统消费淡季,螺纹社会库存继续小幅累积。截至8月23日,螺纹钢社会库存631.59万吨,较上月同期上升14.61万,月环比较7月有所下滑。8月份的建材库存先涨后跌,上半月的累库幅度是过去三年最快,数据形成的冲击最明显,下游工地的开工受到高温和台风天气的影响较大。进入下半月,两库的扭头向下减缓了钢价下行的动能,传统9月的需求旺季在即,库存重心大概率进一步下沉。

图:建材社会库存(单位:万吨)

数据来源:Wind、Mysteel、国信期货

图:社会+钢厂库存(单位:万吨)

数据来源:Wind、Mysteel、国信期货

3.6 利润:钢厂利润修复,焦企利润区间波动

钢厂利润在8月份随着钢价的下滑来到一个年内的低点,实际利润跌破400元/吨大关,近月合约的盘面利润跌至0元附近,远月合约也在200元/吨附近。后期钢材需求迎来旺季,以及政策性限产的可能性加大,预计9-10月利润空间大概率向上修复。

截至8月23日,Mysteel调研全国30家独立焦企平均吨焦盈利221.87元,其中,山西准一平均盈利185.3元,河北准一平均盈利254.34元。在合理地利润水平驱动下,焦企自身开工动能充足。结束限产之后,焦企开工率明显反弹。从上下游利润分配角度来看,钢厂在自身利润被挤压情况下,向上游压价意向增强,而伴随成材价格企稳回升,钢厂利润修复,上游的利润诉求亦将得到满足。预计焦企吨焦利润将在200元/吨区间波动。

图:螺纹钢现货利润测算(单位:元/吨)

数据来源:Wind、国信期货

图:螺纹钢期货盘面利润(单位:元/吨)

数据来源:Wind、国信期货

3.7 基差:现货存在贴水空间,低位支撑期价

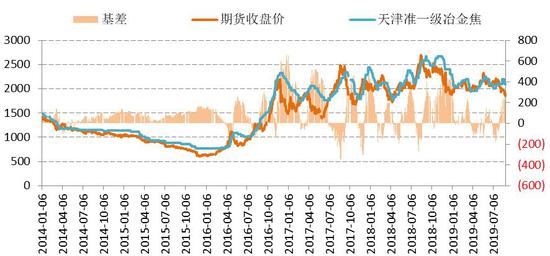

从期现结构来看,近年来,焦炭基差大概率维持在(-200.400)区间宽幅震荡。截至8月30日收盘,焦炭期货主力合约报收1891元/吨,远月合约2005报收1835.5,较现货存在200元左右的贴水空间,低位对面盘形成一定支撑。

图:焦炭主力基差(单位:元/吨)

数据来源:WIND、国信期货

4、行业产能调整影响

4.1 山西淘汰产能进度弱于市场预期

据Mysteel统计数据,目前全国现有在产焦化产能5.5亿吨,其中,山西焦化产能1.36亿吨,约占全国总产能的25%。从目前山西省在产焦化产能分布来看,5.5米以上大机焦产能4619万吨,占比33.8%。我国焦炭产量分布多集中在山西及华北地区。分省份来看,山西、河北、山东位居焦炭年产量前三。2018年,山西省焦炭总产量9256.2万吨,占全国总产量的21%。

图:2018年焦炭产量分布(单位:万吨)

数据来源:WIND、国信期货

8月12日,山西省人民政府办公厅关于印发山西省焦化行业压减过剩产能打好污染防治攻坚战行动方案的通知。方案总体目标:全省焦化总产能压减至14768万吨以内,并在此基础上保持建成产能只减不增。2019年将压减任务分解落实到具体企业和焦炉,其中未建焦炉及停产焦炉产能今年压减落实到位,运行焦炉产能分两年压减落实到位。实施焦化行业三年升级改造行动,全面推进焦化产业园区化、链条化、绿色化、高端化发展,实现焦化行业技术装备水平质的提升,到2022年,先进产能占比达到60%以上。

对比5月份山西淘汰落后产能文件,8月方案力度低于市场预期。对于本次加减产能对象,文件中对于优先淘汰产能表述集中在没有有效产能释放能力的“僵尸产能”上,对于4.3米焦炉完全退出时间也进行一定延迟。2019年,将集中力量淘汰“僵尸产能”,2020-2021年开始4.3米焦炉淘汰以及产能结构升级调整。先进产能占比达到60%的时间节点由2021年延后至2022年。

4.2 山东退出产能政策超预期

从对山东省近两年焦化产能结构调整方案回溯中可以看到,相比于2018年两次涉及焦化产能调整政策,2019年7月发布的指导意见明确压减产能时间、具体退出产能总量,政策表述力度超过市场预期,预计山东地区产能结构调整将制约2019年下半年焦炭产量释放速度。

数据显示,目前山东现有焦化总产能大约5680万吨,其中独立焦化产能4080万吨,钢厂焦化1600万吨。本轮压减产能仍将以淘汰4.3米焦炉为主要路径。我国焦炭产量分布多集中在山西及华北地区。分省份来看,山西、河北、山东位居焦炭年产量前三。2018年,山东省焦炭总产量4098.6万吨,占全国总产量的9%。根据最新发布指导意见,2019年计划压减焦化产能1031万吨,占山东现有焦化产能的18%左右,因此,若山东严格执行产能退出政策,下半年焦炭产量释放或将有小幅下滑。若以72%的平均产能利用率估计,2019年退出落后产能将带来约370万吨的产量减量。

表:山东焦化产能政策回溯

数据来源:公开信息、国信期货研发部

综上所述,2019年度整体焦炭退出产能力度弱于2018年,产能政策影响呈现出边际递减效应。山西方面最新政策力度低于市场预期,但山东省2019年计划压减焦化产能1031万吨,叠加河北省300-500万吨退出产能任务,市场在供给端对于焦炭价格的驱动仍存。

5、投资操作策略

5.1 趋势:焦炭低位有支撑,反弹做多为主

下半年供给端淘汰落后产能政策来看,山西方面淘汰4000万吨僵尸产能,对实际产能影响不大,河北地区去产能符合市场预期,供应收缩最大变量在山东,整体产能仍有去化空间。短期来看,二青会结束后,山西地区焦企复产带动供给回升,预计价格将有小幅回落。十一国庆前夕,焦化及高炉或将再次面临临时性限产政策,钢厂报价保盈利的意图在需求旺季会被实现,部分钢厂利润介于盈亏平衡线,盘面利润水平处于年内低点。后期钢厂利润修复将对上游形成提振效应,焦炭价格低位将有反弹动能。

供给端来看,下半年港口进口焦煤政策将收紧,预计港口成交持续疲软。国内煤矿产量释放或受到安全减产影响,整体供应偏紧。短期来看,焦企利润可观,山西地区政策松绑后复产动能充足,带动焦煤需求,期货价格低位有支撑,建议逢低偏多操作。

风险提示:考虑到焦化在煤焦钢体系中话语权较弱,自身利润诉求或被强势下游打压,叠加宏观系统性风险对盘面的影响,建议短线操作为主。

5.2 策略:做多为主近远结合,日内灵活操作

通过周期研究,可判断黑色板块会领先于整体商品率先进入回升周期,其中煤炭系上涨的起点可能在3季度左右开始。结合行业供需来看,焦炭下半年供应收缩最大变量在山东,整体产能仍有去化空间,短期还面临国庆前的限产政策,后期钢厂利润修复将对上游形成提振效应,焦炭价格低位将有反弹动能。从策略上看,考虑到焦炭低位有周期和供需双重利好支撑,趋势上以逢低偏多操作为主,具体可以趋势回调买入,配合日内短多灵活操作。

操作方向 入场价区 止损价区 目标价区

j2001 买 1860-1920 1760-1830 1950-2070

j2005 买 1800-1860 1700-1770 1880-2000

国信期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)