1.策略要点:

(1)启动策略:豆油2001-2005月间价差正套;

(2)备选启动策略:豆油或棕榈油2001合约单边买入;

(3)进攻型策略1:做多2001或2005合约豆棕价差;

(4)进攻型策略2:逢低买入油粕比,波段操作。

2.影响因素与策略逻辑分析:

(1)产地棕榈油市场内需和出口持续强势改变四季度库存变动趋势预期

7月末以后,国际、国内油脂期现货行情突破了之前低位震荡的区间,开始快速上涨。

数据来源:鲁证期货研究所、Wind资讯

上涨行情的启动点触发事件是印尼棕榈油协会GAPKI在七月下旬发布了6月份的印尼棕榈油供需数据。印尼当月国内消费大增,导致库存数据远低于之前市场的额预期。市场开始重新评估印尼去年底以来实施的B20生物柴油政策以及2020年元旦以后即将实施的B30生物柴油政策对印尼国内消费的推动作用。

数据来源:鲁证期货研究所、GAPKI

同时,马来自6月份开斋节后在印度和中国强劲的需求拉动下,每个月出口量都保持着两位数的同比增速。

马来棕榈油月度平衡表(8月及之后月份数据为预估值):

数据来源:鲁证期货研究所、MPOB

尽管根据产量和库存的季节性变化规律,三季度到年末,产地每个月的库存都会出现环比增长。但在重新评估完需求以后,市场认为至少在11月份之前,库存并不会达到会让产地出现较大库存压力的水平。

产地就此从6月份以后为了削减库存的恐慌性抛售,很快转变为乐观情绪满满的多头。

(2)低开机率下豆油库存远低于往年同期水平支撑期现货价格与基差:

几乎同时,期货市场开始关注由于中秋备货拉动豆油消费以及大豆加工企业开工率持续降低导致的豆油库存偏紧的状态,豆油开始接过了油脂领涨的接力棒。

数据来源:鲁证期货研究所、Wind

(3)贸易摩擦的持续性和汇率波动支撑价格继续走强:

8月初,新一轮的贸易磋商并没有产生能够让市场认为贸易摩擦向着结束方向发展的具有可操作性的细节,随后中国主动对美方采取了反制措施。人民币兑美元汇率快速贬值至7.1以上。

CNY汇率、油脂油料指数、Wind国内商品指数与贵金属指数走势对比:

数据来源:鲁证期货研究所、Wind

3.品种选择:

在当前的市场条件下,汇率的贬值的影响更容易通过榨利传导到豆油上。粗略计算,人民币贬值对油脂价格上涨的贡献在200元以上。

其余部分则更多的是油粕比波动的贡献——

数据来源:鲁证期货研究所、Wind

展望后期的行情,棕榈油面临的基本面要点包括:

(1)产地年末之前库存压力不大,且10月份及之前均处于旱季,降水量处于全年低谷;

(2)接近年底时,市场会开始关注B30生物柴油政策的推行,精炼厂和生物柴油生产商会采购更多CPO用于备货;

(3)四季度和明年一季度,国内棕榈油消费会因气温降低而减弱,基差将以远月的进口利润为底线略微走软。

而对于豆油来说:

(1)我们判断贸易摩擦将至少持续至明年美国总统大选;

(2)人民币汇率仍存在贬值空间、进口大豆供给偏低、年底前豆粕消费可能不会大幅增加等预期大概率会持续下去。

(3)在成本端,即使不考虑南美大豆必定持续强势升贴水,单看CBOT大豆,目前不足900美分的价格在今年北美产区减产逾20%的预期下,也已经处于阶段性底部,后期继续下跌的空间非常有限。

(4)目前,中国代表团正在积极考察阿根廷大豆压榨企业,预计明年3月前启动阿根廷豆粕的商业进口。

如果这个政策得以实施,将大大改善国内蛋白和油脂的进口结构,在进口美国大豆被限制的情况下,豆油将变得愈发稀缺。

因此,我们判断:油脂将带领油脂油料品种继续走高,延续之前已经展开的上涨行情,豆油和棕榈油将作为主要的配置品种。

4.策略配置、交易规模及风控策略:

(1)2001或2005合约豆棕价差扩大:

在目前看来,具有较大上涨空间的策略是2001或2005合约的豆棕价差扩大。目前的位置,对比1909的价差相比,显然定价偏低。

鉴于豆棕价差波动性较高,我们计划在1300以下买入2001合约豆棕价差,或者1100点以下买入2005合约豆棕价差。50个点移动止损,右侧止盈。根据比赛使用的账户规模与该策略的波动性,交易规模控制在200手以内。

(2)逢低做多油粕比,波段操作:

而为了填补豆油的缺口,在进口加籽同样受到限制的情况下,为了保证进口棕榈油的供给,豆棕价差必须处于高位,这是该策略的逻辑上的安全边际。

而每逢低点做多油粕比,这同样将是具备一定的安全垫的情况下博取高收益的可供选的的偏激进的策略。这会是一个比较机动的,可反复进出场的策略。风控依然主要为单策略最大亏损和回撤进行控制,单笔交易亏损不能超过50万,交易规模不超过100手豆油对200手豆粕。

(3)豆油15价差正套与豆油单边买入

眼下,在看多油脂的情况下,豆油月间价差Y15正套可能是一个比较平滑,比单边做多稳定性更好的策略,适合在比赛初期作为启动策略:

Y2001单边每日波动点数和Y15价差每日波动点数对比:

数据来源:鲁证期货研究所、Wind

数据来源:鲁证期货研究所、Wind

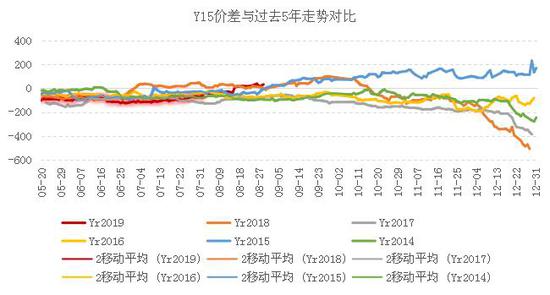

截至目前,今年国内油脂的情况类似2015年。我们预计该价差将在11月中旬前上涨到100以上,甚至更高的位置。

目前的价格附近即可开仓,目标位100-150,破0止损。交易规模控制在500手以内。

同时,由于目前豆油15价差与豆油单边的波动节奏高度吻合(见下页图),该策略的替代策略为单边买入豆油或棕榈油,建仓手数按波动率幅度应为套利头寸的15-30%左右。

Y2001单边和Y15价差走势对比:

数据来源:鲁证期货研究所、Wind

鲁证期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)