摘要

交易标的:豆粕

交易头寸:买1901,多1空5

核心逻辑:

1.美豆产量预期下滑,全球供需宽松改善

2.中米贸易战反复,大豆进口成本提升

3.三季度供应尚可,四季度存变数

4.养殖利润高企,四季度饲料需求逐步恢复

开仓时机:2850-2900,120-180

目标位置:3050-3100,250-300

止损位置:2750-2800,80-100

风险点:贸易战熄火、天气无忧、饲用需求继续恶化

核心逻辑

一、美豆产量预期下滑,全球供需宽松改善

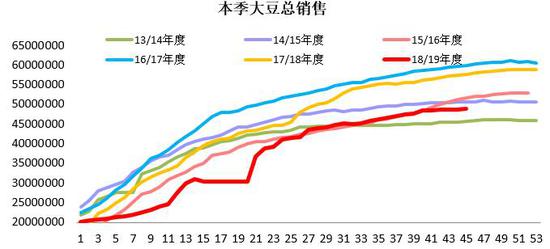

受中米贸易争端影响,美豆出口持续不佳,价格承压。截至8月15日,本年度美豆销售量4861万吨,较上周增2万吨,其中中国采购量仅1407万吨,较上周增1万吨,为近五年最低水平。但另一方面,两国贸易不确定也使得美豆播种面积下滑,目前美豆处于开花结荚期,前期降雨过多导致大豆生长以及优良率均低于往年。截至8月25日当周,美豆生长优良率为55%,低于去年同期的66%;美豆开花率为94%,去年同期为100%,五年均值为99%;美豆结荚率为79%,去年同期为94%,五年均值为91%。我们可以看到,USDA8月报告下调美豆面积、产量、需求以及结转库存,其中全球大豆产量较上月下调1.5%,需求下调0.21%,期末库存为1.02亿吨,环比降2.66%,同比降11.17%。

8月中下旬Pro Farmer作物巡查预计美豆单产46.1蒲,产量34.97亿蒲,较USDA8月报告下调单产、产量。且未来15天美国天气转干、气温下降,若霜冻提早出现,作物可能遭遇较大程度的损害,因此后期USDA或继续下调美豆产量,全球大豆供需宽松格局将继续改善。

图1:美国未来15天降雨

资料来源:NOAA 长江期货研究部

图2:美国未来15天温度

资料来源:NOAA 长江期货研究部

图3:美豆优良率

资料来源:Wind 长江期货研究部

图4:各州大豆优良率

资料来源:Wind 长江期货研究部

图5:本季美豆总销售(吨)

资料来源:Wind 长江期货研究部

图6:中国采购量(吨)

资料来源:Wind 长江期货研究部

表1:全球大豆供需平衡表(千吨)

资料来源:长江期货研究部

二、中米贸易战反复,大豆进口成本提升

8月23日中国商务部决定对750亿美元美国商品加征征税,且美豆进口征税从目前的25%提高到30%,以回应美方8月7日对3000亿美元中国商品加征征税;随后,美方再次作出激烈反应,宣布提高对约5500亿美元中国输美商品加征征税的税率,中米贸易冲突加剧,人民币贬值1.8%。

而且随着南美豆库存下滑,巴西惜售情绪增加,贴水报价持续走强。根据巴西植物油行业协会的数据,6月巴西大豆库存1189万吨,位于近五年来低位水平,巴西近月CNF贴水从8月6日的197美分/蒲式耳涨到8月28日的253美分/蒲式耳。目前中米贸易战反反复复,预计南美升贴水仍坚挺。加之,美豆播种面积下滑,而生长期天气不定,美豆1月难跌破前期830美分位置,叠加人民币贬值压力,大豆进口成本支撑将强劲。根据8月28日数据,10-11巴西船期对应盘面豆粕01保本成本3043-3089。

图7:巴西大豆库存

资料来源:ABIOVE 长江期货研究部

图8:进口大豆升贴水(美分/蒲式尔)

资料来源:Wind 长江期货研究部

表2:8月28日大豆进口成本表

资料来源:长江期货研究部

三、三季度供应尚可,四季度存变数

国内供应方面,8月大豆预报到港141船910万吨,9月到港预估860万吨,10月预估维持800万吨,三季度大豆到港量位于近五年高位,但贸易冲突加剧后,没有谈判国内不会再买美豆,已进口的美豆也难以进入商业压榨,其中7月以来装运的美豆近320万吨,未装运的240万吨,如果这560万吨美豆作为国家储备而非压榨,那9月以后国内大豆供应预期偏紧。其次,前期豆粕胀库以及台风影响,国内8月开机率不高,而下游逢低补库,豆粕成交出库好转,使得豆粕库存下滑。截至8月23日,国内沿海主要地区油厂豆粕库存73.17万吨,比上月减少9.49万吨,降幅11.48%,比上年同期减少49.17万吨,降幅40.2%。

总的来看,三季度大豆供应尚可,但四季度大豆供应存变数,中国买货要视中米谈判来定,如果谈不好,叠加巴西豆库存逐步减少,四季度大豆供应预期偏紧;如果谈判缓和,中国继续采购美豆,国内大豆供应压力将恢复。

图9:大豆进口量(万吨)

资料来源:Wind 长江期货研究部

图10:豆粕库存(万吨)

资料来源:Wind 长江期货研究部

四、养殖利润高企,四季度饲料需求逐步恢复

过去一年全国猪瘟疫情蔓延,全国生猪存栏去化程度较深。根据中国农业农村部数据,中国7月生猪存栏环比下降9.4%,同比下降32.2%;能繁母猪存栏环比下降8.9%;同比下降31.9%;生猪价格达到24.68元/公斤,环比上涨80%,为2013以来最高水平。虽然非洲猪瘟仍难克服,但过去一年国内也总结了一些防患和复养经验,目前猪价上涨,养殖利润抬升至1200元/头左右,且最新非洲猪瘟疫苗有了一定的进展,利于补栏信心恢复。据了解,生猪补栏集中在疫情暴发较早的东北和山东地区,很多散养户的积极性相对较高,大厂也在向北方和东北扩张。另外,肉禽市场方面,生猪价格持续上涨,肉鸡养殖利润处于历年高位,禽类补栏积极性向好,禽料需求仍有提升空间。整体来看,养殖利润高企利于补栏信心恢复,我们认为豆粕需求边际下滑预期有所减弱,预计2019年四季度豆粕的需求将出现部分恢复。

图11:生猪价格(元/公斤)

资料来源:Wind 长江期货研究部

图12:鸡苗、鸡肉价格(元/公斤、元/羽)

资料来源:Wind 长江期货研究部

图13:生猪养殖利润(元/头)

资料来源:Wind 长江期货研究部

图14:肉鸡养殖利润(元/头)

资料来源:Wind 长江期货研究部

五、结论和风险点

豆粕的关注点仍在中米贸易、美国天气和国内需求上。

中米贸易冲突加剧,不利美国出口需求,但目前美豆优良率偏低,8月为关键生长期,美国巡察团大豆调研显示美豆单产、产量下滑,而且天气预报显示气温下降,早霜天气炒作仍存,预计美豆830支撑较强。中米贸易关系反复无常,预计南美升贴水继续坚挺,叠加人民币贬值,大豆进口成本会继续有支撑。

国内猪瘟仍在蔓延,但猪价上涨,养殖利润抬升至1200元/头左右,且最新非洲猪瘟疫苗有了一定的进展,利于补栏信心恢复,肉禽利润高位,均阻止豆粕需求的大幅下滑。我们认为豆粕需求边际下滑预期有所减弱,下游逢低采购积极性仍存。而供应端,三季度大豆供应尚可,但四季度大豆供应存变数,中国买货要视中米谈判来定,如果谈不好,叠加巴西豆库存逐步减少,四季度大豆供应预期偏紧;如果谈判缓和,中国继续采购美豆,国内大豆供应压力将恢复。

总的来看,当前豆粕需求端仍偏空,但养猪业正在向北方和东北扩张,预计2019年四季度豆粕的需求将出现部分恢复,且供应端贸易战和天气不确定,限制了豆粕下跌空间,预计豆粕跟随成本偏强震荡,01测算最低价格2885,建议2850-2900附近逢低偏多。此外豆粕基差规律明显:季节性高点:1月,10月;季节性低点:4月,7月,且上半年基差下跌为主,9月-11月季节性回升,11月后回落。根据基本面和基差规律,也可以继续豆粕1-5正套。

风险点:贸易战熄火、天气无忧、饲用需求继续恶化。

图15:压榨净利润打平下的豆粕01价格

资料来源:长江期货研究部

图16:豆粕01基差

资料来源:Wind 长江期货研究部

长江期货1队 韦蕾

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)