摘要

2019年7月份,股指期货三大主力合约分别累计上涨1.10%、上涨0.26%和上涨0.32%。主要原因应该是受中米贸易磋商形势略有缓和的事件影响;另外,7月份的宏观经济数据相对平淡。

7月31日国家统计局公布的6月份中国制造业PMI为49.7,比上月值提高0.3个百分点;非制造业PMI为53.7,比上月回落0.5个百分点;综合PMI产出指数为53.1,比上月上升0.1个百分点。基本符合市场原有预期。

7月10日,国家统计局公布的6月份的CPI为2.7%。基于这样的客观情况,政治局会议对2018年下半年国内货币政策的定调仍是“稳健、松紧适度”。

中米经贸磋商在6月末的两国元首会晤取得原则性共识的情况下又开始进入“边打边谈”的局面。

7月份,央行的公开市场操作相对比较平稳。全月合计,央行共净回笼资金5528亿元。其中,通过逆回购方式投放5100亿元,通过MLF方式投放6977亿元;通过逆回购到期方式回笼10700亿元,通过MLF到期方式回笼6905亿元。

7月份,市场利率水平从相对较低的位置继续逐步有所回落。10年期国债YTM主要在3.1479-3.2254%的区间徘徊,月末收盘YTM于3.1761%,比6月份末下降了4.93个BP。

建议投资者采取市场中性的阿尔法策略。持有各类优质股票,包括少数可以明确证明自身投资价值的创新类、成长类股票和优秀的制造业转型升级的股票,空沪深300指数,获取稳健的绝对投资收益。

宏观经济:经济数据比较平淡

2019年7月份,股指期货三大主力合约分别累计上涨1.10%、上涨0.26%和上涨0.32%。

主要原因应该是受中米贸易磋商形势略有缓和的事件影响;另外,7月份的宏观经济数据相对平淡。

图1:制造业PMI指数月度数据

资料来源:WIND、中银国际期货

7月31日,国家统计局公布相关统计数据。

2019年7月份,中国制造业采购经理指数(PMI)为49.7%,比上月提高0.3个百分点,制造业景气水平有所回升。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

生产指数为52.1%,比上月回升0.8个百分点,位于临界点之上,表明制造业生产总体扩张加快。

新订单指数为49.8%,比上月回升0.2个百分点,位于临界点之下,表明制造业产品订货量降幅有所收窄。

原材料库存指数为48.0%,比上月下降0.2个百分点,位于临界点之下,表明制造业主要原材料库存量减少。

从业人员指数为47.1%,比上月回升0.2个百分点,位于临界点之下,表明制造业企业用工景气度小幅回升。

供应商配送时间指数为50.1%,比上月微落0.1个百分点,位于临界点之上,表明制造业原材料供应商交货时间略有加快。

2019年7月份,中国非制造业商务活动指数为53.7%,比上月回落0.5个百分点,位于扩张区间。综合PMI产出指数为53.1%,比上月升0.1个百分点。

应该说,从7月份的三个PMI数据以及制造业PMI的5个分指数情况看,3月份以来的经济增长恢复效果逐步体现出来,目前情况有所改善。

货币政策:稳健、松紧适度

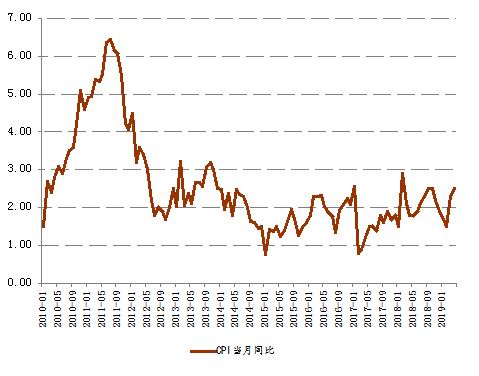

图2:中国CPI月度数据

资料来源:WIND、中银国际期货

7月10日,国家统计局发布CPI等相关统计数据。

2019年6月份,全国居民消费价格同比上涨2.7%。其中,城市和农村均上涨2.7%;食品价格上涨8.3%,非食品价格上涨1.4%;消费品价格上涨3.2%,服务价格上涨1.8%。上半年,全国居民消费价格比去年同期上涨2.2%。

6月份,食品烟酒价格同比上涨6.1%,影响CPI(居民消费价格指数)上涨约1.79个百分点。其中,鲜果价格上涨42.7%,影响CPI上涨约0.71个百分点;畜肉类价格上涨14.4%,影响CPI上涨约0.59个百分点(猪肉价格上涨21.1%,影响CPI上涨约0.45个百分点);禽肉类价格上涨7.4%,影响CPI上涨约0.09个百分点;鸡蛋价格上涨6.1%,影响CPI上涨约0.03个百分点;鲜菜价格上涨4.2%,影响CPI上涨约0.10个百分点;粮食价格上涨0.6%,影响CPI上涨约0.01个百分点;水产品价格下降0.5%,影响CPI下降约0.01个百分点。

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。

基于目前的CPI客观形势,会议强调,要实施好积极的财政政策和稳健的货币政策。财政政策要加力提效,继续落实落细减税降费政策。货币政策要松紧适度,保持流动性合理充裕。

中米经贸磋商:边谈边打

6月29日,中米两国元首在大阪举行了会晤,两国元首同意,在平等和相互尊重基础上重启经贸磋商,美方不再对中国产品加征新的征税。两国元首在会晤中还就中米关系发展的根本性问题达成了一些重要共识:双方同意继续推进以协调、合作、稳定为基调的中米关系。

7月30至31日,中共中央政治局委员、国务院副总理、中米全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在上海举行第十二轮中米经贸高级别磋商。双方按照两国元首大阪会晤重要共识要求,就经贸领域共同关心的重大问题进行了坦诚、高效、建设性的深入交流。双方还讨论了中方根据国内需要增加自美农产品采购以及美方将为采购创造良好条件。

美国总统特朗普1日下午通过社交媒体表示,美国将从今年9月1日起,对从中国进口的3000亿美元商品加征10%的征税。

8月2日,外交部新闻发言人华春莹在外交部例行记者会上表示“美方称将于9月1日对3000亿美元中国输美商品加征10%征税,此举严重违背中米两国元首大阪会晤共识,背离了正确的轨道,无益于解决问题。中方对此强烈不满,坚决反对。如果美方加征征税的措施付诸实施,中方将不得不采取必要的反制措施,坚决捍卫国家的核心利益和人民的根本利益,由此产生的一切后果将全部由美方承担。美方升级贸易摩擦加剧征税,不符合中米两国人民的利益,不符合世界人民的利益,将对世界经济产生衰退性影响。中方始终认为贸易战没有赢家,我们不想打,但也不怕打。中方不会接受任何极限施压和恐吓讹诈,在重大原则问题上我们一寸也不会让步。我们希望美方认清形势,放弃幻想,纠正错误,回到通过平等和相互尊重基础上的磋商解决问题的正确的轨道上来。”

这样,中米经贸磋商又开始进入“边谈边打”的阶段。

受这些突发事件的影响,国际、国内股市、商品市场、外汇市场等反应非常剧烈。国内的股指期货市场也连续两个交易日出现比较明显的下跌。

市场利率:从低位继续略有回落

图3:10年期国债YTM情况

资料来源:WIND、中银国际期货

7月份,市场利率水平从相对较低的位置继续逐步有所回落。10年期国债YTM主要在3.1479-3.2254%的区间徘徊,月末收盘YTM于3.1761%,比6月份末下降了4.93个BP。

7月份,央行的公开市场操作相对比较平稳。全月合计,央行共净回笼资金5528亿元。其中,通过逆回购方式投放5100亿元,通过MLF方式投放6977亿元;通过逆回购到期方式回笼10700亿元,通过MLF到期方式回笼6905亿元。

另外,从国际资本流动的角度上来讲,中国国债收益率有可能将进一步有所回落。目前,美国10年期国债的YTM已经处于1.86%左右。中米之间的利差已经超过120个基点。

从这个情况上来分析,中米之间的国债YTM利差情况已经比较明显地超过了80个BP的通常合理范围。随着未来经济形势的进一步发展演化,中国国债YTM有可能出现一定程度的回落。

总体结论:8月将以震荡为主

总体上来讲,中国经济增长仍然处在逐步放缓的趋势内,外部经济下行风险在近期虽然有所缓和,但仍然比较高。同时,全球已经开始形成“未来降息周期”的预期。

同时,国内的货币政策开始出现“适度放松”的倾向。未来将继续更加注重“调结构”、“促创新升级”。不过,未来货币政策的“松紧程度”还是与外部经济环境的变化情况密切相关。

在外部经济环境不确定的情况下,货币政策再度宽松的力度也将在一定程度上表现出来;不过,更多的将是依靠财政政策、产业政策和社会政策的支持。

综合上述各方面的情况,预计A股中期来看仍处于震荡的趋势之中;短期来看,受重大事件的影响,市场震荡仍有可能会加剧。更大的机会还是在“结构调整升级”和创新型板块上。

建议投资者采取市场中性的阿尔法策略。持有各类优质股票,包括少数可以明确证明自身投资价值的创新类、成长类股票和优秀的制造业转型升级的股票,空沪深300指数,获取稳健的绝对投资收益。

中银国际期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)