主要结论

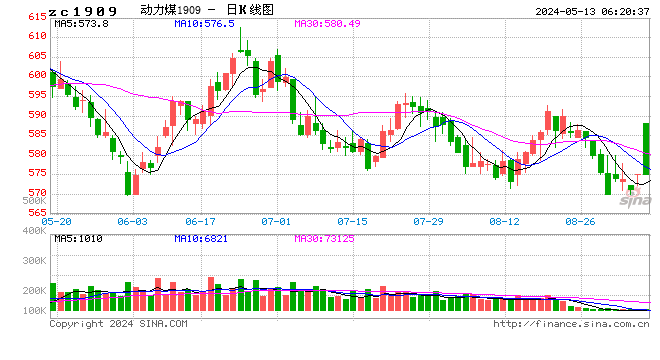

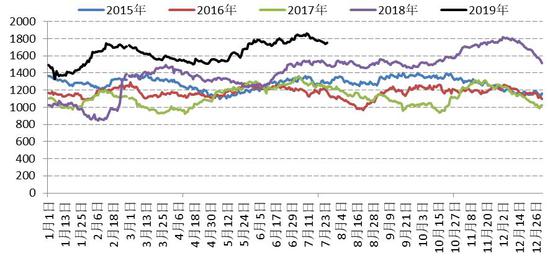

7月,动力煤期货探底回升。受到先进产能快速释放影响,煤炭月度产量接近纪录高位,动力煤供应充足。政策面稳定煤炭需求旺季供应预期,加快产能释放,价格呈现旺季不旺特征。下游电厂库存维持历史高位,打压补库存预期。进入下旬,随着大面积高温天气到来,电厂日耗快速攀升到高位,需求启动加快,期货价格企稳,再度试探600附近阻力。

受到先进产能释放影响,原煤产量增长明显加快。6月我国原煤产量为3.33亿吨,同比增长10.4%,增速比上月加快6.9个百分点,日均产量1111万吨,比上月增加103万吨。上半年我国原煤产量17.6亿吨,同比增长2.6%,二季度煤炭产量释放加快。

受到6月煤炭产量创年内新高,接近单月历史纪录水平影响,后期煤炭先进产能释放有望继续加快,稳定煤炭市场供应预期,保障夏季旺季需求,下游电厂库存维持近年来高位水平,压制补库存需求。需求有望在8月中下旬见顶,库存压力加大,下行压力再现,关注冲高回落机会。预计8月动力煤期价盘整缓慢上涨,阻力位在600-605附近,在库存累积下再度下行,支撑位在575附近。

一、期货市场行情回顾

7月,动力煤期货探底回升。受到先进产能快速释放影响,煤炭月度产量接近纪录高位,动力煤供应充足。政策面稳定煤炭需求旺季供应预期,加快产能释放,价格呈现旺季不旺特征。下游电厂库存维持历史高位,打压补库存预期。进入下旬,随着大面积高温天气到来,电厂日耗快速攀升到高位,需求启动加快,期货价格企稳,再度试探600附近阻力。

图:动力煤期货1909合约走势

数据来源:文华财经 国信期货

二、影响动力煤价格的基本面因素分析

2.1 原煤产量创年内新高 接近历史记录水平

受到先进产能释放影响,原煤产量增长明显加快。6月我国原煤产量为3.33亿吨,同比增长10.4%,增速比上月加快6.9个百分点,日均产量1111万吨,比上月增加103万吨。上半年我国原煤产量17.6亿吨,同比增长2.6%,二季度煤炭产量释放加快。

对比6月3.33亿吨的月度产量水平,同比及环比增速均呈现加快的特征,处于年内新高水平,远高于年初3亿吨不到的月度水平,同时也接近单月纪录高位。历史上单月产量超过3.3亿吨分别为2010年11月的3.38亿吨和2011年6月的3.40亿吨,近三年来,单月产量平均为3亿吨,后期增产预期明显。

煤炭工业协会预测,2019年新增煤炭资源1亿吨左右,受到先进产能释放影响,煤炭产量逐步集中,对价格话语权加大,同时,产量释放加快且高于预期,抵消环保及安全生产影响,保障迎峰度夏供应预期。

图:我国原煤月度产量

数据来源:WIND 国信期货

图:我国动力煤月度产量

数据来源:WIND 国信期货

煤炭产能集中度加强,6月单月原煤产量1000万吨以上的省份有6个,合计生产原煤28022.6万吨,占全国产量的84.06%。分别为内蒙古、山西、陕西、新疆、贵州、山东,产量分别为8825.4万吨、8782万吨、6361.5万吨、1813.2万吨、1228.5万吨、1012万吨。

图:主产地煤炭占全国产量比

数据来源:WIND 国信期货

表:主要省份煤炭产量 万吨

数据来源:煤炭资源网 国信期货

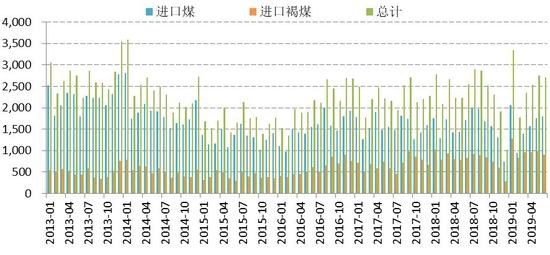

2.2 进口收紧预期加强

6月进口煤炭2710万吨,同比增长6.4%,上半年进口煤炭1.54亿吨,同比增长5.8%,一季度为下降1.8%。受到煤炭价格下跌及供应增多影响,进口收紧预期加强,全年进口量有望与去年持平,上半年进口增加,后期进口有望逐步收紧。

图:煤炭月度进口情况

数据来源:WIND 国信期货

2.3 电厂日耗回升 进入需求旺季

月初受到大面积降雨天气影响,大部分地区气温低于往年,降雨量明显偏多,减少用电需求。进入中下旬,高温少雨天气增多,电厂日耗快速攀升,6大发电集团日均耗煤量回升到70万吨上方,维持近期高位,需求进入旺季。后期随着高温天气来临,日耗维持季节性高位,从历史数据来看,高消耗有望维持到8月中下旬。

图:电厂日耗情况

数据来源:WIND 国信期货

表:动力煤分类别需求

数据来源:煤炭资源网 国信期货

电力生产增长加快。6月发电5834亿千瓦时,同比增长2.8%,增速比上月加快2.6个百分点;日均发电194.5亿千瓦时,比上月增加14.2亿千瓦时。上半年发电3.4万亿千瓦时,增长3.3%,增速较一季度放缓0.9个百分点。6月火电同比增长0.1%,增速由负转正,上月下降4.9%。进入8月,处于季节性需求旺季,火电需求维持高位。

图:火电发电量

数据来源:WIND 国信期货

图:近期高温天气增多

数据来源:中央气象台 国信期货

2.4 库存维持偏高水平 日耗提升

截止7月底,6大发电集团煤炭库存维持在1750万吨附近,处于近年来高位,库存可用天数维持较高水平。随着近期电厂日耗提升,库存可用天数快速下滑。

图:6大发电集团煤炭库存情况

数据来源:WIND 国信期货

图:6大发电集团煤炭库存可用天数

数据来源:WIND 国信期货

截至7月底,曹妃甸港库存为500万吨附近,秦皇岛港库存为630万吨附近,港口库存维持较高水平。

图:主要港口煤炭库存

数据来源:WIND 国信期货

图:动力煤生产企业库存情况

数据来源:煤炭资源网 国信期货

煤炭市场经过三年多供给侧改革,主产地库存去库存加快,下游电厂库存增多,两者分化加大。受到先进产能释放影响,主产地库存有缓慢增加趋势,供应充足,煤炭供应压力得到有效缓解。

图:动力煤分类别库存指数

数据来源:煤炭资源网 国信期货

图:动力煤库存指数

数据来源:煤炭资源网 国信期货

2.5 电价下行压制电煤价格

年初,国务院总理李克强作政府工作报告指出,2019年要降低制造业用电成本,一般工商业平均电价再降10%,降低制造业企业用电成本。随着年内第二次工商业电价全面下调落地,直接压制上游电煤价格。中大型煤炭企业主动增加电煤资源有效供给,下调动力煤价格,动力煤价格重心快速下移。与2018年价格相比,下行趋势明显。2018年动力煤期货主力合约均价维持在620附近,2019年全年均价有望回落到575附近,近期下行空间再度打开。

图:近年来动力煤现货价格走势

数据来源:国信期货

2.6 现货价格下跌 期现价差缩小

受到期货价格反弹,现货价格平稳回落影响,期现价差快速回落,甚至出现期货升水格局。市场预期8月安全生产升级及需求提升,期价维持强势。

图:动力煤期现价差走势

数据来源:WIND 国信期货

图:1月合约-9月合约价差

数据来源:文华财经 国信期货

三、动力煤后市分析及策略

受到全球经济增速放缓影响,部分市场承压,主要央行陆续降息,释放流动性。

总体来看,受到6月煤炭产量创年内新高,接近单月历史纪录水平影响,后期煤炭先进产能释放有望继续加快,稳定煤炭市场供应预期,保障夏季旺季需求,下游电厂库存维持近年来高位水平,压制补库存需求。需求有望在8月中下旬见顶,库存压力加大,下行压力再现,关注冲高回落机会。预计8月动力煤期价盘整缓慢上涨,阻力位在600-605附近,在库存累积下再度下行,支撑位在575附近。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)