摘要:

目前焦炭市场供应端开工仍在较高水平,山西地区仍暂未有具体限产政策推出,环保督查组检查常态化,焦化行业上半年限产不及预期;需求端由于唐山地区钢厂逐步落实限产,使得焦炭原本由于钢材消费淡季影响导致钢厂价格下跌利润低位传导至焦炭的下调压力,转为对于焦炭需求下滑而带来压力。而且今年是建国70周年,预计9月份钢厂仍有严厉的限产政策,且四季度采暖季环保限产依旧,预计钢厂下半年限产频率和力度都高于上半年,将影响焦炭需求,中长期焦价将从供需平衡过渡至供过于求,对价格形成压制。短期来看G20峰会中米贸易战有所缓和,提振商品市场,短期或将有所上涨。整体后市需继续关注焦钢企业环保动态、焦钢企业利润情况以及各环节库存变化,尤其山西、唐山环保政策变化。

一.行情回顾:

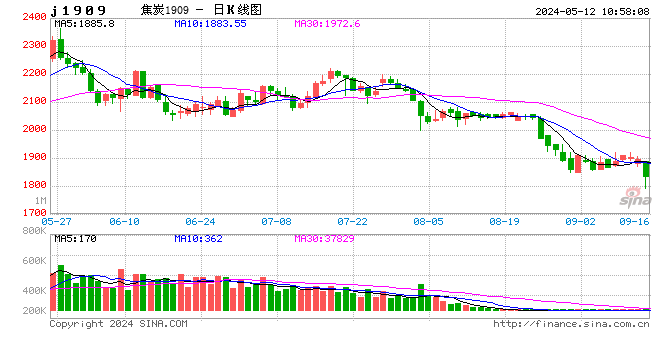

焦炭期货合约,2019年上半年整体上是震荡上涨的走势,焦企与钢厂博弈,提涨和提降轮流交错进行,J1909合约6月底收盘价2071,较2018年底上涨277点,涨幅15.44%。下面简要回顾一下上半年内的走势。1月初焦炭市场延续之前的跌势,主流地区落实第六轮100元/吨的降价,而后焦炭价格总体稳定运行,月底虽有部分焦企提涨,但钢厂抵抗情绪激烈,提涨不了了之。整个1月份焦炭供应偏宽松,虽焦企盈亏情况较差,但并未触及盈亏平衡线,焦企开工依旧稳步提升,焦炭价格的上涨缺乏支撑。

2月中下旬焦炭价格的上涨,主要是由于焦炭价格已在低位徘徊一月有余,焦企盈利情况较差,春节过后,部分钢厂库存偏低,加之节后一段时间雨雪天气运输不畅的影响,在部分钢厂补库及贸易商囤货的需求拉动下,焦企抓住此契机提涨,在2月中旬焦炭第一轮涨价经历了颇多波折终于是落地。涨后钢厂到货情况良好,港口库存上货良好,焦炭库存缓慢上升,后在在山西临汾等地环保趋严及炼焦煤采购成本上升的背景下部分焦企发动第二轮提涨,但下游钢厂暂无回应。

3月上旬,焦企提涨第二轮失败,之后由于邯郸、唐山等地钢厂限产情况加重,高炉产能利用率小幅下降,焦炭需求减少,加之焦炭前期库存未能消化,而同时焦企产能利用率却高位稳定运行,焦炭供过于求,钢厂趁机提降,三月焦炭连续下跌两轮,累计两百,而由于增值税率的调整,第三轮降价50元/吨也已有部分焦企同意。

4月焦炭期货主力合约完成换月至1909,4月初焦炭市场延续3月的跌势,叠加降税的因素,各地焦炭市场落实第三轮下跌50元/吨,跌后焦企利润微薄,而钢厂焦炭需求逐渐转好,但在焦炭高库存的压力之下,焦炭市场平稳运行,而到了中下旬,焦炭供需关系明显改善,焦企出货顺畅,焦企利润持续处于低位,而钢材价格在4月上中旬有较大的涨幅,钢厂利润相对丰厚,产业链利润适当再分配,各地焦企纷纷对焦炭提涨,焦炭价格上涨成功,焦炭上涨100元/吨基本落实。

5月焦炭在旺盛的需求下加之山西环保的预期之下,价格表现强势;首先唐山钢厂限产不及预期,钢厂高炉产能利用率小幅下滑后又恢复至较高水平,焦炭需求旺盛,同时市场普遍对山西焦企限产有较强的预期,这在焦炭供应偏紧的情况下使得焦炭价格的上涨显得更为顺利,延续四月的涨势,累计连涨三轮,焦炭利润已恢复至正常水平,月末有个别焦企提涨第四轮,不过钢厂方面未有回应。

6月是传统的钢材消费淡季,并且由于原料的上涨而钢材价格表现不尽人意,钢企利润被大幅压缩,开始打压原料端焦炭价格,钢焦博弈愈演愈烈,月初由于钢厂成材消费有减弱的预期,焦炭需求回落,价格也冲高回落,月末钢厂提降100元/吨最终落实;月末唐山市相关部门发布了《关于做好全市钢铁企业停限产工作的通知》,高炉均限产20%-50%至七月底,此轮限产较为严格,目前唐山地区钢厂已逐步落实限产政策,限产程度超预期,焦炭采购普遍采取限制或停采,需求呈现疲态;山西、河北多家钢企提出焦炭第二轮降价,焦企压力剧增,利润逐步回落。

J1909合约走势

资料来源:pobo 格林大华研究所

二.现货走势

准一级冶金焦出厂价

资料来源:Wind 格林大华研究所

二级冶金焦出厂价

资料来源:Wind 格林大华研究所

焦炭基差

资料来源:Wind 格林大华研究所

三.供给与库存

近期全国100家独立焦企样本:产能利用率80.66%,下降0.22%;日均产量39.12万吨减0.10万吨;焦炭库存36.20万吨,增1.45万吨;全国110家钢厂样本:焦炭库存460.85万吨,减0.08万吨,平均可用天数14.62天,增0.28天;港口焦炭库存:天津港49增1,连云港8减1,日照港154减6,青岛港255减2,总库存466减8。

目前焦企开工率基本持平,环保组活动依旧频繁,个别区域有临时性限产行为,另外山东临沂个别焦企由原本闷炉状态恢复至要求限产50%状态;库存方面部分焦企厂内库存开始累积,下游钢厂限产执行尚在逐步落实,后续焦企焦炭库存恐有继续累积趋势;近期港口库存呈现逐步下滑趋势,目前港口准一焦承兑含税平仓报价2000元/吨左右,港口贸易资源成交价格继续下跌,倒挂现象逐渐修复,港口出货意向较强。

焦炭产量

资料来源:Wind 格林大华研究所

焦企利润

资料来源:MySteel 格林大华研究所

吨焦盈利

资料来源:Mysteel 格林大华研究所

100家独立焦化厂开工率

资料来源:Wind 格林大华研究所

100家焦化企业开工率

资料来源:Wind 格林大华研究所

100家独立焦化厂焦炭库存

资料来源:Wind 格林大华研究所

110家样本钢厂焦炭库存合计

资料来源:Wind 格林大华研究所

焦炭港口库存

资料来源:Wind 格林大华研究所

110家样本钢厂焦炭平均可用天数

资料来源:Wind 格林大华研究所

四.需求

6月23日唐山市相关部门发布了《关于做好全市钢铁企业停限产工作的通知》,高炉均限产20%-50%至七月底,此轮限产较为严格,限产幅度超预期;钢厂焦炭库存震荡偏稳,其中华东地区钢厂焦炭库存继续上升,近期钢厂按需采购为主,个别钢厂由于自身限产预期、库存高位等原因有控制到货意向,影响焦炭需求;价格方面,受唐山钢厂大范围限产预期影响,钢材价格回升、钢厂利润恢复,使得焦炭原本由于钢材消费淡季价格下调导致钢厂利润低位,传导至焦炭的下调压力,转为对于焦炭需求下滑带来压力,短期钢厂仍有继续打压原料价格的意向。

钢厂高炉开工率

资料来源:Wind 格林大华研究所

焦炭出口量

资料来源:Wind 格林大华研究所

焦炭表观消费量

资料来源:Wind 格林大华研究所

钢材产量

资料来源:Wind 格林大华研究所

五.后市展望

目前焦炭市场供应端开工仍在较高水平,山西地区仍暂未有具体限产政策推出,环保督查组检查常态化,焦化行业上半年限产不及预期;需求端由于唐山地区钢厂逐步落实限产,使得焦炭原本由于钢材消费淡季影响导致钢厂价格下跌利润低位传导至焦炭的下调压力,转为对于焦炭需求下滑而带来压力。而且今年是建国70周年,预计9月份钢厂仍有严厉的限产政策,且四季度采暖季环保限产依旧,预计钢厂下半年限产频率和力度都高于上半年,将影响焦炭需求,中长期焦价将从供需平衡过渡至供过于求,对价格形成压制。而短期来看G20峰会中米贸易战有所缓和,提振商品市场,短期或将有所上涨。整体后市需继续关注焦钢企业环保动态、焦钢企业利润情况以及各环节库存变化,尤其山西、唐山环保政策变化。

阻力位:2400

支撑位:1900

格林大华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)