内容提要:

1、铁矿石进口量萎缩

2019年前5个月中国铁矿砂及其精矿累计进口数量为42529万吨,去年同期为44745.5万吨,同比减少2216.5万吨,同比下滑4.95%。由于巴西和澳大利亚产量下降阻碍了出货量,特别是5月份中国进口铁矿石8375万吨,比2018年5月下降了11%。上半年淡水河谷及力拓受到不可抗力量影响产量及发货量出现下滑,国内铁矿石进口量及港口库存亦下降支撑矿价逐步走高,下半年铁矿石进口量同比或继续萎缩。

2、铁矿石港口库存下滑近20%

2019年初全国45个主要港口铁矿石库存为14288.16万吨,截止6月28日库存量为11565.03万吨,减少2723.13万吨,降幅达19%;去年同期为15579.28万吨,同比下滑25.7%。上半年铁矿石港口库存在4月5日达到峰值14843万吨,随后在钢厂开工率及产能利用率持续走高,并叠加国际矿山供应收紧预期的不断升级加剧,铁矿石港口库存快速回落,下半年相对偏低的港口库存仍将对铁矿石期现货价格构成支撑。

3、铁矿石需求或保持旺盛

随着更多钢厂的环保达标,常规的环保限产政策对钢厂生产行为的约束力将弱化,钢厂生产将回归利润主导。钢厂利润高,则生产旺盛,对铁矿石等原材料需求增加。虽然目前长流程钢厂利润出现压缩,但钢厂开工意愿并没有下降,对于铁矿石需求或保持旺盛。

2019年上半年铁矿石期现货价格大幅走高,并创近5年来高点,主要驱动来自供应端收紧预期的不断升级加剧,VALE溃坝事件、巴西北部大雨、澳洲飓风持续影响铁矿石产量及发货量。下半年铁矿石价格整体或保持强势,随着更多钢厂的环保达标,常规的环保限产政策对钢厂生产行为的约束力将弱化,钢厂生产将回归利润主导。虽然进入6月份河北因大气污染加强钢厂、焦化厂环保减限产,但从历史数据分析下半年钢材产量均高于上半年,因此阶段性减限产对于铁矿石的实际需求影响有限。

一、行情回顾

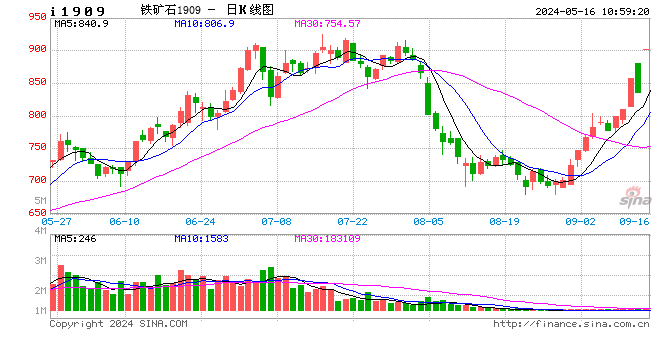

2019年上半年,铁矿石期货价格大幅走高,并创近5年来新高,因多重利好消息推动。首先,年初京津冀环境污染严重,唐山烧结限产力度加强推动钢价持续走高并带动原材料价格重心逐步上移;其次,巴西淡水河谷Mina Feijão矿区尾矿坝决堤事故持续发酵更是推动矿价扩大涨幅,虽然此后也频繁报出复产消息,但也再次确认2019年铁矿石销售目标(含球团)为3.07-3.32亿吨,与此前发布的官方发文并未有变化;最后,力拓铁矿石业务在今年初遇到了一些挑战,特别是受到了热带飓风的影响。力拓官方公布,将皮尔巴拉2019年铁矿石目标发运量从之前的3.33-3.43亿吨调整为3.2-3.3亿吨。I1909合约于6月28日最高上探至844元/吨,较年初470元/吨,上涨79.5%。普氏铁矿石62%粉矿价格指数逼近120美元/吨。

二、产业链分析

(一)进出口情况

据海关统计数据显示,2019年1-5月中国铁矿砂及其精矿累计进口数量为42529万吨,去年同期为44745.5万吨,同比减少2216.5万吨,同比下滑4.95%。由于巴西和澳大利亚产量下降阻碍了出货量,特别是5月份中国进口铁矿石8375万吨,比2018年5月下降了11%。上半年淡水河谷及力拓受到不可抗力量影响产量及发货量出现下滑,国内铁矿石进口量及港口库存亦下降支撑矿价逐步走高,下半年铁矿石进口量同比或继续萎缩。

(二)港口及厂内库存

上半年铁矿石港口库存大幅回落,据Mysteel统计数据显示,年初全国45个主要港口铁矿石库存为14288.16万吨,截止6月28日库存量为11565.03万吨,减少2723.13万吨,降幅达19%;去年同期为15579.28万吨,同比下滑25.7%。上半年铁矿石港口库存在4月5日达到峰值14843万吨,随后钢厂开工率及产能利用率持续走高,并叠加淡水河谷及力拓受到不可抗力量影响产量及发货量出现下降,铁矿石港口库存开始下滑,下半年相对偏低的港口库存将对铁矿石期现货价格构成支撑。

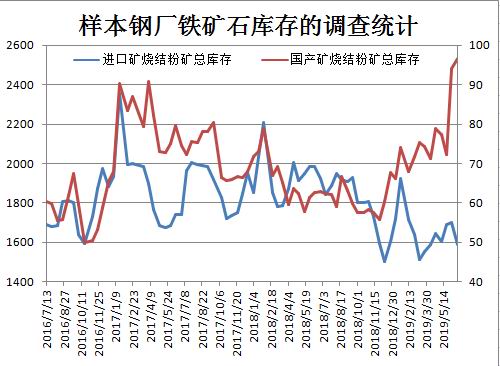

钢厂库存方面,上半年钢厂进口铁矿石烧结粉库存总量由1月初1721.6万吨下降至6月底1526.7万吨,降幅达11.3%,其中唐山和南方地区降幅较大,唐山地区高炉停产扒炉使得区域钢厂港口现货采购几乎停滞,以采购美元期货为主南方钢厂,由于价格持续高位降低了远期现货采购积极性。从烧结粉矿日耗数据分析,一季度日耗量在50-60万吨之间,而二季度在56-63万吨之间,二季度日耗量明显提升。从去年数据分析,下半年钢厂进口矿烧结粉矿总日耗较上半年增加,因此2019年下半年对于铁矿石的需求或将保持强势。

(三)矿山开工率

2019年上半年国内矿山产能利用率由1月初58.6%上升至6月底66.24%,上升幅度达7.64%,去年同期为60.8%,随着铁矿石现货价格持续走高,国内矿山开工意愿大幅提升。目前规模在100万吨以上产能利用率为74.25%;规模在30-100万吨之间为30.08%;规模在30万吨以下则为20.54%。相较于1月初均有明显提升,增幅最大是规模在100万吨以上的大型矿山,主要体现在东北区域民营矿山增产,山西地区矿山技改完成后复产,在产矿山增产积极性高。

(四)高炉开工率

2019年上半年,国内钢厂高炉开工率持续走高,至6月下旬才有所回落。据Mysteel调研163家钢厂数据显示年初高炉开工率为64.24%,5月31日上升至71.69%,6月份受主产区环保限产增强开工率下滑至67.96%。下半年主产区对于钢厂、焦化厂限产力度将直接影响钢厂高炉开工率及钢材产量。

(五)海运市场

2019年上半年,波罗的海干散货海运指数探低回升,数据显示1月初BDI指数为1282,2月15日最低跌至595,跌幅达53%,随着铁矿石、煤炭市场回暖,6月27日BDI指数回升至1340。整体上受各种利空因素叠加影响,BDI自去年第四季度以来,一直“跌跌不休”,特别是进入2019年,跌势快速扩大,其中超大型矿砂船——好望角型船运价整整下跌80%,市场非常惨淡,创下2016年6月以来新低,行业整体亏损严重。但进入二季度,中国逆周期政策调控,积极的财政政策和稳健偏宽松的货币政策刺激商品价格企稳;还有就是国际原油价格止跌回升带动海运成本上升。

2019年下半年BDI指数涨幅或放缓,因国际贸易局势复杂化,可能会影响全球经济增长和国际贸易情况,进而冲击航运收入。

三、下游行业分析

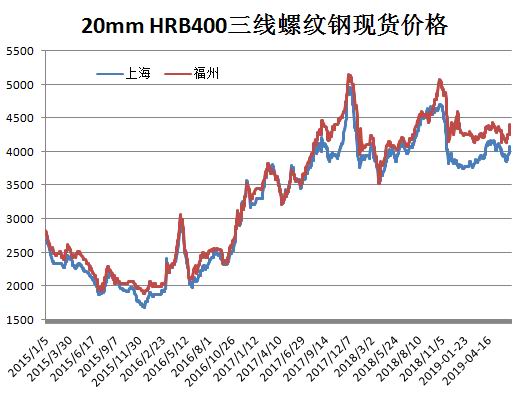

2019年上半年,螺纹钢及热轧卷板期货价格整体呈现震荡上行走势,特别是进入6月下旬“唐山环保限产”的消息给供需宽松的市场带来提振,钢厂利润得到修复,螺纹钢RB1910合约突破4100关口,而HC1910合约突破4000关口均创上半年新高。下半年钢材期现货价格或呈现先扬后抑走势,首先,目前整个宏观经济、政策环境逐渐改善,尤其是货币政策逐渐放松。中米贸易摩擦出现转机,加上美联储货币政策由鹰转鸽,整体市场情绪有所回暖。其次,河北钢厂环保减限产趋严,另外在“建国70周年国庆大检阅”之前,环保限产有望阶段性推进,对于产量来说会有所压制。最后,需要高度警惕的是需求端对于钢价的支撑,从2018年历史数据分析9月份和11月份均出现一波较大回撤行情而驱动点就是产量增加而需求阶段性降低或库存提前累积。因此在多空因素并存的钢材市场我们要把握阶段性供需错配带来的投资机会。

四、小结与展望

2019年上半年铁矿石期现货价格大幅走高,并创近5年来高点,主要驱动来自供应端收紧预期的不断升级加剧,VALE溃坝事件、巴西北部大雨、澳洲飓风持续影响铁矿石产量及发货量。下半年铁矿石价格整体或保持强势,随着更多钢厂的环保达标,常规的环保限产政策对钢厂生产行为的约束力将弱化,钢厂生产将回归利润主导。虽然进入6月份河北因大气污染加强钢厂、焦化厂环保减限产,但从历史数据分析下半年钢材产量均高于上半年,因此阶段性减限产对于铁矿石的实际需求影响有限。另外在一季季度VALE、力拓及BHP就把今年的预期销量不同程度的下调,虽然国产矿和海外中小矿山的增产和复产,会部分弥补供应缺口,但难以改变整体供应偏紧的格局。预期下半年铁矿石期价运行区间在700-1100元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)