内容提要:

1、库消比预估破10%,全球植物油供需趋紧

2、三季度库存料趋升,年末产量下降或可观

3、国内植物油消费低速增长,棕榈油增速相对略高

4、三季度国内库存高企,四季度关注贸易关系

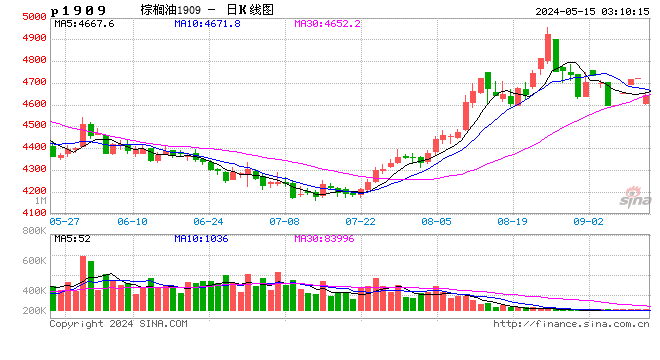

第一部分 上半年行情回顾

2019年上半年棕榈油指数在下跌通道内运行。棕榈油主产国产量处于历史同期高位,国内油脂库存高企,供过于求抑制棕榈油价格走势,不过先后因为春节前需求旺季、中米和中加贸易纷争、马来西亚棕榈油出口良好促使库存持续下降,期价在下跌过程中伴随反弹走势。

资料来源:文华财经

第二部分 影响因素分析

一、库消比预估破10%,全球植物油供需趋紧

根据美国农业部最新报告显示,2018/19年(2018年10月至次年9月)全球植物油产量预估20395万吨,消费预估20044万吨,当年度产需富余351万吨,考虑损耗等其他因素,期末库存预估由期初的2209万吨下降至2153万吨,库存消费比为10.7%(首次预估为11.7%),2017/18年度为11.5%。

2019年5月美国农业部首次公布2019/20年度供需,根据6月最新调整数据来看,2019/20年度全球植物油结转库存为2016万吨,比上一个年度减少137万吨,库存消费比9.8%,连续第二个年度下降,同时也是2010/11年度以来首次低于10%,显示全球植物油供需格局紧平衡。三大油脂结转库存共同下滑,产量最大的棕榈油下滑幅度最大,减少91万吨,其次菜籽油减少48万吨,豆油减少10万吨,可见其他植物油增加12万吨。

1999/20年度以来,仅有四个年度库消比小于10%,分别为2002/03、2003/04、2007/08、2009/10年度,油脂期货中最早上市时间为豆油2006年1月9日,对应后两个年度的行情,可知油脂期货价格都走出了涨幅超过30%的牛市行情,时间跨度分别为2006.4-2008.3以及2009.3-2011.1,前两个年度参照CBOT豆油指数(与三大油脂期货相关性高达87%以上)行情,2002年至2004年2月CBOT豆油指数强势上涨,涨幅超过100%。由此可见,在库消比小于10%的年度里,油脂价格均有一轮上涨行情。

虽然并不能通过以上分析直接推断未来牛市行情一定重现(因为需要宏观环境等因素配合,且2019/20年度预估数据很可能再调整),但是我们可以认为10%是一个关键关口,低于该数值,则为期价提供坚挺的供需大环境,前两个年度全球植物油不断萎缩靠向10%,说明全球植物油供需格局趋紧,对油脂价格构成强底部支撑,更何况除菜籽油外,豆油和棕榈油指数均处于历史低洼地带,更进一步下探空间并不看好。

数据来源:wind 瑞达期货研究院

二、棕榈油主产国供需

1、马来西亚:三季度库存料趋升,年末产量下降或可观

受斋月以及单产影响,6月份马来西亚棕榈油产量预计下降,预计在160-164万吨之间,但同时出口数据也在减少,根据船运机构SGS数据显示6月前25日该国出口量环比减少15.3%至117万吨。根据以上数据大致推断6月底库存在234-238万吨之间,较5月份的244.7万吨减少2.7%-4.4%。若预测成真,则延续2月份以来的下降趋势,不过仍保持九年以来同期最高。

数据来源:MPOB 瑞达期货研究院

季节性展望:2019年前5个月棕榈果单产均高于去年同期,期间单月产量保持在2016年以来同期高位,产量基数较高,7-10月份是季节性增产的高峰期,按照单产预估,料月均升至180万吨以上。需求方面,气温上升利于棕榈油消费,但是我国套盘利润打开时间窗口较少,而且短时间主需国没有节日备货需求,出口量难以抵消产量增幅,预计6月份可能是阶段性低点,随后7-8月份倾向于止降回升。9-10月主需国家迎来中秋、国庆节和排灯节等,需要提前备货,届时出口可能再度放大,但是同时产量也将达到峰值,产地卖货压力依然存在。11-12月棕榈油产量进入减产周期,因为上半年马来西亚产区一度干旱,产量降幅可能相对可观。

数据来源:MPOB 瑞达期货研究院

从年度来说,美国农业部预测2018/19年度马来西亚棕榈油产量为2050万吨(+8.71%),出口量为1730万吨(+5.8%),期末库存为272万吨(+43.8%),意味着USDA预估2019年9月马来西亚棕榈油库存将上升至272万吨,较5月份244.7万吨,增长11.1%,该数值也是2012年以来同期最高,棕榈油供应压力可见一斑。另外,USDA预估2019/20年度马来西亚棕榈油产量为2070万吨,出口量1800万吨,结转库存为224万吨,库存消费比为10%,同比减少3个百分点,意味着马来西亚棕榈油在2019/20年度进入去库存周期。

数据来源:USDA 瑞达期货研究院

2、印尼:产量居高,不确定风险较大

印尼产销缺乏权威官方数据,印尼棕榈油协会(GAPKI)可以提供一定参考性,但数据相对滞后,到目前数据仅更新至3月份供需。11月至次年2月是减产低产期,自2018年10月开始,产量趋于下降,加之出口良好,生物柴油政策支持促进国内消费同比提升近六成,去库存进程顺利,3月底库存243万吨,较2018年9月减少217万吨,降幅47%,低于三年均值266万吨,此时库存压力不大。

数据来源:GAPKI 瑞达期货研究院

因数据匮乏,只能通过市场信息和之前数据推断二季度供需情况。一季度单月产量始终保持在近五年同期最高水平,奠定高基数,随后半年时间里处于生产增长期,同时因精炼棕榈油出口下滑,预计上半年棕榈油出口下降,供强需弱情况下,预期库存堆高,供应压力增加,警惕印尼棕榈油供需成为棕榈油价格的风险性因素。

从年度来说,美国农业部预测2018/19年度产量为4150万吨(增长6.94%),消费1285万吨(+4.19%),出口2900万吨(+1.33%),期末库存为265.4万吨(+46.46%)。2019/20年度产量4300万吨,库存为232.9万吨,库消比5%。

3、印度:积极进口棕榈油

2019年6月印度食用油库存为82万吨,流通渠道138万吨,总和220万吨,连续第二个月减少,比去年同期266万吨下降17%,可用天数为36天,处于中等偏高水平。作为全球最大植物油进口国,印度2019年1-5月累计进口棕榈油389万吨,较上年同期增长7%,进口增长主要因为精炼棕榈油进口征税下调以及价格下跌。根据美国农业部数据显示,2018/19年度印度棕榈油进口量1050万吨,比上一年度的860.8万吨增长22%,2019/20年度为1075万吨。

四、国内供需面

1、进口方面

2019年5月中国进口食用植物油71万吨,较4月份的52万吨增长36%,同比增长18%,亦高于三年同期43万吨;1-5月份累计进口319万吨,同比增加42%。其中,棕榈油占比为63%,菜籽油和芥子油15%,豆油占比6%。近几个月油脂进口量处于较高水平。

数据来源:中国海关署 瑞达期货研究院

6月上中旬进口利润一度打开,国内贸易商增加7-8月船期买船,但因6月下旬国内棕榈油价格持续走弱,套盘利润转差,再度抑制近期贸易商采购积极性。根据Cofeed了解,6月份棕榈油进口量预计为46-47万吨(其中24度34-35万吨,工棕12-15万吨),7月进口量预计37-42万吨(其中24度25-30万吨,工棕12万吨)。因下半年节假日较多,预期整体进口水平还会有所抬升。

菜籽油进口利润丰厚,但因为中加关系以及消费需求萎靡,进口量增长有限,预期6月份进口2.3万吨,7月份预报12.4万吨,8月预报0.6万吨。豆油主要通过进口原料到国内进行压榨,进口比例不高,对供应影响有限。

2、其他油脂供应

豆油:中国海关总署公布的数据显示,中国1-5月大豆进口量为3715万吨,减少12.2%,进口均价为每吨2819.6元,上涨3.4%。中米贸易摩擦和猪瘟使得前5个月进口量同比下滑,不过预期三季度将有明显回升,这是因为5月榨利丰厚,我国油厂积极采购远期船期大豆。根据Cofeed调查统计,6月份预报到港量为833万吨,7月份最新预估960万吨,8月份预估980万吨,6-8月份月均到港量达到924万吨,超过过去6年的最高单月压榨量,这意味着只要预报到港实现,未来三个月大豆供应充裕,不仅能够满足市场压榨需求,还能推动进口大豆库存回升。大豆供应压力将传导至副产品,致使原本就处于同期高位的豆油库存易升难降,只是油粕胀库风险较大,且榨利转弱,可能牵制油厂开机节奏,因此预期豆油库存在一段时间上升后增速将放慢,保持相对高位,三季度供应压力难消。相对而言,四季度大豆进口水平的不确定较高,这是因为南美大豆可供出口量衰竭,这期间是美豆出口时间窗口,虽然G20峰会中米首脑同意重启磋商,但对此也只能持谨慎态度,中米关系依旧不确定,这令四季度中国采购美豆的数量存疑。

数据来源:中国海关署 瑞达期货研究院

菜籽油:菜油供应来源于三块:一是直接进口菜籽油,二是压榨进口菜籽、国产菜籽得到副产品,三是国家抛储。第一,进口菜籽在上文已有叙述,菜籽油进口利润丰厚,但因政策性风险,预报7-8月份到港量并不高,需等待中加关系缓和,进口量可能才能迅速提升。第二,截止6月21日当周,国内沿海进口菜籽总库存增加至49.7万吨,较去年同期的62.5万吨,降幅20.48%。其中两广及福建地区菜籽库存下降至30万吨,较去年同期48.3万吨降幅37.9%,处于2015年以来同期最低,可见菜籽供应偏紧。因检验出危险性有害生物,我国禁止几家加拿大企业菜籽进入国内,以及孟晚舟事件影响,菜籽进口受阻,6月仅有2船菜籽到港,预报7月、8月进口量均为6万吨左右,届时进口菜籽供应将存在缺口。6月下旬中方要求加政府于6月25日起自主暂停签发对华出口肉类证书,因为查验一批来自加拿大的输华猪肉产品时检出莱克多巴胺残留,政策风险依然存在,暂时对菜籽进口持偏悲观看法,待中加关系缓和,下半年进口菜籽供应才能能到补充。国储菜籽已收割,但今年减产,且国产油菜籽农民自給自用比例提升,对市场影响程度在衰减。第三,经过前几年抛储和定向销售,据了解,截止2019年初,国储菜籽油剩余不到20万吨,6月17日开启新一年抛储,至6月底一共拍卖两次,共成交10.5万吨左右,剩余临储不多。总体而言,三季度菜籽油供应整体将出现下滑。

数据来源:天才粮仓 瑞达期货研究院

3、需求方面

油脂消费途径主要用于食品领域,另外在工业领域所有应用,不过因为消费终端非常分散,缺乏代表性数据,所以通过库存和供应倒推表观消费需求。根据2019年前5个月豆油表观消费量与去年同期相差无几,棕榈油表观消费量增长25%。

数据来源:瑞达期货研究院

2018/19年度包括豆油、菜籽油、棕榈油、花生油、棕榈仁油、椰子油在内的植物油消费总量为3472.3万吨,同比增长2%,十年前的增幅5%,2019/20年消费量为3519.2万吨,增长1%,可见增速不断放缓。对比各品种消费量占比来看,近三个年度,豆油和菜籽油消费占比均有2个百分点的下滑,棕榈油则增加4个百分点,说明棕榈油的消费增速超过植物油总和,豆油和菜籽油增速慢于总的植物油(2%)。

综合来看,今年上半年棕榈油需求增速在植物油中表现较好,但因植物油消费需求进入低速增长阶段,整体增加幅度也相对有限。

4、库存方面

据资讯网站数据显示,截至6月21日,国内三大植物油库存约为280万吨,较年初增加15万吨,2015年以来平均水平为192.5万吨,三大油脂库存处于相对高位。其中棕榈油库存73.5万吨,豆油148.34万吨,菜籽油58.5万吨。6月份棕榈油库存缓慢下降,豆油库存趋于增加,菜籽油增加。

根据上文所述,当前棕榈油进口水平处于一般水平,消费表现相对较好,库存处于缓降过程,不过因进口水平随着套盘利润变化以及节日备货而有所转变,且需求增长有限,库存整体下降空间预计不大,可能保持在50-80万吨之间。当前菜籽油库存处于同期偏高水平,预期后市菜籽油供应减少,可需求同样寡淡,因菜油与其他油脂价差过高,不存在价格优势,菜籽油库存预计仍有一定上升空间,但后期随着进口菜籽油供应偏紧以及临储拍卖结束,菜籽油库存不会太大幅度的抬高,维持同期偏高水平,若中加关系持续紧张,那么预期9月份开始菜籽油库存将有明显的去库存阶段。相对而言,豆油库存压力较大,因为大豆三季度供应充裕,而消费表现平平,豆油库存易升难降,增长节奏取决于胀库风险和油厂停机挺基差可能,可能在11-12月供应压力才能有所缓解。总体而言,三季度油脂库存保持高位的可能性较大,但因棕榈油消费、菜籽油供应缩紧以及豆油粕胀库风险加剧,整体上升空间或将放缓,四季度消费旺季,以及贸易纷争或能缓解油脂供应压力,为价格带来喘息机会。

数据来源:WIND 瑞达期货研究院

5、油脂间价格走势

截至6月27日,一级豆油与棕榈油现货价差为997元/吨;菜油和棕榈油现货价差为2846元/吨,;菜油和一级豆油现货价差为1850元/吨。期货价格方面,豆棕期价价差为1128元/吨,;菜棕期货价差为2637元/吨;菜豆期货价差为1509元/吨。因菜油价格强势,无论是现货,还是期货,菜棕和菜豆现货价格均保持在2018年以来高位,豆棕现货价差二季度基本保持1000附近徘徊,期货价差则呈现震荡走高。期货价格表现而言,菜籽油表现最强,其次是豆油,最后是棕榈油。

根据上文分析,主产国三季度库存增加的概率较高,产地存在卖货压力,抑制棕榈油价格走势;豆油库存趋升,供应存压,但中米贸易关系不确定以及美国大豆天气炒作等因素将牵制其其下跌节奏;政策风险以及价格劣势,使得菜籽油供需共同趋弱。综合而言,油脂走势可能发生分化,三季度棕榈油表现相对疲弱,菜籽油趋于坚挺,而豆油则受不确定因素影响而可能多有反复,故而预期菜棕和豆棕价差还有扩大空间,菜棕后市趋势则难以判断。四季度棕榈油减产周期以及前期下跌幅度较大,有修复空间,与其他油脂价格分化将缩小。

数据来源:wind 瑞达期货研究院

总结与展望

前两个年度全球植物油不断萎缩靠向10%,说明全球植物油供需格局趋紧,对油脂价格构成强底部支撑,更何况除菜籽油外,豆油和棕榈油指数均处于历史低洼地带,更进一步下探空间并不看好。不过从棕榈油基本面来看,7-10月份是季节性增产的高峰期,按照单产预估,料马棕月均升至180万吨以上,预计6月份可能是阶段性低点,随后7-8月份倾向于止降回升。9-10月主需国家迎来中秋、国庆节和排灯节等,需要提前备货,届时出口可能再度放大,但是同时产量也将达到峰值,阻碍库存下降,同时印尼产量处于高位,增产周期前基数较高,库存压力亦不乐观,产地卖货压力依然存在。,或导致棕榈油表现相对弱于其他油脂。11-12月棕榈油产量进入减产周期,因为上半年产区一度干旱,产量降幅可能相对可观,棕榈油可能才能迎来翻身机会。国内方面,三季度油脂库存保持高位的可能性较大,但因棕榈油消费、菜籽油供应缩紧以及豆油粕胀库风险加剧,整体上升空间或将放缓,四季度消费旺季,以及贸易纷争或能缓解油脂供应压力,为价格带来喘息机会。

总体来说,三季度初期国内油脂库存高企,叠加产区供应压力,棕榈油走势受到抑制,可能震荡探底,不过因全球植物油供需偏紧、价格处于低洼以及天气潜在题材间接带动下,预计棕榈油在下探寻得底部支撑后在低位宽幅震荡,表现弱于其他油脂。四季度中后期,棕榈油减产周期支持下,棕榈油与其他油脂分化程度有望缩减,若贸易纷争一直延续至年底,那么在国内温和通胀、需求回暖、供应受限的格局下,棕榈油或在其他油脂带动下震荡反弹,若贸易纷争落幕,菜籽和大豆进口源得到解决,国内油脂库存压力难消,期价仍将继续承压走弱。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)