简述:二季度末段通常是有色现货季的偏压下落时段,政策因素冲击后,我们发现锌镍两个有色涉黑链代表品种,区间下探的中轴支持却并未打破。水差曲线转平对应交割博弈的反复。

要点:

锌的显性库存炒作最终不敌冶炼环节加工费新高的压力,期现结构从挤仓型向现货中性预期转变

镍的进口竞争环节仍是压抑主线,中期供需预期继续趋向平衡改善,区间找平衡暂维持96000中轴不变

有色系列保值策略总体趋势判断的权重不提升,针对汇率变化专注锁比价,6月下旬可做好区间兑现换手

观点和操作策略:锌镍铝三个品种的强弱弹性顺序变为镍、铝、锌依次递减。维持有色系列今年现货季的腾挪空间较前几年受限的判断,二季度末段沪锌振荡卡位的跟空区间限于21000-2万;沪镍96000一线继续考验新区间振荡中轴。

一、走势回顾

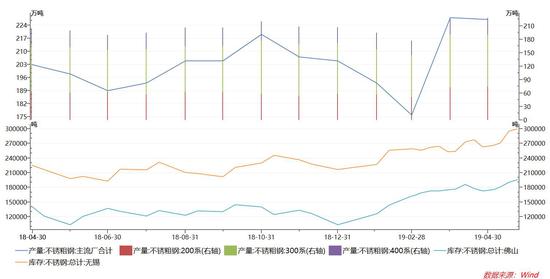

(一)2019年二季度中段锌镍表现关键词:下落振荡存反复

5月初受到外围变故影响,国内商品工系期货品种的缺口下跳走势是普遍现象,有色主要品种除了沪铝之外总体延续振荡下落的小下降通道。国内三大工系板块内部的强弱分化指向黑链相对独立。

沪锌期价的区间对称回压下降通道一直回切到2万关口,沪锌价差曲线的趋平变化伴随现货挺水能力降低,空头关注的锌精矿加工费居高对应冶炼环节效益兑现的期待不变,多头关切的是显性库存并未积累的同时,社会库存的连续下降也困扰跟空意愿。

图1:锌区间振荡回到2万又显阻滞,镍振荡下探围绕96000也显支持

资料来源:文华财经,倍特期货

沪镍的5月跳空下落并未有效破坏中期振荡中轴96000一线支持,而这还是在市场对于镍中期供应压力提升初步形成小共识的背景下出现的,提示我们对于镍产业链骨干企业的定价主导权不能忽视。5月的锌镍下落阻滞节奏变化,一方面与黑链的相对板块平稳牵制有关,更主要的还是冶炼环节交割实货压力的积累不够,镍交割品仍集中受控制,锌的社会库存的变化疑点也需更好的解释。

沪锌价差曲线的趋平扭转过程,伴随温和减仓价格下移。沪镍的价差曲线维持中性指引,保值盘在10万之上的封堵阶段仍占据上风,镍的仓量变化主动性总体是在降低的。

6月份因为是铜锌镍等有色品种传统现货季的易于见振荡低点时段,目前出现的振荡阻滞节奏并未转为空头波段兑现的提示,小节奏锁仓来回搓或许更好。

二、锌镍品种主要影响线索图表数据跟踪

(一)锌的市场博弈从显性库存向冶炼效益兑现转变,挺水能力弱化

1、国内挺水能力减弱,远期看跌预期趋缓,加工费持续走高限制锌价回升空间

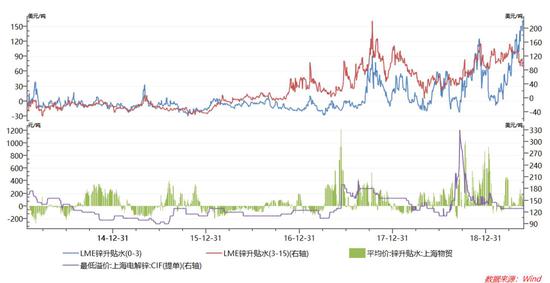

图2:伦锌挺水表现明显强于沪锌,但内外盘价差曲线都趋弱转平,进口锌提单的溢价基本持平

数据统计来源:wind 金融终端,下同

图3:国产和进口矿的加工费持平于4月底的高位,对应二季度末冶炼检修恢复,冶炼效益变现的指引

2、全球锌市场矿产量的恢复向冶炼环节传导,全球供需平衡统计在年初趋向缺口消除

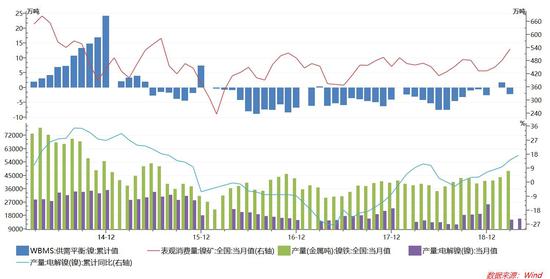

图4:消费者库存从去年就开始逐步累积,生产者库存在今年才见底,国内冶炼产量开始回升

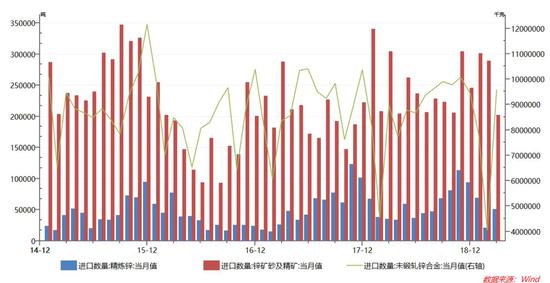

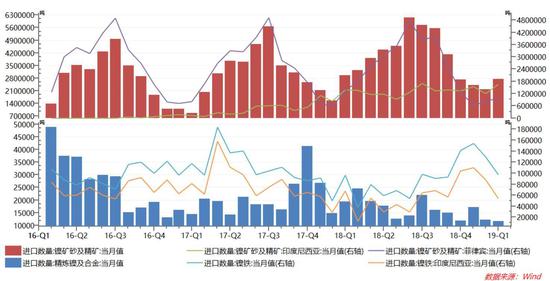

图5:进口结构优化,精矿集中补充的特点没变,精锌进口在年初减量后回升,锌合金进口回升

3、显性库存维持低位对空头追空仍然不利,国内社会库存对应的隐形库存并未持续累积

图6:伦锌沪锌合计的显性库存在二季度总体变化不大,疑点在于国内社会库存还在继续下滑

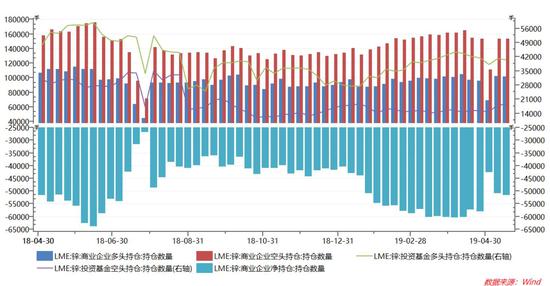

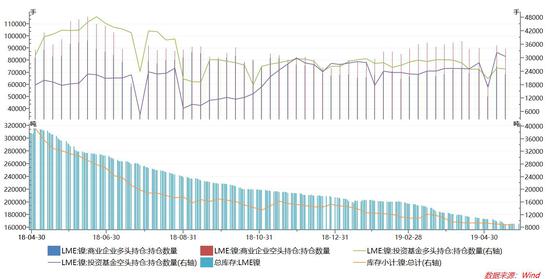

图7:LME持仓的调仓变化对比,商业保值净空规模在5月份减仓兑现,基金净多头寸继续缩减

二季度末段要关注的市场信号,是冶炼环节冶炼效益兑现的进展,以及社会库存的后续变化。

(二)镍市场供应增量预期不变,需求增量预期相对受限,区间振荡找平衡

1、镍市场价差曲线显示实货并不紧缺,印尼的镍原料供应恢复增量保持平稳

图8:镍外盘价差结构在5月有温和趋强改善,国内方面则对应出现的是实货溢价收敛

图9:从印尼的原料进口保持稳定,镍铁和精炼产品进口下降,印尼的供应增量是今年的供应保障

2、全球镍供需平衡统计总体趋向平衡,国内电镍产量快速回升,镍铁路径保持同步增长

图10:全球表观供需平衡统计一季度小幅短缺,国内镍产量在去年四季度后持续回升

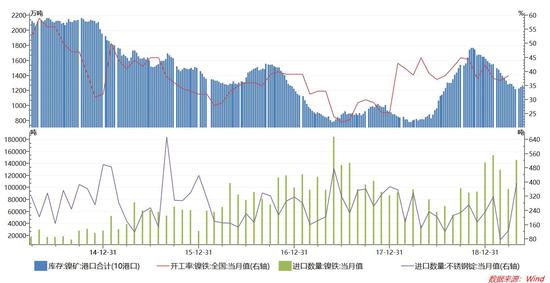

图11:国内镍矿港口库存在近年中位水平趋稳,镍铁的进口竞争替代与不锈钢锭进口增加

3、伦镍持仓对比显示基金净持仓仓阶段翻空,下游不锈钢需求的推动传导不畅

图12:5月份伦镍持仓显示投资基金净持仓翻空,沪伦两市的电镍显性库存降库进入低位趋平

图13:不锈钢路径的需求增量转向低端,总产量增长趋缓,同时对应两地社会库存持续累积

镍市场传统动能需求的推动在一季度末减弱,新动能的需求在二季度继续观察政策调整的影响,走区间波动继续明确振荡平衡位的预期合理。

三、锌镍品种走势形态分析对比

(一)锌的供需再平衡调整,价格中枢回到前五年的长期平台上沿找支持

图14:伦锌的复合头肩顶形态更倾向于区间反复争持,阶段开始减仓,横线支持等待再检验

资料来源:文华财经,倍特期货,下同

图15:沪锌2万一线形态支持未破坏,中期均线流系统交汇收敛后重回空头排列,半年线看反压

(二)镍宽区间振荡力度慢慢在收敛放缓,区间反弹压制没变

图16:伦镍5月调整过程温和减仓,外盘的杀跌主动性明显降低,12000美元小中轴待检验

图17:沪镍的资金引导节奏从增仓压制转向减仓兑现,96000短线转小区间支持,但形态仍需考验

四、结论与操作建议

锌镍铝所对应的有色系列的分化振荡修复差异,进入二季度初段后出现节奏分化互易。沪锌的近远期价格曲线从挤仓挺水结构向中性现货趋宽松预期转变,二季度可继续检验的是冶炼环节效益兑现过程,2万一线的中期形态位的考验需要实货环节矛盾的有效缓解,暂不宜激进。沪镍的减空反弹未改变10万一线的反压制约,印尼的原料和下游进口竞争压力未变,传统动能的反弹推动弱化,新动能的中期增量支持还需要量变积累过程,96000一线波动暂趋缓了。

操作建议:

锌在加工费维持高位和二季度冶炼产能恢复预期下,区间拉锯常态化的耐心观察,22000一线区间反压卖保不变,2万一线买保检验可逐步放弃,小节奏短压先看半年线一带;

镍96000一线可初步作为新的宽区间振荡的中轴平衡位;镍的买保降低到94000-9万区域,10万之上偏向少量卖保;

铝的区间弹性在月末减弱,投机交易空间暂限于13800-14500;今年现货季腾挪空间较前几年明显受限,靠近13800一线少量买保无妨,卖保的吸引力暂时不大。

今年锌镍铝品种面对的传统现货季波动空间,有可能是近几年最窄最难腾挪的一年,投机吸引力严重不足,保值盘的流动性恐也会受到影响,卡不到好价位就尽量降低保值单量。

倍特期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)