主要观点

行情回顾。

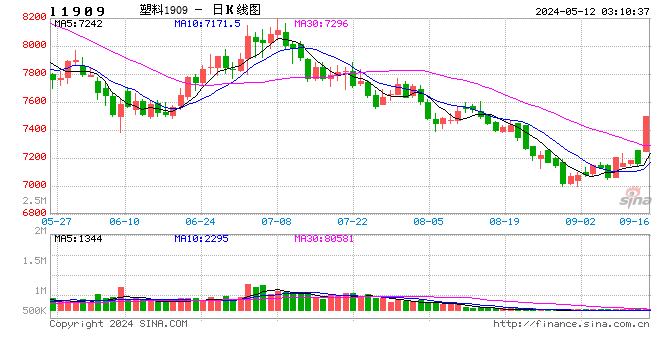

5月受原油和动力煤大幅下跌影响,LL和PP主力合约价格均跌至近2年来的低点。截止5月31日,LL主力合约L1909较上月下跌505元(或-6.09%)至7790元/吨;PP主力合约PP1909较上月下跌422元(或-4.89%)至8215元/吨。CFR东南亚LLDPE现货价较上月下跌50美元至991美元/吨,吉林石化LLDPE出厂价较上月下跌400元至8200元/吨。CFR东南亚PP现货价较上月上涨10美元至1189美元/吨,扬子石化PP出厂价较上月下跌500元至8850元/吨。

基础市场表现。

5月上旬原油价格在中东紧张局势的推动下,上涨至年内高点附近。随后利空消息集中释放,市场关注重回基本面,原油经历了3天4%以上的跌幅。月底美国宣布将对自墨西哥进口的所有货物征收5%的征税,全球贸易紧张局势加剧,市场担忧原油需求会受到影响。31日华尔街日报称美国推迟对伊朗石化产业的制裁。中东紧张局势作为重要的利多因素发生逆转,原油价格再次受到打击。

产量方面,5月LL检修装置少,开工率保持在90%以上。PP进入检修高峰期,检修损失量约在33.93万吨,环比4月份的16.97万吨增加99.98%。5月上旬LL和PP下游需求乏力,石化库存累积严重。进入中旬石化厂加大促销力度,大幅下调出厂价,刺激了下游购货需求,LL和PP石化库存连续三周下降,目前已降至正常区间。6月装置检修计划少,之前检修的设备陆续复产。下游大量备货或已透支未来需求,6月供需压力还会上升。

后市展望。

装置检修高峰期已过,装置陆续复产,供应压力回升。下游开工未有改善,LL和PP库存连续三周下降,或已透支未来需求。国内制造业数据仍然疲弱,美国加征征税名单中涉及到了塑料制品,聚烯烃需求短期难有明显起色。原油市场空头重新占据主导,原油2周内经历了三次暴跌。美国推迟对伊朗石化产业的制裁,供给端出现转折。贸易紧张局势和不及预期的各国经济数据引发市场对于需求的担忧。煤炭库存与往年相比明显偏高,需求疲弱加上窗口指导,煤炭价格易跌难涨。综上,LL和PP基本面偏空,考虑到目前利润水平偏低,未来或弱势震荡。

一、行情回顾

5月受原油和动力煤大幅下跌影响,LL和PP主力合约价格均跌至近2年来的低点。截止5月31日,LL主力合约L1909较上月下跌505元(或-6.09%)至7790元/吨;PP主力合约PP1909较上月下跌422元(或-4.89%)至8215元/吨。CFR东南亚LLDPE现货价较上月下跌50美元至991美元/吨,吉林石化LLDPE出厂价较上月下跌400元至8200元/吨。CFR东南亚PP现货价较上月上涨10美元至1189美元/吨,扬子石化PP出厂价较上月下跌500元至8850元/吨。

图1 PE主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

图2 PP主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

图3 PE与PP主力期货合约价差

数据来源:Wind、国都期货研究所

图4 册仓单数量

数据来源:Wind、国都期货研究所

二、基本面表现

(一)空头回归,原油价格大幅下跌

5月上旬原油价格在中东紧张局势的推动下,上涨至年内高点附近。随后利空消息集中释放,市场关注重回基本面,原油经历了3天4%以上的跌幅。中米摩擦升级之后,全球风险资产出现不同程度下跌。OPEC+考虑将原定6月25-26日举行的维也纳会议改为7月初举行,有迹象显示主要产油国可能延长限产,但减产目标还未明确。美国至5月17日当周EIA原油库存+474万桶,预期-59.9万桶,美油库存达到2017年7月以来的最高水平,市场重燃供应过剩担忧。美国5月Markit制造业指数跌至九年低点,欧元区5月制造业PMI初值47.7,小幅低于预期和前值,疲弱的经济数据加剧了市场的避险情绪。月底美国宣布将对自墨西哥进口的所有货物征收5%的征税,全球贸易紧张局势加剧,市场担忧原油需求会受到影响。31日华尔街日报称美国推迟对伊朗石化产业的制裁。中东紧张局势作为重要的利多因素发生逆转,原油价格再次受到打击。截止5月31日,WTI原油报53.36美元/桶,较上月下跌10.55美元(或-16.51%)。布伦特原油报61.76美元/桶,较上月下跌10.30美元(或-14.29%)。FOB新加坡石脑油较上月下跌6.16美元至57.48美元/桶,国内江苏新海石脑油出厂价报6650元/吨,与上月持平。

图5 原油价格

数据来源:Wind、国都期货研究所

图6 石脑油价格

数据来源:Wind、国都期货研究所

5月煤炭价格持续下跌,大秦线检修结束,运力恢复。电厂日耗低迷,煤炭库存与往年相比明显偏高。有消息称,中国发改委近期向煤炭企业提出降价方案,拟将动力煤月度长协价格降低至所谓的黄色区间,即环渤海港口5500大卡动力煤价格降至每吨600元以下。

图7 秦皇岛动力煤交易价

数据来源:Wind、国都期货研究所

图8 全社会用电量当月值

数据来源:Wind、国都期货研究所

(二)去库顺利,烯烃库存持续下降

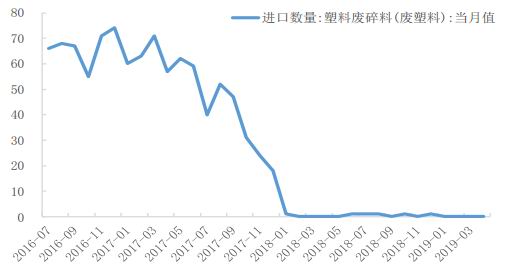

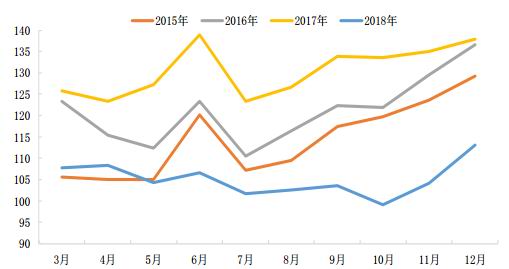

进口方面,4月LL进口数量仍然保持着高增速,LL累计进口数量同比增加38.23%。PP进口数量略有增加,PP累计进口数量同比增加8.04%。

图9 LLDPE进口数量

数据来源:Wind、国都期货研究所

图10 PP进口数量

数据来源:Wind、国都期货研究所

图11 进口平均单价

数据来源:Wind、国都期货研究所

图12 废塑料进口数量

数据来源:Wind、国都期货研究所

产量方面,5月LL检修装置少,开工率保持在90%以上。PP进入检修高峰期,检修损失量约在33.93万吨,环比4月份的16.97万吨增加99.98%。5月上旬LL和PP下游需求乏力,石化库存累积严重。进入中旬石化厂加大促销力度,大幅下调出厂价,刺激了下游购货需求,LL和PP石化库存连续三周下降,目前已降至正常区间。6月装置检修计划少,之前检修的设备陆续复产。下游大量备货或已透支未来需求,6月供需压力还会上升。

图13 PE月产量(万吨)

数据来源:Wind、国都期货研究所

图14 PP月产量(万吨)

数据来源:Wind、国都期货研究所

图15 中石化PE库存

数据来源:Wind、国都期货研究所

图16 社会库存

数据来源:Wind、国都期货研究所

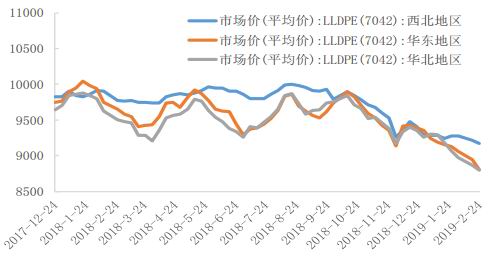

图17 LLDPE现货价格

数据来源:Wind、国都期货研究所

图18 PP现货价格

数据来源:Wind、国都期货研究所

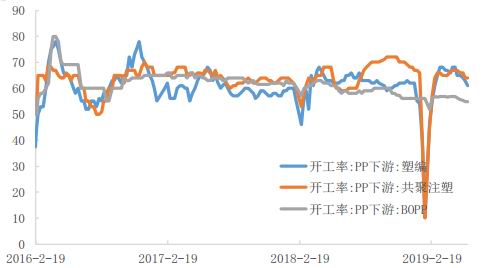

(三)需求乏力,塑料制品难有改善

农膜步入淡季,PP下游开工率小幅走低。日光膜、PO膜和地膜厂家大多进入停机状态。功能膜需求维持低位,厂家订单跟进不畅,多数企业停机检修,少量厂家维持低位开机,开工维持在1-2成。PP下游开工率小幅下滑,共聚注塑开工率较上月下降3%至64%,塑编开工率较上月下降4%至61%。4月份全国社会消费品零售总额30586亿元,同比名义增长7.2%,扣除价格因素实际增长5.1%,创16年新低。消费下滑影响到了塑料制品的生产,4月塑料制品产量不足500万吨,为近3年来最低水平。美国将2000亿美元清单货物征税从10%提高至25%,其中涉及塑料制品部分为80亿美元,塑料制品出口或受阻。5月份中国制造业采购经理指数为49.4%,再次回到荣枯线以下。综合国内外情况,聚烯烃需求难有改善,未来几个月仍将弱势。

图19 塑料制品产量

数据来源:Wind、国都期货研究所

图20 农用薄膜产量

数据来源:Wind、国都期货研究所

图21 塑料薄膜产量

数据来源:Wind、国都期货研究所

图22 PP下游开工率

数据来源:Wind、国都期货研究所

三、后市展望

装置检修高峰期已过,装置陆续复产,供应压力回升。下游开工未有改善,LL和PP库存连续三周下降,或已透支未来需求。国内制造业数据仍然疲弱,美国加征征税名单中涉及到了塑料制品,聚烯烃需求短期难有明显起色。原油市场空头重新占据主导,原油2周内经历了三次暴跌。美国推迟对伊朗石化产业的制裁,供给端出现转折。贸易紧张局势和不及预期的各国经济数据引发市场对于需求的担忧。煤炭库存与往年相比明显偏高,需求疲弱加上窗口指导,煤炭价格易跌难涨。综上,LL和PP基本面偏空,考虑到目前利润水平偏低,未来或弱势震荡。

国都期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)