主要观点

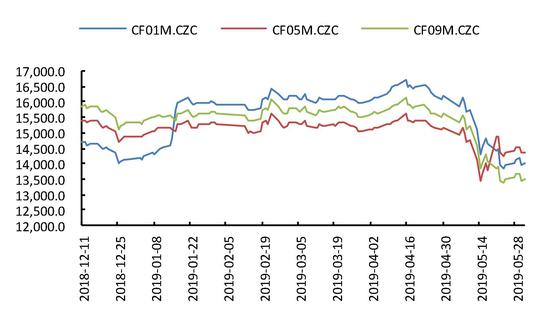

行情回顾。中米mao易cuo商突然恶化,引发内外棉价暴跌。郑棉在5月13日、5月14日连续两天跌停,5月22日再度跌停。美棉先抑后扬,前半月受我国抛储及全球增产预期影响,处于下跌行情中,后半月美棉销售数据提振及天气不佳,价格缓慢回升。截至5月31日,郑棉主力合约报收于13495元/吨,5月累计下跌2105元/吨,跌幅13.49%。美棉报收于68.17美分/磅,5月份累计上涨8.57美分/磅,涨幅11.17%。

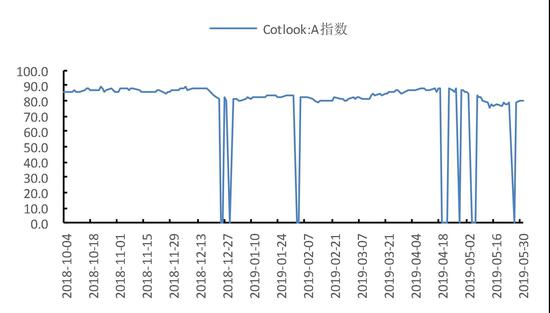

现货市场行情。5月份全球棉价下跌,内外价差收窄,甚至倒挂。截至5月31日,中国棉花价格指数328价格为13742元/吨,5月份累计下跌2328元/吨,跌幅14.49%。COTLOOKA价格指数80.35美分/磅,下跌6.20美分/磅,跌幅7.16%。1%征税配额下内外棉价差1162元/吨,较上月缩小179元/吨,滑准税下内外价差-199元/吨,较上月缩小464元/吨。

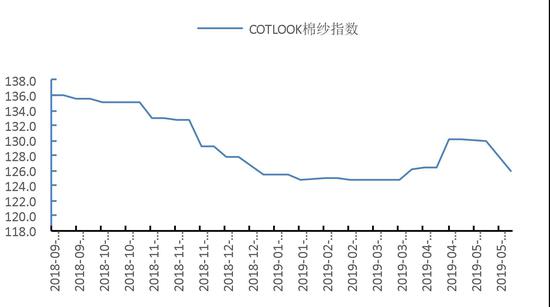

4月份棉花进口继续增加,棉纱市场承压,市场价格下跌。4月份进口18万吨,进口增多冲击国内市场。截至5月31日,中国棉纱价格指数22220元/吨,5月份累计下跌740元/吨,跌幅3.22%。COTLOOK棉纱价格指数135.94美分/磅,跌4.23美分/磅,跌幅3.25%。

棉花基本面分析。

1.USDA报告预计棉花增产,mao易摩擦增添消费不确定性

2.市场供給宽松,终端消费下降

3.现货市场抛售但成交低迷,现价下跌且滑准税价倒挂。

后期走势。全球棉花大概率增产,中米mao易摩擦不断总需求面临下调压力。国内阶段性供给宽松,内需及出口均有压力,下游消费疲软,看不见好转迹象。美国将于6月17日就3000亿美元商品加征25%举行听证会,如果征税落地棉价仍有进一步下跌空间。关注日本大阪G20峰会上,习特是否见面。棉花种植阶段适逢天气炒作,美国潮湿天气将延续至整个6月,国内新疆大部分地区已出苗,近期天气多变,关注美棉种植情况及新疆天气变化。操作上,仍以短线操作为主。

后期走势。整体大宗商品市场围绕下

一、行情回顾

中米mao易cuo商突然恶化,引发内外棉价暴跌。郑棉在5月13日、5月14日连续两天跌停,5月22日再度跌停。美棉先抑后扬,前半月受我国抛储及全球增产预期影响,处于下跌行情中,后半月美棉销售数据提振及天气不佳,价格缓慢回升。截至5月31日,郑棉主力合约报收于13495元/吨,5月累计下跌2105元/吨,跌幅13.49%。美棉报收于68.17美分/磅,5月份累计上涨8.57美分/磅,涨幅11.17%。

5月份全球棉价下跌,内外价差收窄,甚至倒挂。截至5月31日,中国棉花价格指数328价格为13742元/吨,5月份累计下跌2328元/吨,跌幅14.49%。COTLOOKA价格指数80.35美分/磅,下跌6.20美分/磅,跌幅7.16%。1%征税配额下内外棉价差1162元/吨,较上月缩小179元/吨,滑准税下内外价差-199元/吨,较上月缩小464元/吨。

4月份棉花进口继续增加,棉纱市场承压,市场价格下跌。4月份进口18万吨,进口增多冲击国内市场。截至5月31日,中国棉纱价格指数22220元/吨,5月份累计下跌740元/吨,跌幅3.22%。COTLOOK棉纱价格指数135.94美分/磅,跌4.23美分/磅,跌幅3.25%。

图1 郑棉走势

数据来源:Wind、国都期货研究所

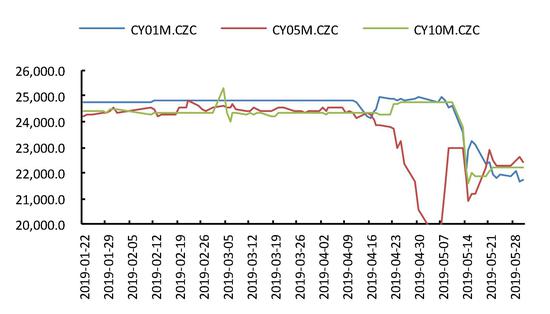

图2 美棉走势

数据来源:Wind、国都期货研究所

图3 郑棉纱走势

数据来源:Wind、国都期货研究所

图4 PTA走势

数据来源:Wind、国都期货研究所

图5 郑棉持仓

数据来源:Wind、国都期货研究所

图6 美棉持仓

数据来源:Wind、国都期货研究所

图7 COTLOOKA走势

数据来源:Wind、国都期货研究所

图8 COTLOOK棉纱走势

数据来源:Wind、国都期货研究所

图9 棉花进口价格

数据来源:Wind、国都期货研究所

图10 内外棉价差

数据来源:Wind、国都期货研究所

二、棉花基本面分析

(一)USDA报告预计棉花增产,mao易摩擦增添消费不确定性

5月份的USDA供需报告维持对全球棉花增产的预期。预计2019/20年度,全球棉花产量将达到125.45百万包,同比增长5.60%,产量为继2012年以来的最高水平。产量增长主要来自于美国和印度,分别增产3.63百万包和3.00百万包。美国产量的增加主要因弃耕率减少,而印度产量的增加主要因单产提高。

消费方面,USDA5月供需报告在2月展望论坛的基础上继续上调消费预期,对全球消费较为乐观。预计2019/20年度全球棉花消费将达到125.93百万包,同比增加2.62%。消费的增长主要来自于印度和中国,分别增加0.50百万包和1.00百万包,因为预计弃收率下降,美棉收获面积预计为12.93百万英亩,美棉产量预计达到22.5百万包,增加4.1百万包。中国产量预计增加0.5百万包,印度预计增加1.5百万包。

从产量上来看,美国和印度的增产预期仍较强。4月份以来,美国大范围降水量超过正常水平,4月中旬降水量向中南集中,到5月份南方降水量有所缓解,但中西部区域降水量仍超正常水平。根据NOAA预测,6-8月,堪萨斯州、奥克拉荷马州、密苏里州,以及得克萨斯州北部地区和阿肯色西北部地区仍将经历超正常的降水量困扰,这可能会导致播种进度放慢,或产量的降低。但在5月29日公布的USDA作物种植进度报告中,美棉整体种植进度只略低于5年平均水平,低于去年同期水平。5月26日当周,美棉整体种植进度为57%,去年同期61%,5年均值为58%。其中,堪萨斯州种植进度24%,去年同期57%;奥克拉荷马州种植进度24%,去年同期44%;密苏里州种植进度51%,去年同期97%;得克萨斯州种植进度48%,去年同期50%;阿肯色州种植进度81%,去年同期97%。由于主要产地得克萨斯州种植进度推迟并不明显,而乔治亚州种植进度快于去年同期,因此目前还没有明确的减产预期,关注后期产区种植进度的变化。

印度方面,与去年不同,印度今年降雨预期正常,如果天气符合预期,2019/20年度印度棉花单产极有可能提高。而今年由于天气干旱导致印度棉花产量不及预期,印度棉花价格趋涨,据统计,3月1日至5月2日,印度国内棉花现货价格从41700坎/卢比上涨至46300坎/卢比,涨幅11.03%,市场普遍预测,印度棉价仍将持续上涨,并突破50000坎/卢比。虽然受中米mao易的影响,印棉市场价格一度回落至44500坎/卢比,但低结转库存和稳定的价格仍然吸引了农民增加棉花种植面积。印度北部各州的棉花播种已经进入后期,市场预计北部棉区的棉花播种量增加10%至20%,这种趋势很有可能蔓延到印度中部的主要棉花种植州。

消费的不确定性主要来自于中米mao易摩擦带来的我国消费能力的下降,以及对全球经济的影响。在美国拟加征25%征税的3000亿美元商品中几乎包含了全部输美纺织产品,按照2018年我国棉花的消费量折算,若3000亿美元商品出口受到完全限制,将减少我国棉花消费约100万吨,目前市场聚焦于6月29日大阪G20峰会,如果中国mao易tan判继续恶化,需求将面临下调风险。

(二)市场供給宽松,终端消费下降

5月5日,储备棉开始投放市场,市场供应量增加。截至4月份,我国棉花工商业库存458.17万吨,比去年同期多100.10万吨。进口大幅增加,因滑准税增发和进口棉价格优势,1-3月,我国累计进口棉花66万吨,比去年同期增加32万吨。不计储备棉供给量,阶段性供给比去年同期高132万吨。

储备棉抛售期间,成交维持较高水平,成交价格趋于下降。5月5日至5月31日,储备棉轮出累计成交20.3万吨,成交率91.00%。5月31日,平均成交价格12851元/吨,储备棉拍卖首日平均成交价格14893元/吨,较其下跌2042元/吨。

皮棉销售进度缓慢,一方面是受储备棉抛售的挤兑,另一方面,最主要的原因还是受到国内经济下降以及中米mao易关系的影响。从内需上来看,4月份,我国纺织品服装零售总额1000亿元,同比增长-1.1%,是2009年3月份以来首次同比负增长。2019年1-4月,我国纺织品服装零售总额累计4418亿元,同比增长2.2%,今年以来该数值下降显著。

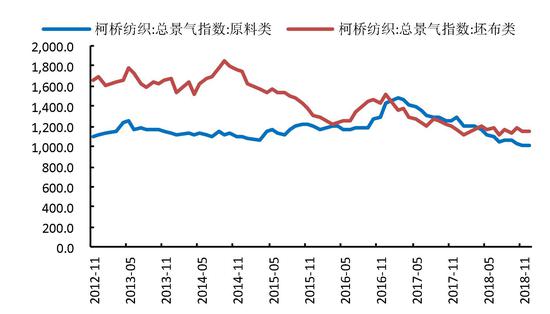

图15 柯桥景气指数:原料、坯布

数据来源:Wind、国都期货研究所

图16 柯桥景气指数:市场、生产

数据来源:Wind、国都期货研究所

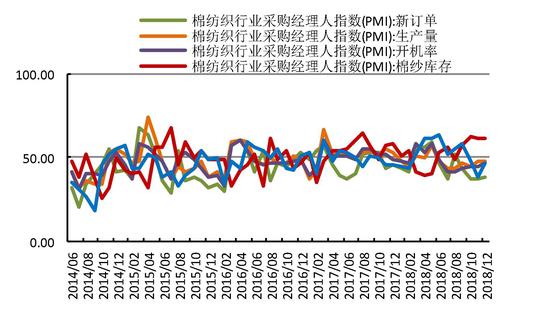

图17 纺织行业采购经理人指数

数据来源:Wind、国都期货研究所

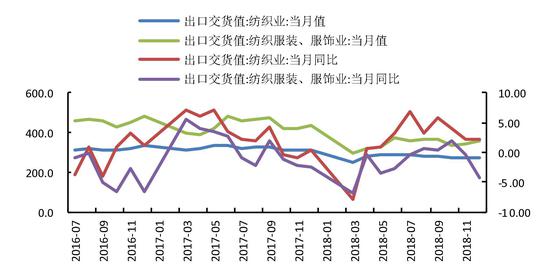

图18 纺织服装出口情况

数据来源:Wind、国都期货研究所

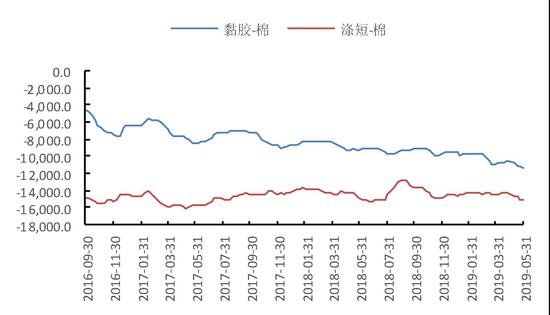

图19 棉纱与化纤价差

数据来源:Wind、国都期货研究所

图20 棉纱现货加工利润

数据来源:Wind、国都期货研究所

图21 棉花库存

数据来源:Wind、国都期货研究所

图22 棉纱、坯布库存

数据来源:Wind、国都期货研究所

(三)现货市场抛售但成交低迷,现价下跌且滑准税价倒挂

春节前期,纺企开始备货准备3-4月旺季订单生产,带动一段时间的内地库存下降,节后小段时间里,新疆向内地发运量提高。但今年金三银四行情未启动,下游企业销售滞缓,从而又施压上游库存消化放缓。3月份,我国服装类零售额为774亿美元,较去年同期增长2.83%,同比增速放缓。我国服装及衣着附件出口86.58亿美元,较去年同期增长20.51%,增长较多体现“抢出口”效应。进入四月份,零售同比负增长,出口增速下降为-11.31%。截至5月24日,全国皮棉销售率为69.3%,同比下降5.3个百分点,降幅较上周扩大0.8个百分点。较过去四年均值降低15.1个百分点。其中新疆销售进度为67.3%,较去年同期大幅下降9.8个百分点,降幅较上周扩大0.7个百分点。

三、套利分析

(一)期现套利

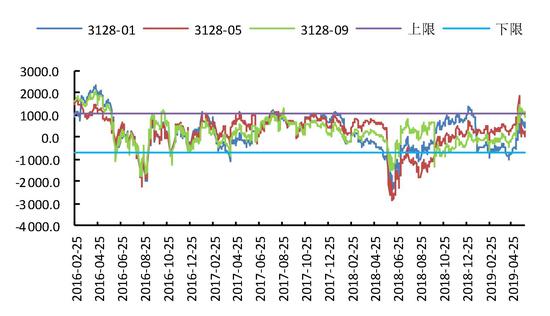

棉花基差波动较大,5月份以来基差由大变小,目前处于区间中间偏高水平,现货需求方可以根据需求选择点价买入,但目前期货价格仍有下跌风险,因此不建议接仓单买入。

图23 棉花基差

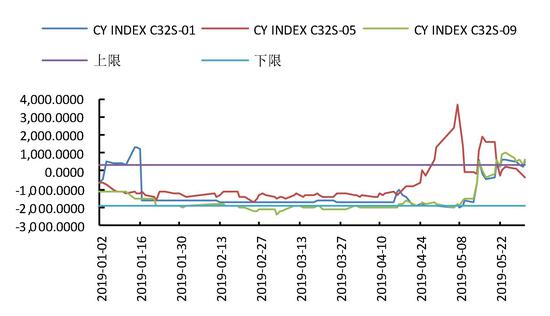

数据来源:Wind、国都期货研究所

图24 棉纱基差

数据来源:Wind、国都期货研究所

(二)跨期套利

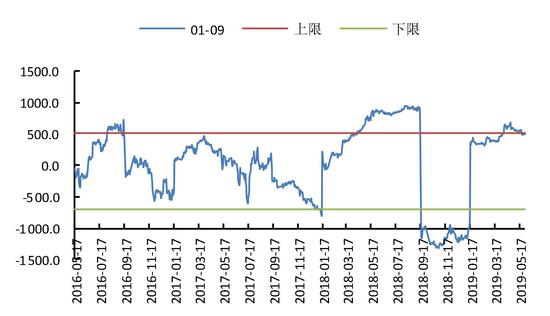

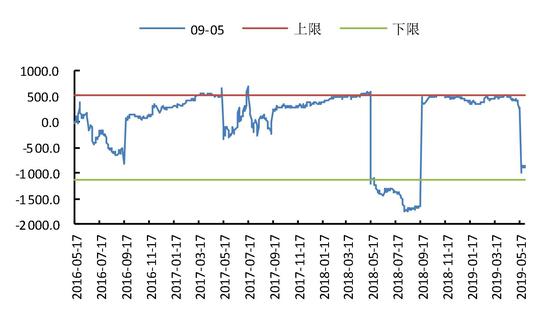

棉花01-9价差处于偏高水平,若中米mao易关系僵持,1-9价差可继续做空。

图25 棉花9-1价差

数据来源:Wind、国都期货研究所

图26 棉花9-5价差

数据来源:Wind、国都期货研究所

四、后市展望

全球棉花大概率增产,中米mao易摩擦不断总需求面临下调压力。国内阶段性供给宽松,内需及出口均有压力,下游消费疲软,看不见好转迹象。美国将于6月17日就3000亿美元商品加征25%举行听证会,如果征税落地棉价仍有进一步下跌空间。关注日本大阪G20峰会上,习特是否见面。棉花种植阶段适逢天气炒作,美国潮湿天气将延续至整个6月,国内新疆大部分地区已出苗,近期天气多变,关注美棉种植情况及新疆天气变化。操作上,仍以短线操作为主。

国都期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)