报告导读

印尼选举风波影响消退,镍价重归供需基本面定价。镍矿方面,东南亚镍矿供应已恢复至正常状态,港口库存将逐步企稳,镍矿价格将延续稳中有跌趋势。镍金属方面,印尼金川矿热炉开始投产,后市镍铁供应压力料将继续增加。需求方面,原料价格下跌修复钢厂利润,钢厂主动减产意愿下降,但不锈钢库存高企及需求疲软拖累不锈钢需求,后期钢价回落风险仍存。综上所述,预计镍价维持震荡偏弱走势,波动区间为(92000,103000)。

投资要点

现货市场状况

东南亚镍矿供应恢复增长,镍矿价格稳中有跌

国内电解镍产量小幅回升,进口精镍同比下降

镍铁新增产能快速投产,印尼镍铁进口压力逐渐增加

下游消费疲软,不锈钢价格持续下跌

精镍库存持续下滑

受需求企稳影响,2019年1-3月全球镍市供应短缺

1.行情回顾

5月镍价宽幅震荡,主要受印尼选举风波引发镍价剧烈震荡。月初,由于美国宣布将对中国输美产品加征25%征税,金属价格出现大幅下挫,沪镍主力触及94000元/吨。进入月中,随着供应端利空因素逐步消化,镍价陷入区间震荡。随后,印尼总统大选引发骚乱,部分地区安全形势急剧下降,市场担忧镍金属供应出现干扰,镍价出现剧烈上涨,一度触及105000附近。临近月末,印尼影响逐步消退,而基本面疲弱继续拖累镍价,镍价跌回98000一线。整体来看,镍铁供应持续增加及下游不锈钢需求疲弱对镍价形成较大压力,预计镍价继续维持震荡偏弱走势。

图1:国际镍价走势

资料来源:博弈大师、浙商期货研究所

图2:沪镍指数价格走势

资料来源:博弈大师、浙商期货研究所

2.现货市场状况

现货方面,俄镍较无锡1906普遍贴水150到贴水100元/吨,金川镍较无锡1906合约普遍报升水600元/吨。近两天盘面有止跌迹象,之前有部分观望的下游,现俄镍贴水150元/吨在9.86万元/吨附近有入市采购,但是数量不大,整体现货成交仍较寡淡,临近月底,且绝对价格较上周仍较高的情况下,下游采购谨慎。且市场预期后期货源将逐渐增多,不着急采购。金川出厂价报出99000元/吨,较昨天上调300元/吨,主流成交于98400-99100元/吨。

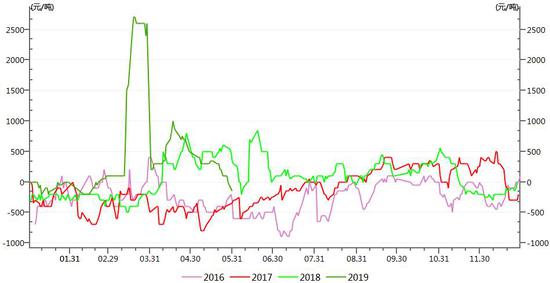

图3:现货升贴水(元/吨)

资料来源:Wind、浙商期货研究所

图4:俄镍对无锡镍主力合约升贴水(元/吨)

资料来源:无锡不锈钢、浙商期货研究所

3.供需分析

3.1. 东南亚镍矿供应恢复增长,镍矿价格稳中有跌

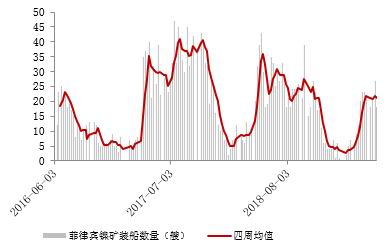

2019年1-4月自菲律宾镍矿进口量为430万吨,同比下降4%%。随着雨季结束,东南亚镍矿供应开始恢复,截至4月底,港口镍矿库存为1083万吨,港口库存回升16万吨。由于雨季已经结束,预计菲律宾镍矿出口量将继续快速回升,而印尼镍矿出货量保持稳定,当前镍矿整体供应较为充裕,镍矿价格稳中有跌。

图5:菲律宾镍矿进口量(船)

资料来源:Wind、浙商期货研究中心

图6:镍矿港口库存(万吨)

资料来源:Wind、浙商期货研究中心

3.2. 国内电解镍产量小幅回升,进口精镍同比下降

2019年1-4月,国内电解镍产量约为4.97万吨,同比增长5.4%。进口方面,受进口窗口关闭影响,2019年1-4月精镍进口量为6万吨,同比大幅下降30%。

图7:国内电解镍产量(万吨)

资料来源:Wind、浙商期货研究中心

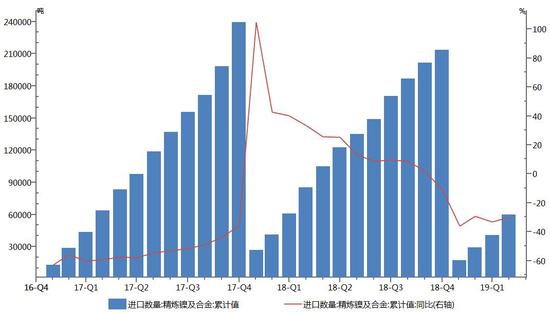

图8:精镍及合金进口量(吨)

资料来源:浙商期货研究中心

3.3. 镍铁新增产能快速投产,印尼镍铁进口压力逐渐增加

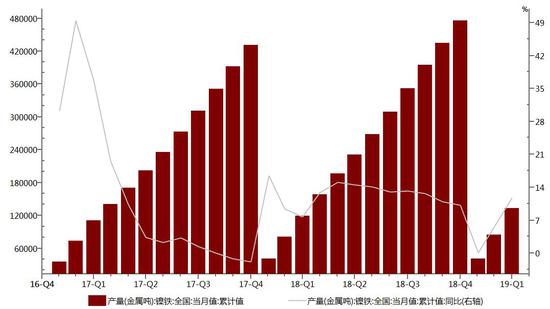

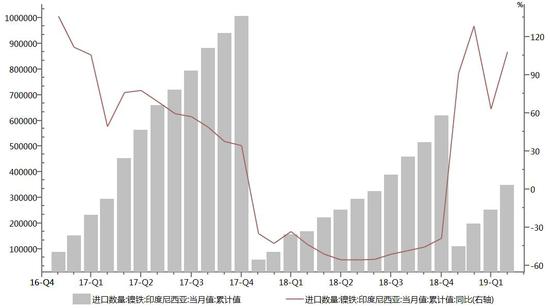

受镍铁生产利润回升影响,国内镍铁厂产能逐步增加。2019年1-4月,全国镍铁产量17.6万吨,同比增长18%。进口方面,随着德龙、金川印尼地区镍铁厂逐渐投产,预计镍铁回流量将逐步增加。2019年1-4月,自印尼进口镍铁量为34.8万吨,同比增速超过100%。由于生产利润保持相对高位,部分镍铁厂产能满负荷运行,3月全国镍铁厂开工率为38.5%。山东鑫海所有矿热炉已投产,投产进度较市场预期提前两个月,而印尼金川已于近日投产第一台设备,后市镍铁供应有望持续增加。

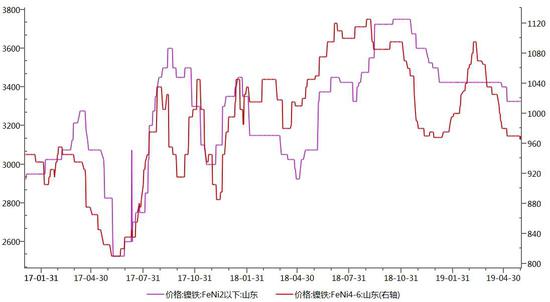

图9:镍铁价格走势(元/吨)

资料来源:Wind、浙商期货研究中心

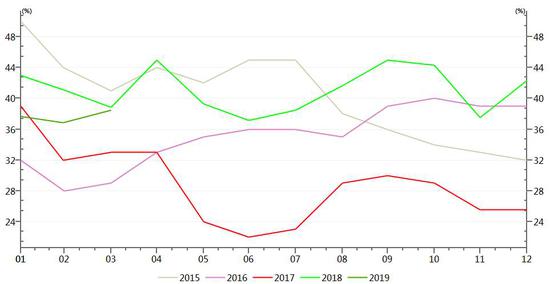

图10:全国镍铁厂开工率(%)

资料来源:Wind、浙商期货研究中心

图11:国内镍铁产量(万吨)

资料来源:Wind、浙商期货研究中心

图12:自印尼镍铁进口量(吨)

资料来源:Wind、浙商期货研究中心

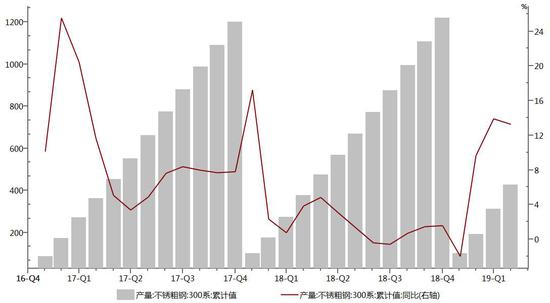

3.4. 下游消费疲软,不锈钢价格持续下跌

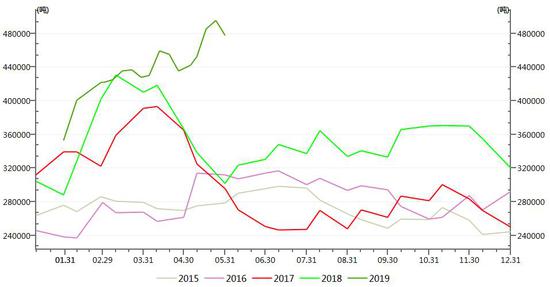

不锈钢下游需求表现疲软,不锈钢价格持续下跌。2019年1-4月,全国主流不锈钢厂300系粗钢产量为426万吨,同比增长11%。社会库存方面,无锡、佛山两地不锈钢库存继续维持高位,截至5月31日,两地不锈钢库存为47.7万吨,环比上月增长4万吨。虽然当前不锈钢价格低迷,但由于原料价格下跌修复钢厂利润,因此钢厂减产意愿减弱。由于6月钢厂开工维持高位,预计不锈钢库存将继续维持高位。境外方面,商务部公布进口不锈钢产品反倾销调查初裁,进口自上述国家的不锈钢需缴纳保证金,短期缓解印尼不锈钢回流压力,但整体影响相对有限。

图12:不锈钢产量(万吨)

资料来源:Wind、浙商期货研究中心

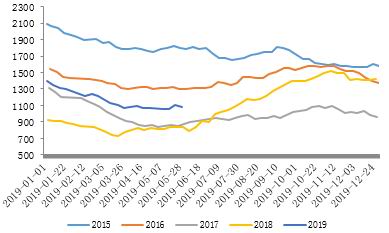

图13:无锡、佛山两地不锈钢社会库存(吨)

资料来源:Wind、浙商期货研究中心

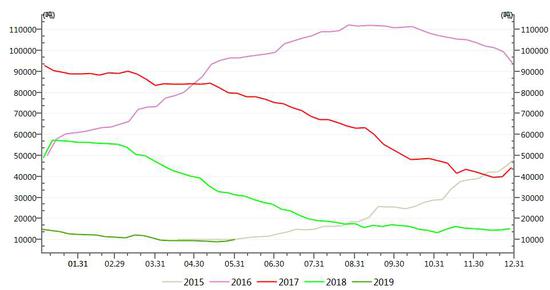

3.5. 精镍库存持续下滑

截至5月31日,LME镍库存为15.8万吨,环比上月减少1.6万吨。SHFE库存为1万吨,与上月基本持平。由于电解镍供应持续减少且新能源汽车销量火爆向好,全球精镍库存继续回落。

图14:LME精镍库存(吨)

资料来源:Wind、浙商期货研究中心

图15:SHFE精镍库存(吨)

资料来源:Wind、浙商期货研究中心

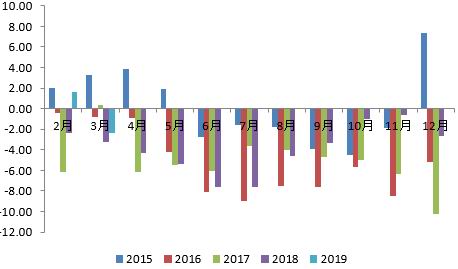

3.6. 受需求企稳影响,2019年1-3月全球镍市供应短缺

根据世界金属统计局(WBMS)最新公布的供需数据显示,2019年1-3月全球镍市供应短缺2.3万吨,去年同期为短缺2.4万吨。2019年1-3月全球精炼镍产量总计为51.2万吨,需求量为53.5万吨。2019年1-3月全球矿山镍产量为53.4万吨,较去年增加4.5万吨。2019年3月,镍冶炼/精炼厂产量为17.7万吨,消费量为18.1万吨。

图16:全球镍市历年月度供需平衡累计值(万吨)

资料来源:WBMS、浙商期货研究所

4.结论

印尼选举风波影响消退,镍价重归供需基本面定价。镍矿方面,东南亚镍矿供应已恢复至正常状态,港口库存将逐步企稳,镍矿价格将延续稳中有跌趋势。镍金属方面,印尼金川矿热炉开始投产,后市镍铁供应压力料将继续增加。需求方面,原料价格下跌修复钢厂利润,钢厂主动减产意愿下降,但不锈钢库存高企及需求疲软拖累不锈钢需求,后期钢价回落风险仍存。综上所述,预计镍价维持震荡偏弱走势,波动区间为(92000,103000)。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)