核心提要

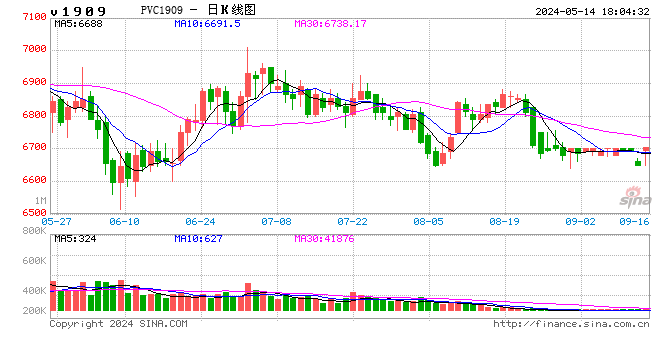

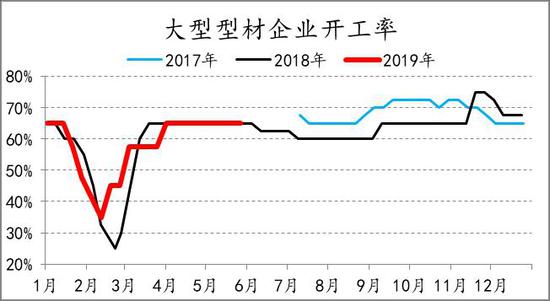

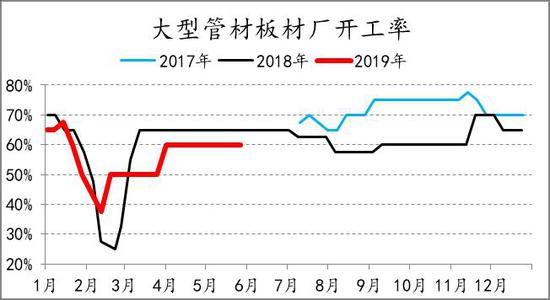

供给端开工率逐步回升,6月检修量将环比减少。中下游库存去化速度一直很慢,在需求淡季的背景下,短期很难看到库存的快速去化。因此,我们认为,6月市场的交易逻辑将从供给端切换到需求端。成本端来看,电石的支撑已经转弱。估值角度来看,PVC估值一直偏高。但受限于全年整体供应增速不大以及房地产对PVC中长期需求端的支撑,下方空间有限。建议:09合约6850以上可择机布空。

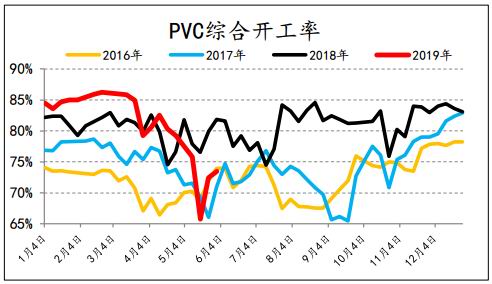

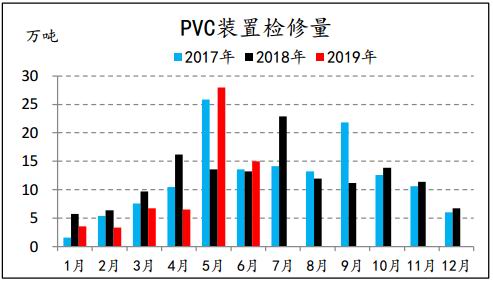

开工率回升,检修环比减少,供给端将逐步恢复

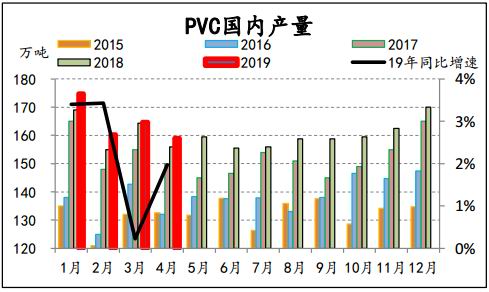

1.PVC2019年的投产装置不多,总的供应增速较低,叠加化工安全事故的影响,对供给端的收缩预期是造成前期价格上涨的主要原因。

2.短期来看,开工率开始上升,6月检修也将环比减少,也就是说,供给收缩的驱动已经越开越弱。

3.化工安全事故依然会造成扰动。

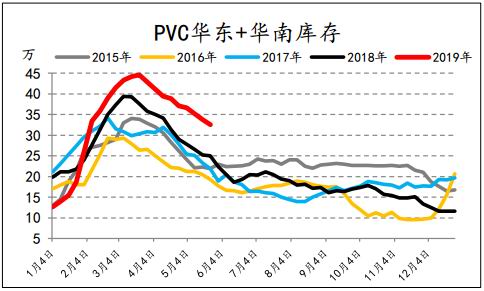

需求端宏观(房地产)和微观(中下游库存)出现背离,短期的角度我们倾向于认为目前PVC需求较弱。

房地产一季度表现超预期,这一点从黑色系的表现也可以验证;PVC下游属房地产中后端,但具体传导的时间节奏难以把握。微观来看,在供给收缩的背景下,中下游的去库速度依然缓慢,且目前处在需求淡季,因此我们对PVC短期的需求并不看好。

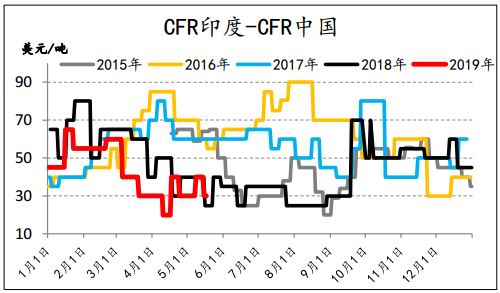

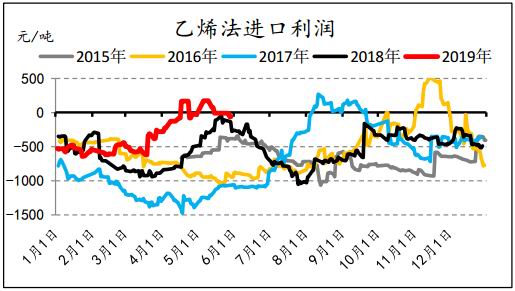

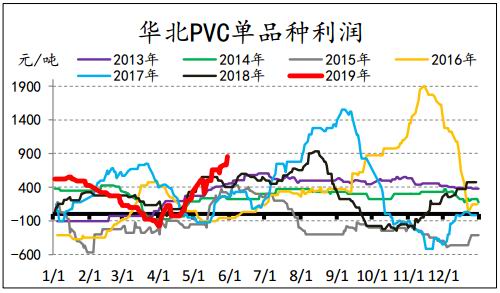

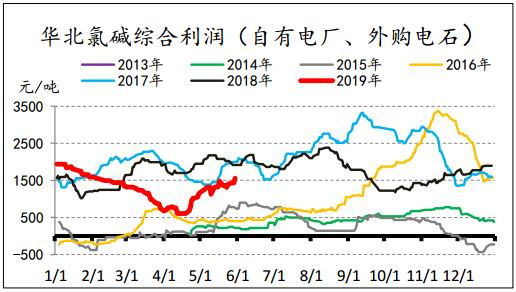

无论是内外价差还是生产利润,PVC目前估值较高

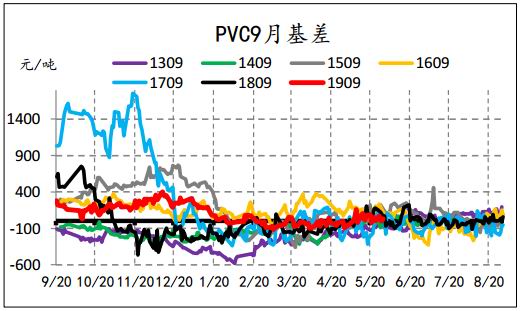

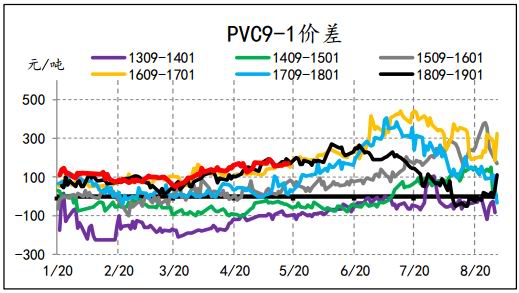

市场结构:9-1正套可继续持有

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)