第一部分 行业要闻

1.安塔姆一季度镍铁产量同比增加7%

根据ANTAM最近公布财报显示,2019年一季度,ANTAM的镍铁产量达到了6531吨(金属),比2018年同期的6087吨镍铁产量增加了7%。

2.印尼镍矿配额不断放出

据市场消息,印尼矿企Ifishdeco于5月初新增170万湿吨的镍矿出口配额。印尼矿企Antam于4月底获得270万湿吨的镍矿出口配额。

3.INSG预计2019年全球镍供应缺口8万吨

国际镍研究小组称,2019年全球镍产出预计将增长至238万吨,2018年产出为218万吨。INSG预计2019年全球镍需求将增长至246万吨,2018年需求为233万吨

4.第一量子正在评估Ravensthorpe镍钴业务重启的可能性

英国市场研究公司Roskill表示,第一量子矿业(First Quantum Minerals)正在调查重启其在澳大利亚闲置的Ravensthorpe镍钴业务的可能性。

5.印尼德龙第13台矿热炉烘炉

据市场消息,印尼德龙一期镍铁项目中的第13台RKEF矿热炉于上周开始烘炉,预计5月底出铁。

第二部分 现货价格

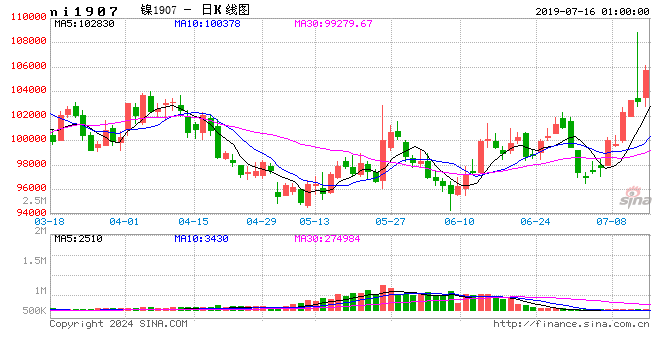

1.纯镍市场价格

图1:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯

图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

5月份,国内精炼镍升贴水整体表现缓慢回落,产地价差表现为快速缩小。精炼镍升贴水的回落主要是由于镍进口窗口打开的情况下,市场之于进口精炼资源预期增加而进行的抛售导致;同时,随着高镍铁供应的增加,高镍铁的经济性更加凸显,从而一定程度上压制了精炼镍升水的走强。产地之间的价差的缩小主要是由于金川出厂价的调整节奏导致,主要是由于华南地区的电镀市场再受环保影响,带动需求回落,从而导致产地升水价差缩小。

5月份,保税区贸易升贴水整体保持冲高回落走势,月内贸易升贴水维持在240-320美元/吨,月度环比大幅上涨。贸易升水的上涨,一方面是由于进口窗口的打开频率增加,导致进口需求有所增加;第二,保税区镍库存的持续维持在低位,从而使得贸易商对贸易升贴水抱有期待,从而表现为“高升水”的观望。随着国内镍铁产量的偏高运行及进口镍合金的增加,则预计6月保税区贸易升水将小幅回落。

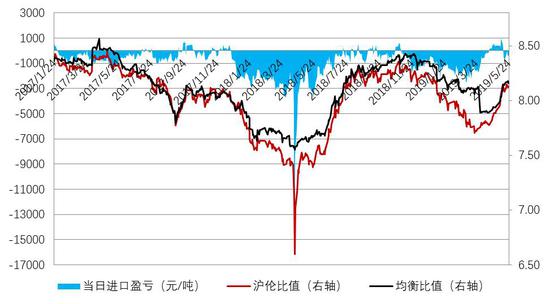

图3:进口盈亏平衡表(元/吨)

数据来源:银河期货、wind资讯

5月份,国内精炼镍进口窗口表现为先打开后关闭,沪伦比值表现为持续抬升。进口窗口的打开是建立在国内低库存的基础上,同时国内不锈钢产量的高位运行,带动国内镍供应缺口持续,从而倒逼进口窗口的打开。比价的抬升,一方是由于进口需求驱动;再者,人民币的贬值一定程度上影响比价走强。随着国内及印尼镍铁产能的不断释放和复产,对应的纯镍需求仍有下降空间,预计6月份国内镍进口窗口将保持关闭状态,但国内低库存。

2.镍矿价格

图4:外盘红土镍矿港口现货价(美元/湿吨)

数据来源:银河期货、wind资讯

5月份,外盘低、中、高镍矿价格整体表现为平稳,仅高镍矿价月度环比下降3.69%。高镍矿报价表现为先回落后抬升。

外盘镍矿报价月内小幅回调再抬升主要集中在中下旬,主要是由于这个时间段期镍价格出现回落从而对矿价有压制作用,最主要的则为矿商出货回笼资金,后续的小幅抬升则是受印尼斋月影响,高镍矿发货量有所影响。相较国内NPI利润的持续,对应的产量也在高位,镍矿的供给相对较为充沛,镍铁厂的中、高镍矿备货较为积极,库存因素对矿价有抑制作用。低镍矿价格受需求因素影响较为明显,低镍铁产能的释放受环保及政策影响,而随着福建、广东地区的高炉的复产,将对低镍矿价格形成有效的支撑。随着雨季的过去,矿的供应将逐渐增加,但结合成本线因素,则预计6月镍矿价格将维持平稳。

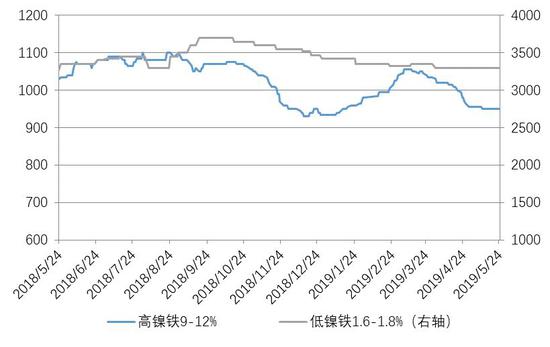

3.镍铁价格

图5:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

镍铁方面,5月份国内高、低镍铁整体表现有所分化,主要表现为高镍铁的小幅回落,而低镍铁平稳。高月度累计下跌幅度为0.52%。

高镍铁价格的回落,一方面,是受期镍价格回落的带动,波动幅度小于期镍的幅度;第二,国内300系不锈钢接单情况不佳,导致钢厂锁定原料需求下降,镍铁的需求节奏被放缓,最终表现为承压回落;第三,国内叠加印尼的高镍铁产能不断释放,使得市场的供应增量预期较大,从而打压了镍铁价格。预计6月份国内高镍铁价格将逐渐进入到宽松周期,议价空间将扩大,镍铁较镍板贴水或将继续扩大。

低镍铁行情整体表现为平稳为主。从利润角度去看,低镍铁的利润在5月持续存在,焦炭价格的反弹,对低镍铁成本有所抬升。对应的200系不锈钢的利润的持续存在,个别钢厂扩大了200系生产量,同时,随着部分产能的复产,从而带动了低镍铁的需求。5月,低镍铁的成本和需求都有所增长,从而对其价格有所支撑。而事实上,低镍铁的可流通量已极少,其后续的价格参照意义正在失去。

4.不锈钢价格

图6:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

5月,不锈钢现货价格整体回落,304、201及430冷轧月度均价环比分别-1.29%、-1.15%和-2.02%。

从月内各系别现货价格的运行情况来看,304整体表现为连续回落,201现货走势也表现为连续下跌,430表现为从平稳到加速回落。304行情的走势主要受供应因素的影响,供应的高位运行,300系产量仍处于历史高位,给市场形成抛压,与此同时,国内需求未能超预期,且国内不锈钢出口同比下降,供需背离,导致304价格连续下跌。201走势主要受大环境影响,300系价格的回落对其有连带影响,同时,市场需求则不及预期,J2、J5等产品地区也形成了一定的冲击。430行情的回落,一方面是由于成本端缺乏支撑,铬铁趋跌预期存在,而需求端并有超预期的表现。

预计6月份国内不锈钢行情将延续分化格局,304系走势将表现为回落筑底抬升,201系将表现为持续的阴跌,而400系将表现为持稳状态。

第三部分 库存

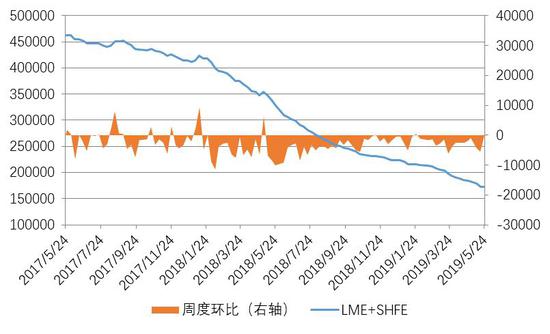

1.纯镍库存

图7:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯

5月下旬,LME镍库存量为16.41万吨,月度环比下降0.92万吨,降幅5.31%。同期,上期所镍库存为0.91万吨,月度环比下降0.04万吨,降幅4.21%。内外库存的变化整体较为一致,但在周度节奏上仍有差异,主要表现为外盘库存的降速有所回落。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在5月中旬总量为5.41万吨,加上同期LME镍库存16.41万吨,则全球显性库存合计为21.82万吨,月度环比下降1.33万吨,全球显性库存整体表现为下降,且降速有所扩大。

2.镍矿库存

图8:国内港口镍矿库存(万吨)

数据来源:银河期货、wind资讯

截止2019年5月24日,国内港口镍矿库存总量为1100万吨,月度环比增长3.97%;其中高、中镍矿总量为905万吨,月度环比增长5.23%;低镍矿195万吨,月度环比下降1.52%。

5月份,国内港口镍矿库存处于持续的增量状态,而结构上中、高镍矿增量明显,而低镍矿都表现为连续下降。低镍矿库存下降主要是和其需求有关,高炉复工量有所增加,而中、高镍矿的供给与菲律宾雨季后的供给增加有关。随着5月印尼斋月的过去,届时国内镍矿库存将表现为持续的增长。

第四部分 国内镍金属月度供需

1.镍供应

图9:国内NPI产量(万吨)

数据来源:银河期货、安泰科、wind资讯

4月,国内镍生铁产量(金属量)为5.36万吨,环比增长10.29%。其中高镍铁产量4.6万吨,环比增长9.52%;低镍铁0.76万吨,环比增长15.15%。

4月份国内高镍铁产量的增长,一方面,是由于高镍铁利润利润较高状态的持续,从而激发了原有产能的释放;再者,山东新增产能已逐渐投放,带动高镍铁有不同程度的增产。而低镍铁产量的增长则主要是由于福建地地区的高炉增产。按照品种分布显示,高镍铁折合镍金属量4.6万吨,其中RKEF工艺产量为4.22万吨,占高镍铁比例为91.74%;低镍铁0.76万吨,同比增长33.33%。

随着镍铁利润的持续存在并保持高位,国内新增产能将逐渐达产,预计5、6月份国内镍铁产量将保持增长状态。

图10:精炼镍月度进口量(万吨)

数据来源:银河期货、安泰科、wind资讯

据海关数据显示,2019年4月,国内精炼净镍进口量为1.86万吨,环比增长79.81%。精炼镍进口的增长主要是由于4月进口窗口持续打开。从国别来看,来自加拿大、俄罗斯、澳大利亚、芬兰等国的精炼镍数量增长,而来自日本、南非有所下降。5月份,国内进口窗口间断性打开,则对应的进口资源将保持在相对高位,而随着国内、印尼镍铁新增产能的释放,对应的国内供应缺口修复,精炼镍进口资源或将表现为先增加后下降。

表1:国内原生镍资源供应结构

数据来源:银河期货、安泰科、wind资讯

2019年4月,国内范围内(含进口)的原生镍供应量为10.92万吨,环比增长30.27%。其中源自进口部分为4.78万吨,占比为43.77%;国产原生镍供应量为6.14万吨,占比56.23%。根据原生镍的状态属性划分,纯镍部分的量为3.54万吨,占比32.42%;镍合金部分金属量为7.38万吨,占比67.58%。

2.镍需求

图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯

4月份,国内不锈钢粗钢产量为265.42万吨,环比下降0.83%。其中300系粗钢产量为128.19万吨,环比下降7.66%,对应的镍需求随之下降。300系产量的环比下降,一方面,是由于广青的系别调整导致;第二,中频炉产量有所下降,而中频炉的生产主要受销售不佳的影响。随着生产成本的倒挂,及钢厂销售的不畅,预计5月份国内不锈钢粗钢产量或将小幅下降。

表2:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯

2019年4月,国内市场对原生镍(不含低镍铁及镍盐)的需求为9.85万吨,环比下降4.55%。同期国内范围内(含进口)原生镍供应量为10.92万吨,则4月国内范围内的镍供需整体表现为供应过剩1.07万吨。

4月底,国内镍显性库存(含保税区)为5.71万吨,较3月底下降了0.26万吨,同期国内原生镍的供应过剩1.07万吨,由此可以推断,国内镍产业链环节在不同程度的垒库,尤其是以钢厂为代表的需求端的库存正在增加。

第五部分 成本

1.原料的经济性比较

图12:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

5月份,国内镍原料经济性的顺序延续,各模式之间的经济性关系表现为“废不锈钢>高镍铁>‘低镍铁+镍板’”,随着镍价的高位回落,高镍铁跌幅相对较小,而废不锈钢于5月下旬逆势上涨,从而表现为废不锈钢经济性的优势有所回落。期镍价格的下跌,将带动高镍铁价格的下跌,最终将表现为高镍铁与废不锈钢之间的价差有所缩小。预计6月废不锈钢的经济性将继续领先,但其经济性或将逐渐阶段性的失去。

2.NPI生产成本

图13:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯

5月份,国内镍铁生产利润持续,尽管利润有所压缩,但利润率仍偏高。镍铁利润的持续,一方面是由于镍铁价格的相对比较坚挺,尽管镍铁较镍板表现为贴水;再者,是由于矿的供给较为充裕,镍铁厂提前备矿,从而压制了镍矿的反弹,同时,4月中、高镍矿连续跌价,镍矿给镍铁让渡了利润空间;第三,高镍铁较纯镍的经济性仍存,这就决定了钢厂对其需求仍在高位。镍铁价格坚挺而镍矿让渡了镍铁成本,最终实现了镍铁利润的持续。短期国内的镍铁仍有增量空间,印尼镍铁增量已开始持续,对应的国内不锈钢产量或将小幅下滑,对应的镍供应增量将大于需求增量。

预计6月随着国内及印尼NPI供应的逐渐增加,而国内NPI成本上升,或将表现为NPI利润空间将被进一步压缩。

第六部分 后市展望

◆1-4月,国内叠加印尼范围内的供应缺口经历了先扩大再收窄的过程,4月份,国内供需已表现为供应过剩,结合4月国内镍库存继续下降的现实,则可推测以钢厂为代表的社会隐性库存量已在高位

◆304废不锈钢的逆势上涨,使得其经济性有所下降,因此钢厂300系废钢使用比例的增加缺乏想象空间

◆在国内范围内镍供应过剩的情况下,国内纯镍库存继续小幅下降,且纯镍库存保持低位,需警惕低库存的扰动

◆当前国内钢厂300系产量仍在高位,无论钢厂6月原料备与否,按照当前市场不锈钢现货价格接单将面临普遍的亏损,将倒逼钢厂减产应对(不锈钢不能补涨的情况下);同时,中国、美国、台湾地区对印尼不锈钢的反倾销压力将倒逼印尼不锈钢减产应对,因此印尼镍需求有望下降。国内叠加印尼的300系不锈钢仍将有减产压力,因此从镍需求端看,有下降空间。供应端,国内叠加印尼的NPI新增产能仍将持续释放。供应预期增加,需求预期下降,供需背离,利空基本面,维持空头思维。而钢厂新增炼钢指标的落地与否则成为主要的不确定性影响因素。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)