内容概要

螺纹钢:5月份,唐山、邯郸限产趋严,钢材尤其是热卷产量影响较大,供给预计将出现较大幅度回落;需求端,在各项利好政策的刺激下,需求出现超预期后螺纹钢表观需求已边际走弱,但是对于中长期的需求存在较大不确定性,在基建加力提效以及其他需求回升的带动下存量需求或能保持一段时间的韧性,主要关注微观数据库存层面的变化。限产趋严后产量的下降对冲需求边际下滑,螺纹钢目前仍处于去库存阶段,价格下跌幅度受贴水限制,在基差深度贴水以及限产预期情况下,期货向下空间有限,螺纹钢价格预计先欲后仰,将以震荡为主。操作建议:RB1910空单持有。

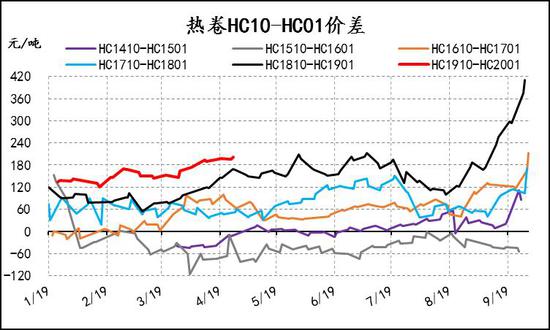

热卷:热卷方面限产带来的影响大于螺纹钢,产量预计下降幅度较大,价格有望强于螺纹钢。操作建议:做多卷螺差。

铁矿石:澳洲矿发运量恢复正常水平后,铁矿石供给暂时有所缓解;另一方面,唐山限产比例增加,铁矿石需求面临走弱,钢厂库存得到一定程度补充,短期内铁矿石基本面矛盾缓和。但是,由溃坝事故以及飓风导致的铁矿石供给缺口在较长时期内仍然无法弥补,并且库存总体上处于低位,钢厂高利润情况下的刚性需求依然强劲,铁矿石中长期供需保持偏紧格局。因此,铁矿石价格中长期依然维持上行态势,短期内或面临调整。操作建议:等待做多。

策略建议:RB1910、HC1910空单持有、做多卷螺差。

关注因素:环保限产执行力度;库存去化速度;地产新开工情况;国外矿山发货情况;钢厂补库力度。

一、行情回顾

3月份螺纹钢需求从低位开始恢复,相比往年,需求有所增加;但是,随着电炉的复产,产量也开始大幅增加。3月份螺纹钢供需矛盾总体并不突出,并未出现供需超预期的矛盾,钢价呈现区间震荡走势。4月份,建材成交量创下33.16万吨/天新高记录,钢材需求集中爆发,价格也一路上涨。截止4月26日,全国24个城市HRB400材质20mm规格螺纹钢平均报价为4236元/吨,从3月底至4月底累计涨+195元/吨。铁矿石方面,受澳大利亚发运量大幅下跌影响,矿价先扬后抑,最高涨至95.8元/吨,冲高回落后总体呈震荡走势,截止到4月26日,普氏价格指数为92.8元/吨,比3月底涨4.9元/吨。

图1:螺纹钢现货报价&普氏价格 单位:元/吨,美元/干吨

资料来源:Wind,信达期货研发中心

二、钢材基本面分析

2.1 宏观:一季度经济运行“总体平稳、好于预期、开局良好”

3月新增社融规模2.86万亿元,同比增加1.28万亿元;金融机构新增人民币贷款1.69万亿元,同比增加5700亿元;M2同比增速8.6%,扩大0.6个百分点。一季度,宏观数据社融和M2等增速均触底回升,经济出现企稳迹象。4月19日,政治局会议认为一季度经济运行“总体平稳、好于预期,开局良好”。

但是应该注意到,3月份CPI同比上涨2.3%,PPI同比上涨0.4%,CPI、PPI双升,通胀预期上升。同时,生猪存栏和能繁母猪数量同比处于历史低位,供给难以大幅增加,猪价的回升将推动CPI上行。通胀预期上升,以及政治局会议不再提“六稳”,重提“结构性去杠杆”,种种迹象下,货币政策宽松预期或已发生转变。

图2:社会融资规模存量同比、CPI同比变化 单位:%

资料来源:Wind,信达期货研发中心

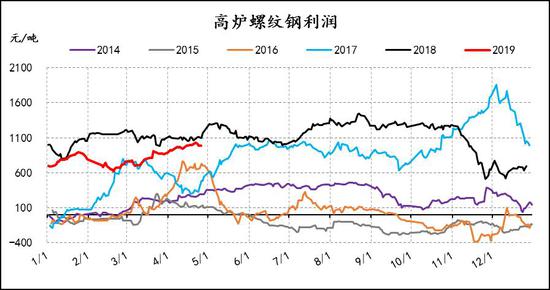

2.2 钢厂利润丰厚

截止到4月26日,螺纹测算的即期利润为989元/吨,4月份平均利润为969元/吨;热卷即期利润为699元/吨,4月份平均利润为712元/吨。高炉炼钢保持较高利润水平,在目前钢材利润水平下,钢厂生产意愿仍然比较强。另一方面,电炉炼钢利润也逐渐得到恢复,电炉开工率已达到去年同期水平。

图3:螺纹高炉,电炉利润 单位:元/吨

资料来源:Wind,信达期货研发中心

2.3 供给:唐山市发布强化管控方案,板材产量影响较大

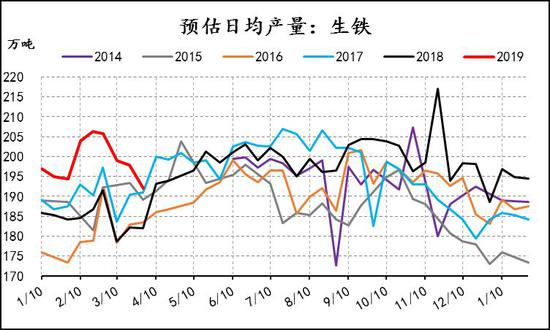

2019年1-3月,钢材产量同比大幅增加。其中,全国生铁产量为19490.1万吨,同比增长9.3%,累计增速收窄0.5个百分点;全国粗钢产量为23106.9万吨,同比增长9.9%,累计增速扩大0.7个百分点;全国钢材产量为26906.6万吨,同比增长10.8%,累计增速扩大0.1个百分点。

图4:生铁、粗钢产量及增速 单位:万吨,%

资料来源:Wind,信达期货研发中心

图5:钢材产量,预估日均粗钢产量 单位:万吨,%

资料来源:Wind,信达期货研发中心,中国钢铁

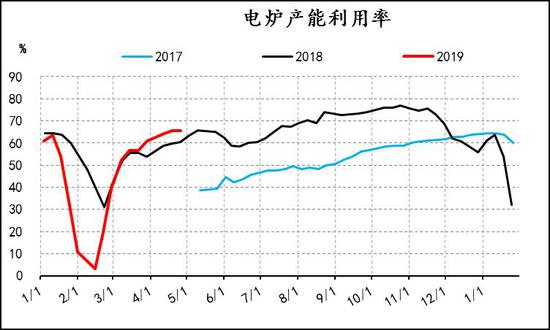

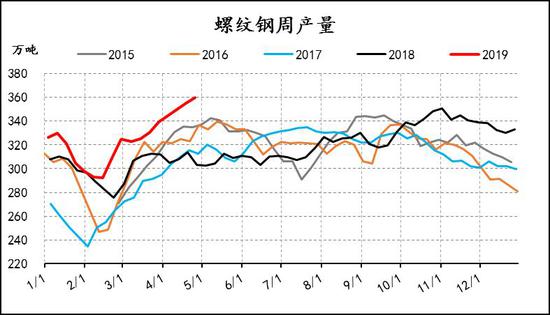

3月份,生铁产量增速回落、而粗钢和钢材产量继续增加,主要原因是3月下旬华北地区环保限产升级,但电炉开工率已恢复至同期高位水平。4月份,大量高炉集中复产,高炉开工率和高炉产能利用率明显高于3月份,从钢材周度产量也可以预计4月份钢铁产量将进一步增加。展望5月份,钢材产量受环保限产趋严影响,预计将出现较大的下滑。

图6:高炉产能利用率,电炉产能利用率 单位:%

资料来源:Wind,信达期货研发中心

根据《唐山市重点行业2019年第二至三季度错峰生产实施方案》,唐山5月份由区域一执行非采暖季错峰生产方案,该区域高炉容积占全市高炉容积的83.73%,是唐山最主要的钢铁生产区域,限产比例增加后,唐山高炉开工率将受到较大影响。

从全国范围看,采暖季结束后,其他限产省市的限产产能得到较大幅度的释放,一定程度上将弥补唐山限产带来的影响。若5月份限产按以上方案来看,全国高炉产能利用率相比4月份预计边际回落,但不会低于3月份华北强化管控时期,平均产能利用率预计维持在83%-85%之间。

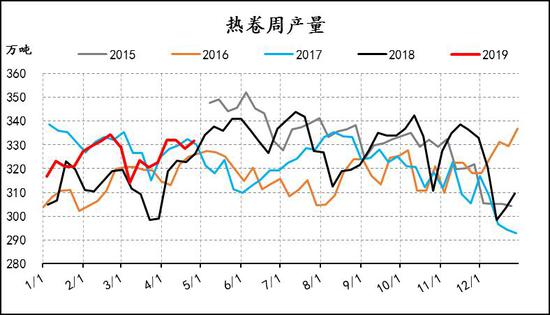

图7:螺纹、热卷产量 单位:万吨

资料来源:Wind,信达期货研发中心

但是,据Mysteel最新消息,4月29日,唐山市政府为进一步促进企业环境深度治理,控制并减少污染物排放总量,持续改善全市环境空气质量,确保完成年度大气污染防治目标任务,发布《5月份全市大气污染防治强化管控方案》。该方案结合《唐山市重点行业2019年第二至三季度错峰生产实施方案》,对工业企业采取以下限产减排措施。

钢铁行业:路北区、开平区、古冶区、丰南区、迁安市、滦州市、滦南县钢铁企业停50%以上的烧结机、球团、石灰窑高炉、转炉生产装备。曹妃甸区首钢京唐公司、文丰钢铁,乐亭县唐钢中厚板、德龙钢铁,丰南区纵横钢铁停20%以上的烧结机竖炉、石灰窑、高炉、转炉生产装备。禁止将已经拆除、淘汰、长期停产的生产装备作为减排停产基数。管控时限为2019年5月1日至31日,并要求减排程度不同的,从严执行。

唐山在非采暖季错峰生产的基础上进一步强化管控,唐山高炉产能利用率将边际下滑,对铁水产量影响较大。由于唐山是板材主要生产地区,对板材产量的影响尤其巨大。螺纹钢方面,由于其主产区主要集中在华东区域,叠加电炉炼钢已经恢复至较高水平,唐山限产带来的直接影响有限,但是如果唐山限产严格执行影响到铁水供应的话,螺纹钢和板材存在铁水之间的竞争,螺纹钢产量也将受到一定程度的影响。

2.4 需求

2.3.1 地产:土地购置面积大幅下降,开发商拿地意愿不足

2019年1-3月,房屋新开工面积38728.43万平方米,同比增长11.9%,较1-2月增速回升5.9个百分点。商品房销售面积29828.94万平方米,增速-0.9%。其中,现房销售面积4695.86万平方米,增速-18.1%,增速继续下滑;期房销售面积25133.08万平方米,增速3.2%,增速回升。

2019年1-3月,购置土地面积累计同比下降33.1%,土地成交大幅下降,开发商拿地不积极,后续房屋新开工面积增速料难有较大增长。

图8:商品房待售面积、房屋新开工面积 单位:万平方米,%

资料来源:Wind,信达期货研发中心

2016年5份-2017年10月份,房地产销售面积增速高位回落并持续下滑。2017年四季度以来,房地产开发资金来源国内贷款增速出现断崖式下跌并进入负增长,其资金主要依靠定金及预收款维持,而定金及预收款收入大部分为期房销售收入。从2017年四季度开始期房销售开始拐头向上但商品房总体销售增速延续下滑也验证了地产融资难的困境。

面对销售乏力和融资困境,房地产企业加速了地产开发并延缓竣工。2018年在商品房销售不理想的情况下仍保持了较高的新开工,但是竣工增速却一直维持负增长。因此,2018年的高开工率主要是房地产企业为回笼资金而加速开工建设,在达到预售条件后延缓施工进度。这种情形一方面透支了未来地产需求,另一方面低竣工率下的商品房存在很大一部分隐性库存。

图9:房地产开发投资增速、房地产开发资金来源 单位:%

资料来源:Wind,信达期货研发中心

2.3.2 基建:补短板加力体提效,基建投资增速继续增加

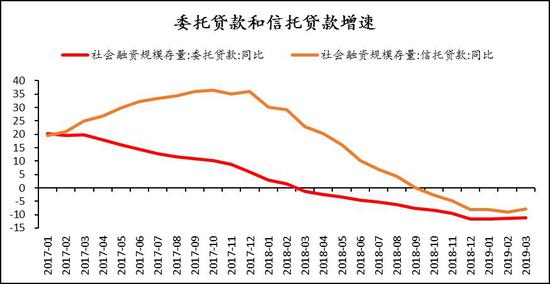

政府各会议多次提出要加强城乡基础设施建设、较大幅度增加地方政府专项债券规模以及实施更大规模的减税减费等。2018年末,全国人民代表大会授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元;授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。两会过后,2019年全年拟安排地方政府专项债2.15万亿元。3月份,全国共发行地方政府债券6245亿元,同比增加226.96%,其中,新增专项债3582亿元。专项债的提前发行,利好基建投资提速,基建项目资金链有望恢复。

专项债提前发行以及限额增加以及发改委项目审批加快,基础设施建设将继续发力。2019年1-3月份基建投资增速为4.4%,增速较1-2月份回升0.1个百分点。从基建投资的两大资金来源——委托贷款和信托贷款可以看到,截止今年3月,委托贷款同比增速为-11.03%,信托贷款同比增速为-7.93%,贷款增速回升。

图10:基建投资增速,委托贷款和信托贷款增速 单位:%

资料来源:Wind,信达期货研发中心

2.3.3 制造业一季度回升,但从领先指标看其存续性存疑

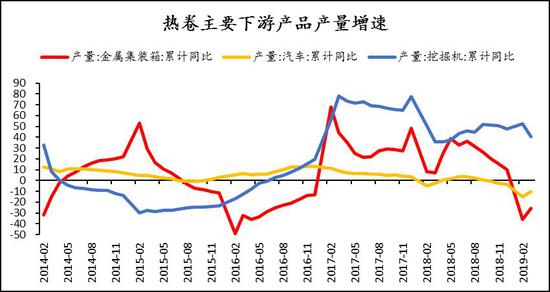

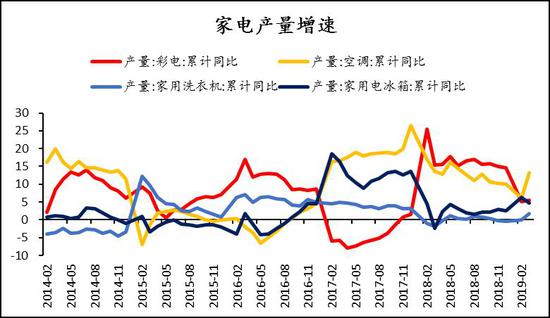

3月份,在减税降费、基建补短板的各项政策利好刺激下,经济出现企稳回升迹象,家电和汽车产销量增速止跌回升。1-3月,家电产量增速除电冰箱外,其余均出现回升,其中,彩电产量增速为5.6%,回升0.4个百分点;空调产量增速为13.3%,回升7.1个百分点;洗衣机产量增速止负转正,为1.8%,回升1.9个百分点;电冰箱产量增速回落,为4.7%。热轧卷板下游主要产品中,除了挖掘机产量增速回落外,汽车产量和金属集装箱产量均回升,据国家统计局数据,2019年1-3月,我国汽车产量为630.9万辆,增速为-10.4%,回升4.7个百分点;我国金属集装箱产量为1942.1万立方米,同比增长-25.6%,回升10.3个百分点。

图11:板材下游品种需求,家电产量增速 单位:%

资料来源:Wind,信达期货研发中心

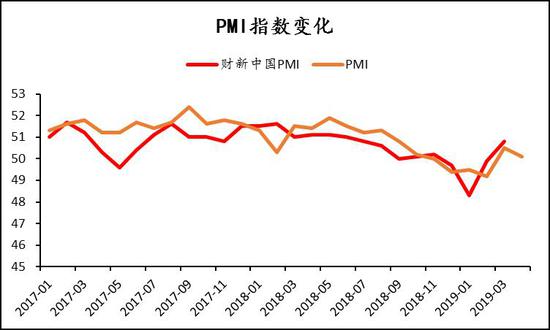

2019年1-3月,我国工业企业利润断崖式下跌后回升至-3.3%,从以上各项数据可以看到,我国经济在3月份取得较好的成果。但从PMI领先指标来看,4月份PMI指数又开始回落,为50.1,回落0.4,接近荣枯线。

图12:工业企业主营业务收入和利润增速,制造业PMI指数 单位:%

资料来源:Wind,信达期货研发中心

同时,3月份工业产能利用率和制造业投资增速均出现下滑。据国家统计局数据,一季度,工业产能利用率为75.9%,环比下滑0.1个百分点;1-3月份,制造业投资增速为4.6%,下滑1.3个百分点。3月份的经济数据确实表现良好,但其持续性仍然存疑,从PMI领先指标可以看到,目前我国制造业景气度仍然不足,制造业投资未走出底部区域。

图13:工业产能利用率,制造业投资增速 单位:%

资料来源:Wind,信达期货研发中心

2.3.4 出口:经济内外交困,出口增速下滑

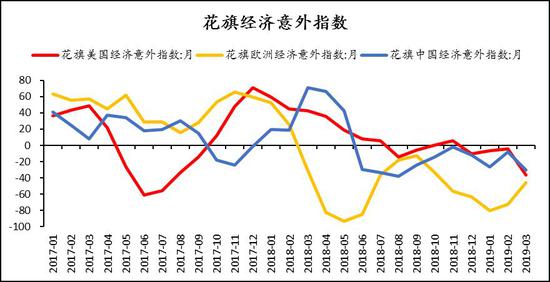

从花旗银行公布的各个经济体的经济意外指数来看,目前美国、欧洲、中国、日本和新兴市场经济均为负数,表明上述世界主要经济体增长不及预期。3月份,中国、美国经济意外指数均大幅下挫,月度均值分别为-30.31和-36.61,分别下滑22.56和32.59。

在全球经济持续下滑背景下,钢材出口仍面临较大压力,1月份出口增加或存在偶然因素,2月和3月出口增速下滑。根据海关最新数据显示,2019年1-3月份我国钢材出口1703万吨,同比增长12.6%,回落0.3个百分点。1月份出口高增长主要原因或为中国与美国贸易战导致的出口抢订单,这样一来透支了较大的出口需求,后续出口面临较大压力。

图14:钢材出口,花旗经济意外指数 单位:万吨,%

资料来源:Wind,信达期货研发中心

综观需求,房地产销售、地产新开工、汽车、家电和集装箱产量等增速均出现回升,在减税降费、基建补短板等各项政策利好刺激下,3月份经济出现企稳迹象,钢材需求表现超预期。但是仅从现有数据来看还无法确认经济是反转还是短暂的反弹,经济政策也尚处于观察期。展望5月份,由一季度经济的良好开局带动的存量需求或能保持一定的需求韧性,而经济筑底阶段对于中长期的需求也较难把握,建议关注微观层面库存的去化速度以及供给端限产方面的变化。

2.5 库存:边际需求递减,螺纹钢去库放缓

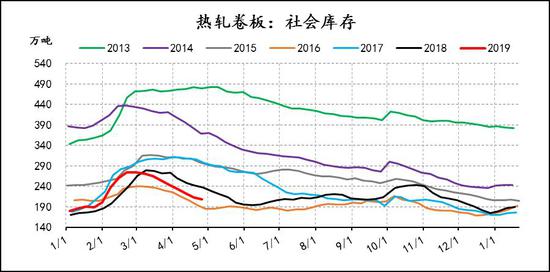

据Mysteel数据,截止到4月26日,螺纹钢钢厂库存为198.32万吨,比上周减少5.83万吨,社会库存673.28万吨,比上周减少35.82万吨,总库存871.6万吨,比上周减少41.65万吨;热卷钢厂库存为90.62万吨,比上周增加1.15万吨,社会库存208.38万吨,比上周减少4.52万吨,总库存299万吨,比上周减少3.37万吨。从最新的微观库存来看,螺纹钢绝对库存量与去年相当,但去库速度放缓;热卷钢厂库存开始累库,社会库存面临去库压力,但是5月份唐山限产趋严,热卷产量受影响较大,有望减轻库存压力。

图15:重点钢企钢材库存、钢材社会库存 单位:万吨

资料来源:Wind,信达期货研发中心

2.6 基差和价差

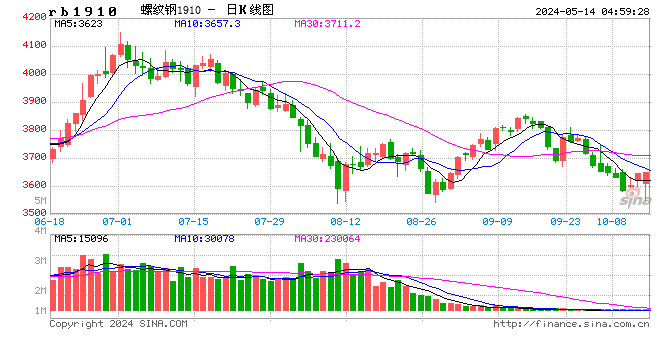

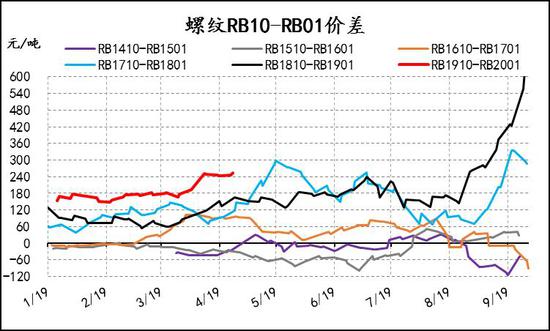

4月30日,螺纹钢基差为440元/吨,上海现货折算盘面价格为4268元/吨,期货价格贴水幅度较大,目前螺纹钢仍处于去库阶段,现货价格易涨难跌,在深度贴水情况下,期货价格做空空间较小,因此,期价支撑较强。

图16:螺纹钢基差和跨期价差

资料来源:Wind,信达期货研发中心

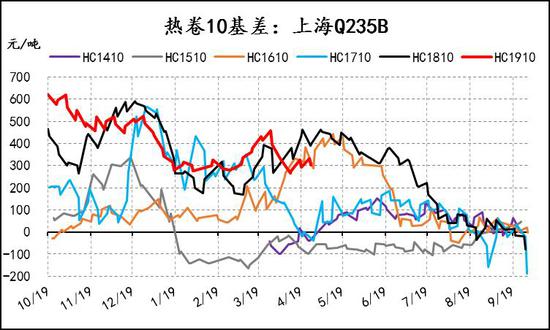

4月30日,热卷基差为271元/吨,上海现货价格为4060元/吨,从统计规律角度看,目前基差水平处于偏低,但考虑到5月份唐山限产趋严,热卷产量影响较大,基本面有改善预期,基差向上得到修复。

图17:热卷基差和跨期价差

资料来源:Wind,信达期货研发中心

2.7 小结

5月份,唐山、邯郸限产趋严,钢材尤其是热卷产量影响较大,供给预计将出现较大幅度回落;需求端,在各项利好政策的刺激下,需求出现超预期后螺纹钢表观需求已边际走弱,但是对于中长期的需求存在较大不确定性,在基建加力提效以及其他需求回升的带动下存量需求或能保持一段时间的韧性,主要关注微观数据库存层面的变化。限产趋严后产量的下降对冲需求边际下滑,螺纹钢目前仍处于去库存阶段,价格下跌幅度受贴水限制,在基差深度贴水以及限产预期情况下,期货向下空间有限,螺纹钢价格预计先欲后仰,将以震荡为主。

三、铁矿基本面分析

3.1 5月份唐山限产力度加大,铁矿需求边际减少

如前钢材供给部分所述,5月份唐山强化管控、邯郸也实行错峰生产,铁矿石需求预计有较大幅度下滑。截止到4月26日,全国高炉开工率为86.13%,总体达到比较高水平;64家样本钢厂进口矿烧结粉矿总日耗为56.24万吨。限产后均将出现下滑,铁矿需求减少。

图18:全国高炉开工率、进口矿烧结粉矿总日耗 单位:万吨,%

资料来源:Wind,信达期货研发中心

3.2 淡水河谷铁矿石减产影响已显现,中长期供应偏紧

巴西淡水河谷是全球最大的铁矿石生产商,其2017年产量为3.6651亿吨,占全球产量的16.63%,占巴西全国产量的84.15%。2018年Vale铁矿石总产量为3.85亿吨,比2017年增加1809万吨,增幅4.94%,其中球团矿产量为5530万吨;销量方面,2018年总销量为3.66亿吨,其中球团销量为5659万吨。

1月25日,位于巴西东南部Minas Gerais州Brumadinho市的Córrego de Feijão矿场1号尾矿坝发生严重的溃坝事故。随后,淡水河谷陆续宣布其10座“上游式”矿坝、Brucutu矿山、Timbopeba矿山和Alegria矿山相关矿坝的运营受到影响,合计产量影响扩大至9280万吨/年,占淡水河谷2017年总产量的25.32%。

Vale在其2018年第四季度产销报告中也公开表示:2019年1月25日Feijão矿区发生溃坝事故后,可能影响铁矿石年化产量9280万吨。

另一方面,Vale官方宣布会表示销量将降至2.97-3.22亿吨,同时矿山将增加1千万吨的三方采购,最终Vale的矿石销售量为3.07-3.32亿吨。根据Vale四季度产销报告,其2018年铁矿石总销量为3.66亿吨,3.07-3.32亿吨的销售量意味着2019年铁矿石总销量较2018年下降3400-5900万吨,这2500万吨的区间值主要由于Brucutu矿区复产的不确定性。同时,Vale表示没有增加北方产量的能力或计划。

从全球铁矿石供应来看,如果Brucutu矿区不能顺利复产,供应减量大约在5900万吨,但是在4月16日,巴西法院已恢复Brucutu矿山的运营,那么Vale溃坝事故将造成至少3400万吨供应减少;受Veronica飓风影响,力拓、必和必拓公司均下调2019年铁矿石产量目标,产量影响分别为1400万吨和600-800万吨。三大矿山产量均受到影响,铁矿石中长期内维持供应偏紧格局。

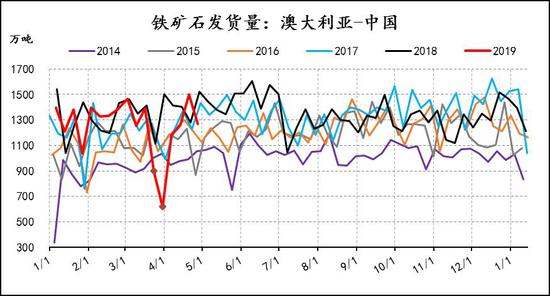

3.3 飓风过后澳洲矿发运量恢复,供给短期内得到缓解

澳洲飓风Veronica于3月22日晚登陆皮尔巴拉地区,对当地铁矿石主要发货港口黒德兰、沃尔科特及丹皮尔港造成不同程度的影响,致使飓风期间这些港口发货量受到较大影响;同时在此期间,飓风对铁路及港口装载机造成影响。

飓风过后,澳大利亚忒矿石发运量就开始逐渐恢复,目前已恢复至正常发运水平,并且由于飓风的影响,后续大概率进行补发;巴西发运量方面,虽然仍受到溃坝事故带来的减产影响,但随着Brucutu矿山的复产,发运量也有一定程度的回升。

据Mysteel数据,截止到4月28日,澳大利亚铁矿石发往中国发运量为1268.2万吨,回落15.36%,属正常回落;巴西发往全球发运量为475.4万吨,发运量增长31.43%。

图19:外矿发运量 单位:万吨

资料来源:Wind,信达期货研发中心

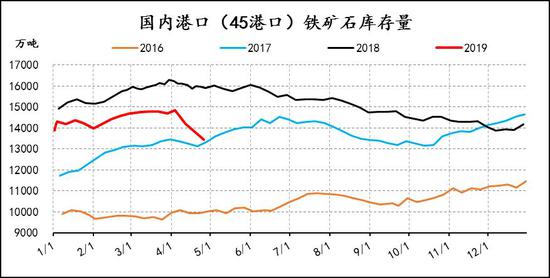

3.4 补库逻辑正完成兑现

截止到4月26日,国内45港口铁矿石库存为13426.51万吨,同比去年减少2481.9万吨;进口矿烧结粉矿钢厂库存为1642.65万吨,同比减少269.69万吨。港口库存同比大幅减少主要原因是年初库存本就同比少1000多万吨,叠加前期澳洲矿和巴西矿发运量大幅减少;钢材库存方面,从环比来看,钢材库存得到一定的库存补充,在限产趋严的情况下,钢厂预计会减少补库,补库逻辑正在完成兑现。

图20:铁矿石港口库存和钢厂库存 单位:万吨

资料来源:Wind,信达期货研发中心

3.5 小结

综合来看,澳洲矿发运量恢复正常水平后,铁矿石供给暂时有所缓解;另一方面,唐山限产比例增加,铁矿石需求面临走弱,钢厂库存得到一定程度补充,短期内铁矿石基本面矛盾缓和。但是,由溃坝事故以及飓风导致的铁矿石供给缺口在较长时期内仍然无法弥补,并且库存总体上处于低位,钢厂高利润情况下的刚性需求依然强劲,铁矿石中长期供需保持偏紧格局。因此,铁矿石价格中长期依然维持上行态势,短期内或面临调整。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)