第一部分 行情回顾

分类品种

1.CBOT美豆

美豆处于缺少主要矛盾的低位震荡区间。在2019年初南美天气炒作乏力之后,开始比中国市场更乐于关注和交易中美贸易谈判,以及中方潜在的买兴。3月则转移到更多的基本面,包括北美洪涝天气和南美产量调整等。

2.DCE豆粕

维持年度空头配置的思路。核心逻辑在于供应宽松背景下国内非洲猪瘟疫情的演变。目前全国存栏下降20-30%水平,预计会继续扩散。年初天气炒作之后逐渐打入需求的悲观预期,在3月开始受到饲料配方上调比例及豆粕提货较强的提振。

3.CZCE菜粕

CZCE菜粕有DDGS进口预期和中加关系的演变。2月28日至今消息不断,多空博弈厉害。基本面偏空,需求端配方调整进入压缩刚需的状态。3月进入纯粹的资金博弈,套住一大部分产业做空和做扩豆菜价差交易者。短期不建议过多关注。

第二部分 基本面分析

一、宏中观/供需

中加关系不确定性依然持续,进口许可证、转基因证书、检疫检验合格证三个证件的审批结果消息不断拨弄市场交易者的神经。针对菜系,陷入纯粹的资金面。菜粕现货确定性基差萎靡。短期不建议操作菜粕。

中美关系,在国内期价基本没有风险升贴水。中国商务部周四称,美国贸易代表和财政部长率领的一个美国贸易代表团将于3月28日和29日访问中国,进行新的贸易谈判。市场传言,后期中国增加采购美豆总量或达到4000万吨,但很难帮助美豆站上1000美分位置,对国内则会是压力。

3月15日,官方表示:4月1日就要减增值税。

图1:美元兑阿根廷比索走势图

数据来源:银河期货

图2:美元兑巴西雷亚尔走势图

数据来源:银河期货

图3:美元兑人民币走势图

数据来源:银河期货

图4:波罗的海干散货BDI指数

数据来源:银河期货

二、天气

美国政府气象预报员表示,2019年春季北半球持续出现弱厄尔尼诺现象的可能性为80%。暴雨和融雪使密西西比河及其支流水位暴涨,这些支流是大宗谷物和大豆进出口的主要航运通道。洪涝消息以及中西部地区耕地过湿,可能会导致玉米播种延迟。

霜冻大雪和洪涝会推迟玉米和春小麦的种植,意味着可能会有更多的大豆。但仅以目前的状况来看,为时尚早,需要进一步观察恶劣天气的持续时间。因为,玉米种植的速度很快可以弥补短期的天气影响。

图5:北美温度预测

图6:北美降水预测

图7:巴西大豆生长

图8:阿根廷大豆生长

数据来源:银河期货、NOAA、GrADS/COLA

Informa预计,2019年美国大豆种植面积8549.4万英亩,低于2月14日预测的8604.4万英亩;2019年美国玉米种植面积为9177.1万英亩,较2018/19年高出270万英亩。

布宜诺斯艾利斯谷物交易所当前预估产量5300万吨,偏保守。INTL FCStone分析师预测这一数字还会提高。机构预估产量在5400-5670万吨区间,美国农业部目前预测5500万吨,笔者则认为在5500-5600区间。

同时需要关注的是汇率影响。比索目前汇率是1美元兑40左右。尽管货币疲软传统上来说利于出口,但在这种情况下,如果不稳定因素导致农民惜售避免货币进一步贬值,这可能会影响出口

三、国外/贴水市场

巴西农民依然惜售,18年丰厚的利润给了一定的底气。巴西大豆正处于收割期,据报道马托格罗索州收割完成95%。大豆的快速收割利于大量大豆的出口。巴西成交数据显示2月份大豆出口量609万吨,高于去年2月份的286万吨。有82%大豆发运至中国。累计1-2月大豆出口至中国的量达699万吨。因暴雨高速公路BR-163道路泥泞,运输和往常一样受到影响。

阿根廷压榨厂处境艰难。由于前一年干旱,当地供应紧张,中国买家可以出高价购买大豆,美国有过多大豆用于压榨,且美国正在向阿根廷传统豆粕市场出售豆粕,阿根廷甚至购买美国大豆用于压榨。

加拿大菜籽方面,8月至1月累计压榨量创历史新高473万吨,高于上一年同期464万吨。因中加两国政治关系紧张,中国限制进口加拿大菜籽,因此加拿大菜籽正面临出口压力。

欧盟菜籽则受种植和早期生长期不利天气影响,欧盟菜籽产量预估进一步下降,在主产国有大量面积弃种,导致产量大幅减少。欧盟菜籽产量2019年很可能大幅降至12年以来低位,最好情况可能在1800万吨左右。

图9:国外大豆CNF报价

数据来源:银河期货、Wind

图10:国外大豆升贴水

数据来源:银河期货、Wind

四、物流与船期

3月上旬中储粮采购200-300万吨美豆,美西数量多于美湾,主要是7-9月船期。中国新的1000万吨采购及排船计划,会对下半年供应有较大影响,不排除时间会提前延后,或者继续追加更大的数量级采购。我们暂且维持最早1000万吨,有600万吨以上进入商业压榨的判断。

菜籽菜粕以目前的采购量及配方调整来看,菜粕供应满足8-9月以前的市场需求。葵粕依然有不到20万吨的库存。

五、国内压榨

3月以来豆粕市场成交和提货保持良好的形势,所以让市场愈加怀疑需求端是否悲观过度。虽然基差小幅反弹让笔者略感意外,但基本符合3月初前“下游大量采购+空单回补,支撑基差,基差不在快速下跌”的判断。

但是,考虑到豆菜价差重新回到350,下游饲料养殖厂原料库存上升2-3天,而需求端猪瘟依然扩散、禽料1-2月爆发不可持续,水产上半年潜力较小,故提货支撑很快见顶。

同时也要留意,中储粮、中粮的美豆也要开始忍受大幅压榨亏损,虽然预计后期大概率退税,但目前已经上缴税款,对现货来说,心理上也会是一个支撑。

图11:大豆周度压榨量

数据来源:银河期货、天下粮仓

图12:菜籽周度压榨量

数据来源:银河期货、天下粮仓

图13:豆粕周度库存

数据来源:银河期货、天下粮仓

图14:菜粕周度库存

数据来源:银河期货、天下粮仓

图15:大豆周度库存

数据来源:银河期货、天下粮仓

图16:菜籽周度库存

数据来源:银河期货、天下粮仓

六、饲料养殖需求

国内粕类期价在低位徘徊了一阵时间,市场对于猪瘟导致生猪存栏下降需求减少的逻辑认为是老生常谈,过于悲观了,并对禽料、水产料寄予厚望。

第一,非洲猪瘟的发展态势并不乐观,3月连续发生超大疫情,并有上市集团企业种猪厂中招。所以对于猪瘟的扩散,笔者并没有太多的质疑。但真正需要证伪或者证实的是,疫情扩散还是猪价提振蛋白消费两个逻辑谁占主导?(这个有待验证,结合去年能繁母猪淘汰叠加大量提前出栏,3-4月生猪存栏会出现断崖式下跌,到底是生猪减少得快,还是猪价暴涨养殖户的补栏积极性强?)如果需求表现为:禽料、水产启动,猪价快速拉涨补栏积极性强于对疫情的担忧,那么粕类降确定筑底,那么对于油粕比来说会是进入震荡甚至回调的过程。但禽料、水产料真的能够承载市场的厚望么?

第二,禽料爆发不可持续。禽类养殖的确在扩栏,屠宰利润也的确不错,鸡苗维持高位如此长的时间实属罕见,这也要归功于市场对生猪市场的悲观以及禽肉替代的乐观。但我们需要认识到,祖代鸡供应并没有实质性改善,父母代鸡质量提升并不明显,而在饲料端,禽类产业链一条龙企业的确满负荷满孵化产能,但市场料反馈并不乐观,禽肉替代效应也没有真正体现。预期,未见得实现。

第三,水产上半年机会不大。南方连续降雨气温偏低,鱼料需求一般。而更重要的是,水产的利润不好,导致上半年爆炸性增长概率较小。

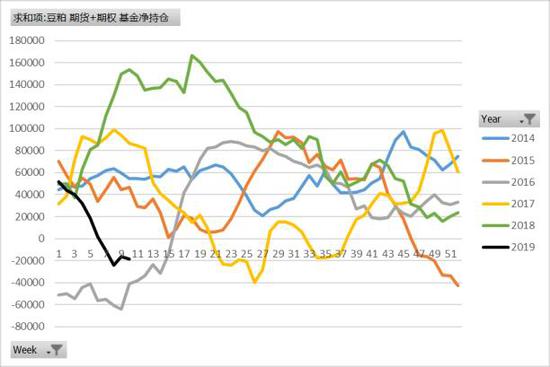

七、资金面

图17:CFTC美盘大豆期货+期权净持仓

数据来源:银河期货、CFTC、奇货可查

图18:CFTC美盘豆粕期货+期权基金净持仓

数据来源:银河期货、CFTC、奇货可查

图19:豆粕主力合约持仓多空比

数据来源:银河期货、CFTC、奇货可查

图20:菜粕主力合约持仓多空比

数据来源:银河期货、CFTC、奇货可查

CBOT美豆基金净空单较大,离历史极值也只有2-3万的空间。再考虑巴西雷亚尔汇率的影响,美豆880美分位置支撑强劲。

国内市场已经很久没有新的故事和逻辑了,多空双方都在撤离。

第三部分 关键数据

图21:豆菜粕价差05

数据来源:银河期货、Wind

图22:豆菜粕价差09

数据来源:银河期货、Wind

图23:豆粕5-9价差

数据来源:银河期货、Wind

图24:菜粕5-9价差

数据来源:银河期货、Wind

图25:豆粕基差

数据来源:银河期货、Wind

图26:菜粕基差

数据来源:银河期货、Wind

图27:大豆盘面压榨利润

数据来源:银河期货、Wind

图28:菜籽盘面压榨利润

数据来源:银河期货、Wind

第四部分 逻辑分析

CBOT美豆基金净空单较大,离历史极值也只有2-3万的空间。再考虑巴西雷亚尔汇率的影响,美豆880美分位置支撑强劲。但是基本面来看,产地超大供应和库存压力、南美丰收对于升贴水的压力还没有体现,震荡偏弱。

中加关系不确定性依然持续,针对菜系,陷入纯粹的资金面。菜粕现货确定性基差萎靡。短期不建议操作菜粕。

国内市场已经很久没有新的故事和逻辑了,多空双方都在撤离。3月中上旬,市场成交和提货保持良好的形势,所以让市场愈加怀疑需求端是否悲观过度。

但是,考虑到豆菜价差重新回到350,下游饲料养殖厂原料库存上升2-3天,而需求端猪瘟依然扩散(东北、山东出现母猪补栏,但其他区域都在扩散,且进入夏季疫情更加难以控制)、禽料1-2月爆发不可持续,水产上半年潜力较小,故提货支撑很快见顶。基差大概率重启下跌走势。

由于3月大豆+豆粕库存见底,而4-5月开始累库存。国内核心矛盾在于,生猪市场非洲猪瘟疫情的演变,存栏大减既成事实(目前估算全国存栏减少25-30%,不排除夏季扩散演变成50%),重点在于3-4月能繁母猪补栏情况(尤其是种猪厂受疫情影响,以及商品猪转能繁母猪的积极性变化)。

需求端景气度排序:肉鸡肉鸭》生猪》蛋鸡》水产。

国内短期是换月博弈行情,尤其关注豆粕上中粮席位减仓情况。

2019年主要逻辑,大概率就在非洲猪瘟的疫情演变上,所以看好买油空粕这个长期配置头寸,预计会在09合约上有较大机会。豆粕2500价格的成本支撑短期很难有效跌破,而需求引起的价格下跌带动成本下移的这个过程,是非常缓慢的。01合约暂时较远,价值波动为主没有太多交易逻辑驱动。

风险点,(1)在于5月回归北美天气的炒作;(2)部分产业席位利用仓单质押的资金优势接货5月豆粕转抛09合约来实现期货盘面的小幅亏损乃至小幅盈利;(3)场外资金认为粕类处于历史价格低位,选择作为低配;(4)猪瘟疫情得到控制商品猪转能繁母猪现象明显。

第五部分 交易策略

短期交易空间有限。维持全年的空头配置思路,适合上涨50-80点之后轻仓做空赚取30-50点利润。

策略推介

持仓情况

第六部分 下周关注

1.中美/中加关系;

2.油厂买船及远月基差销售;

3.猪瘟实质性发展/禽料产量。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)