第一部分 前言概要

本季度国内油脂板块整体筑底上涨后回落,其中最重要的特点即三大油脂单边走势严重分化,其中菜油明显强于豆油,而豆油明显强于棕榈油,这一过程伴随着油脂间价差的走扩,其中菜豆价差扩大至历史上沿水平,豆棕价差扩大至历史中性水平。同时,除菜油外棕榈油和豆油走出一波月差反套行情,其中棕榈油59价差下跌至-250以下,表现出国内外棕榈油近月现货的库存压力。

1-2月豆油走势震荡偏强,市场过度交易猪瘟扩散导致国内豆粕需求同比严重下降,因而豆油供应量及库存下降预期明显,短暂的支持连盘豆油单边及基差的反弹上行,但3月后因豆油消费不及预期、油粕比转向导致豆油高位回落;由于18-19年度菜油临储菜油抛储后供应将同比下降,菜油持续为油脂中的强势品种。3月后中加关系紧张,加拿大菜系商品进口限制,市场对菜油供应紧缺的担忧导致菜油单边价格及月差基差迅速拉涨,政策反复短期难以有效解决。马盘近月价格冲高后大幅下挫,市场集中交易产地近月库存压力较大的事实。本季度国内棕榈油进口量大增,虽需求较好但港口库存激增,1905合约交割压力较大。

我们认为国内油脂价格筑底概率较高,但三大油脂走势将继续分化。棕榈油虽筑底,未来将维持低位震荡的空头趋势,因远期去库幅度有限豆油供需未来偏平淡,而菜油仍为多头配置。

第二部分 棕榈油

(一)国际市场

(1)18-19年度国际棕榈油过剩边际减弱

17-18年度因产地供应量增长明显超过需求量的增幅,国际棕榈油库存大幅积累至1000万吨以上,年度棕榈油价格因此呈现顺畅的空头趋势。USDA显示18-19年度国际棕榈油库存略有增幅,但增幅有限,而根据油世界以及我们主观估计18-19年度国际棕榈油供应量的增长大概率不及总需求的增长,年度棕榈油持稳或者小幅度下降。虽然如此,因17-18年度棕榈油库存绝对量为历史新高,本年度库存受之影响较去年降幅有限。受库存压力仍存的影响,年度棕榈油价格大概率筑底但涨幅有限,单边维持筑底偏空思路。

具体而言,18-19年度供应端全球棕榈油产量将增长300万吨至7350万吨,其中印尼和马来西亚毛棕油产量增幅预期分别为200万吨及80万吨。需求端增量将大于去年:其中出口需求将较去年显著增长,第一大进口国印度17-18年度棕榈油进口量因关税的提高以及卢比的贬值进口需求同比下降,而今年印度棕榈油进口需求在消费增速3%的预估下将较去年进口增50万吨以上。另外,中国本年度因菜油及豆油的供应下降需要进口更多的棕榈油弥补供应,因此对中国的棕榈油需求较为乐观,因此出口需求较去年累积增长接近200万吨。生柴方面印尼和马来生柴政策支持较好,POGO下降至-100美元/吨支持生柴行业的需求,预计印尼马来两国生柴需求增量在150万吨以上。因此,由于本年度过剩边际减弱,国内外棕榈油将呈现下方空间有限的筑底行情,在目前价格低位水平上并不激进的进一步看空,但反之因库存偏高价格亦难涨,棕榈油整体维持空头趋势。

图1:国际棕榈油供需情况(单位:万吨)

数据来源:银河期货农产品事业部

图2:全球棕榈油库存及库销比(单位:万吨;%)

数据来源:USDA、WIND、银河期货农产品事业部

图3:PPOGO(单位:美元/吨)

数据来源:USDA、WIND、银河期货农产品事业部

(2)马来库存将略微下降 近端库存压力仍存

马来西亚1月MPOB报告符合市场预期,而2月报告因库存超出市场预期,对马盘近月合约造成明显利空影响。马盘主力合约04/05合约因近端库存压力较大持续下跌至10年价格新低,与此同时马盘月差走低。

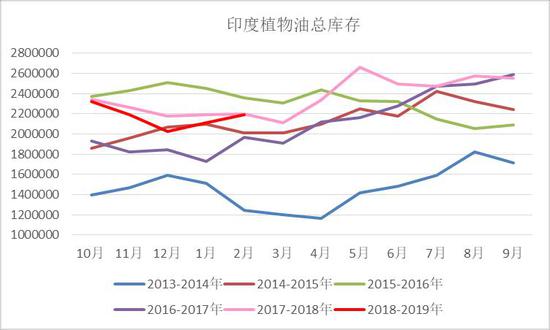

进入旺季后棕榈油产量环比增长,因厄尔尼诺现象的滞后反映去年旺产季产量不旺,预计2019年二季度产量较去年同比增长,但受前置天气的不利影响不排除旺产季产量环比增幅不及预期的情况。出口方面,我们继续看好中国的采购需求,预计上半年中国进口量月均增长8万吨左右。印度总油脂库存中性偏高,但今年印度油脂消费增速超过去年。印度国内豆棕价差超过往年同期暗示未来棕榈油的需求将走好,印度棕榈油进口量将高于去年。5月为穆斯林斋月节,印度及巴基斯坦等需求国将在4月开启备货采购,或将有利于短期阶段性需求。

预计3-5月马来西亚棕榈油库存将会略微下降至290-300万吨,去库幅度有限,同比仍高于往年同期。

图4:马来西亚棕榈油月度产量(单位:千吨)

数据来源:MPOB、银河期货农产品事业部

图5:马来西亚棕榈油月度出口(单位:千吨)

数据来源:MPOB、银河期货农产品事业部

图6:马来西亚棕榈油月度库存(单位:千吨)

数据来源:MPOB、SEA、银河期货农产品事业部

图7:印度植物油月度库存(单位:吨)

数据来源:MPOB、SEA、银河期货农产品事业部

(二)国内市场

(1)低度棕榈油库存激增至三年新高 p5-9承压下跌

因前期采购量较大自1月后到港量显著增加,中国国内低度棕榈油港口库存快速激增,2月春节后港口库存一度最高增至接近80万吨,为过去三年来的新高。1-2月国内棕榈油(低度+工棕)总到港量为120万吨,去年同期为84万吨;其中24度棕榈油1-2月累积到港量为86万吨,去年同期为58万吨。可以看出无论是低度食用棕榈油或是工业棕榈油,2019年的进口量均远超去年同期的水平。

1-3月为低度棕榈油的传统需求淡季,月均消费量通常不及30万吨,今年预计一季度月均消费量达到29万吨,略高于去年的27.5万吨,淡季低度棕榈油的消费受到局限,尤其在中国的华北及华东地区,预计随着进入二季度后随着气温的回暖,食用棕榈油的消费将会逐渐好转。

一季度国内三大油脂的整体基差趋势为先上涨后稳定,24度棕榈油亦然。2月后港口现货基差变化不大,基准交割地华南地区相对压力较大基差在-100—150区间,华东及华北地区基差相对偏强。港口库存压力较大,同时受产地压力大的影响,产地库存转移至国内,无疑加重了远期国内供应压力的预期,国内普遍对现货较为悲观,p5-9价差因此持续下跌至-250以下,未来价差是否止跌取决于05合约的交割意向。

图8:国内低度棕榈油商业库存(单位:万吨)

数据来源:天下粮仓、银河期货农产品事业部

图9:华南24度棕榈油现货基差(单位:元/吨)

数据来源:天下粮仓、银河期货农产品事业部

图10:中国棕榈油月度进口量(单位:吨)

数据来源:中国海关、WIND、银河期货农产品事业部

图11:棕榈油5-9价差(单位:元/吨)

数据来源:中国海关、WIND、银河期货农产品事业部

(2)继续看好进口利润 国内棕榈油有望供需两增

上文曾提到,国内24度棕榈油进口利润顺挂刺激近期到港量的激增,在产地库存压力有效缓解之前,我们预计进口利润将继续高企进而刺激进口。2019年国内渠道中的临储菜油余量有限,今年临储菜油供应将较2016-2018年显著下降,预计供应量将下降接近100万吨;而豆油因18-19年度中国大豆压榨量约下降400万吨,国内供应量也将下降70万吨左右。因而,菜油和豆油供应的潜在下降将依赖于棕榈油以及其他小品种食用油的供应弥补。17-18年度国内低度棕榈油总进口356万吨,预计18-19年度进口将增长60万吨以上。

豆棕价差的扩大有利于需求的替代。2-3月华东地区平均豆棕现货价差在1100元/吨以上,高于过去4年同期水平,预计进而二季度后棕榈油的消费替代将愈加明显。

图12:中国24度棕榈油进口利润(单位:元/吨)

数据来源:银河期货农产品事业部

图13:中国四大油脂表观供应增量(单位:万吨)

数据来源:银河期货农产品事业部

图14:华东豆棕油现货价差(单位:元/吨)

数据来源:银河期货农产品事业部

第三部分 豆油

(一)国际市场

美豆油库存同比下降 南美出口贴水下跌

一季度美豆现货压榨利润在区间110-120美分/蒲式耳波动,低于去年同期140-150美分。因榨利自去年年末回落,2019年一季度美豆压榨量同比增幅下降。根据NOPA,美豆2月压榨量1.55亿蒲,同比仅增0.5%。

美豆压榨量同比回落叠加生物柴油产量超预期,美豆油库存虽环比走高,但同比下降,一改去年持续的油弱粕强状态。截至2月末,美豆油库存上升至17.5亿磅,低于去年同期的6%。1-2月阿根廷大豆压榨量超预期,一改年初短阶段的豆油紧张情况,南美豆油fob贴水应声高位下跌。预计cbot美豆油筑底,走势偏于在前期高点前区间震荡。

进入4月以后随着阿根廷大豆的上市,预计南美豆油出口贴水将继续走弱,通常南美大豆增产年份豆油fob贴水承压下跌。未来需关注巴西生柴产量若继续增长,巴西豆油将趋于紧平衡,这将有利于豆油出口贴水的企稳上涨。

图15:美豆现货压榨利润(单位:美分/蒲式耳)

数据来源:NOPA、银河期货农产品事业部

图16:美豆月度压榨量(单位:千蒲式耳)

数据来源:NOPA、银河期货农产品事业部

图17:美豆油月度库存(单位:千磅)

数据来源:NOPA、阿根廷农业部、银河期货农产品事业部

图18:阿根廷大豆月度压榨量(单位:千吨)

数据来源:NOPA、阿根廷农业部、银河期货农产品事业部

图19:南美豆油7月fob贴水(单位:美分/磅)

数据来源:TENCO、银河期货农产品事业部

(二)国内市场

(1)未来国内豆油供需两淡 库存持稳

春节前国内豆油库存降幅较大速度较快,导致基差和单边快速拉涨,豆粕需求较差导致豆油供应的下降这一逻辑被市场充分交易,油粕比在1-2月份持续走强。进入3月份后国内豆粕油厂提货量持续好于预期,而相反豆油进入淡季后油厂提货量持续差于预期,库存不降反增,因此豆油基差及单边上涨承压,油粕比也相应回调。

豆粕的提货向好以及豆油的提货差是否得以长期持续为未来关注的焦点。我们认为,前期市场对豆粕需求过于悲观,而现阶段市场倾向于悲观预期的修复阶段。而对于豆油的消费,我们认为yoy18-19年度较去年持平或略微有所增量,本年度菜油供应下滑明显,小品种油脂及豆油棕榈油的消费将会反增,而小品种油脂增量有限,棕榈油及豆油消费将会显著提升。根据平衡表的预估,3月豆油消费量同比下降5-6%,4-5月消费同比回升,3-6月国内豆油商业库存将维持130万吨左右,因而y5-9正套趋势受阻失败,未来豆油供需偏于平淡,单边及月差将筑底而偏于弱势震荡,大概率难以回归到前期的乐观预期。

图20:豆油商业库存(单位:千吨)

数据来源:天下粮仓、银河期货农产品事业部

图21:华东一级豆油现货基差(单位:元/吨)

数据来源:天下粮仓、银河期货农产品事业部

图22:豆油月度走货量(单位:万吨)

数据来源:WIND、银河期货农产品事业部

图23:豆油5-9价差(单位:元/吨)

数据来源:WIND、银河期货农产品事业部

(2)豆油进口利润上涨 未来豆油进口量将增长

国内豆油供应量较去年小幅下降,商业库存低于去年同期。国际豆油随着南美大豆的丰收贴水趋于下降,国际豆油整体较去年偏于过剩。因国内供需较国际豆油明显更为紧张,国内豆油进口利润趋于上涨。我们认为6月以后国内豆油进口量将增加,弥补国内豆油的供应缺口。

图24:国内豆油进口利润(单位:元/吨)

数据来源:海关、银河期货农产品事业部

图25:中国豆油月度进口量(单位:吨)

数据来源:海关、银河期货农产品事业部

第四部分 菜油

(一)国际市场

(1)国际菜籽趋于平衡 菜油偏紧张

2018-19年度欧盟菜籽产量因单产下滑明显,产量下降至五年来新低1960万吨。欧盟菜籽压榨量近年来将为稳定,年度总消费在2500万吨左右。因产量不及消费量,2018-19年度欧盟菜籽期末库存降至153万吨,库销比为6%,处于历史偏低水平。

欧盟为菜籽净进口国,因年内产不足需,预计本年度将从加拿大进口菜籽增长至450万吨,去年为400万吨。欧盟菜籽紧张,而另一核心菜籽主产地加拿大本年度菜籽供需较预期宽松。18-19年度加拿大菜籽产量基本较去年持平达到2100万吨,期末库存较去年持平达到240万吨,库销比11%处于历史中性水平。其他菜籽产量较少的国家,如乌克兰,本年度菜籽产量大增至285万吨,去年为220万吨;而澳大利亚菜籽产量连年下滑至今220万吨,去年为370万吨;俄罗斯本年度菜籽产量略增至200万吨,近年来呈现增长态势。因此,除中国外其他国家菜籽本年度总体趋于平衡。

核心菜油贸易国加拿大压榨产能受限,菜油产量及贸易量增长因此受限,18-19年度菜油期末库存继续下降至400万吨以下。除中国外本年度其他国家菜油库存继续下降,国际菜豆油价差高于往年同期。

图26:加拿大菜籽库存及库销比(单位:千吨;%)

数据来源:USDA、银河期货农产品事业部

图27:欧盟菜籽库存及库销比(单位:千吨;%)

数据来源:USDA、银河期货农产品事业部

图28:国际菜油库存及库销比(单位:千吨;%)

数据来源:USDA、银河期货农产品事业部

图29:国际菜豆油cnf价差(单位:美元/吨)

数据来源:USDA、银河期货农产品事业部

(2)我国对加菜籽进口限制 加拿大菜籽出口量回落

因加拿大菜籽中的杂质被认定为有害物质,3月中方取消一家重要的加拿大菜籽进口商的进口资质,针对于菜籽的中加贸易升级。同时,农业部的菜籽GMO转基因证书延期困难,反映至当前恶化的中加关系,加拿大菜籽进口被间接限制。中加关系大概率在短期内难以缓解,中国对加拿大菜籽的GMO证书及质检问题仍难以得到有效解决。

2019年1月前,加拿大菜籽出口量高于去年同期。受累于中国的菜籽进口限制事件,3月以后加拿大菜籽出口进度明显放慢。截至3月20日,本年度加拿大菜籽累积出口614万吨,低于去年同期的630万吨。

图30:加拿大菜籽周度出口量(单位:千吨)

数据来源:CGC、银河期货农产品事业部

图31:加拿大菜籽累积出口量(单位:千吨)

数据来源:CGC、银河期货农产品事业部

(二)国内市场

(1)国内菜油供应下降 菜豆价差持续扩大

临储菜油抛储完毕,同时当前市场中的渠道临储菜油余量有限,进入18-19年度预计国内菜油供应量较往年明显下降。国产非转基因菜籽产量连年递减,浓香型菜油因此产量下降,价格较其他品种油脂明显形成溢价;进口端在当前菜系贸易格局稳定的情况下,额外的增量难以获得。在中方对加拿大菜系商品进口限制前,本年度国内菜油即进入紧平衡状态,即供应量和需求量二者均呈现下降趋势。而3月份以来的加拿大菜系进口无疑加重了这一供需矛盾,矛头直指短期内无法解决的供应问题,需求端矛盾点因此钝化。在此背景下,国内菜豆油价差自900一线持续上涨至1500元/吨,仅次于2013年同期历史最高值。

经过核算,上文中提到的菜籽G2以外的其他国家如乌克兰及澳大利亚等国家可以有效对中国进行菜系商品的供给,这也是近期国内菜油价格上涨高度受限的原因,即在高价格及利润的刺激下,乌克兰和加拿大菜籽或是俄罗斯菜油均可以实现对中国供应的弥补。然而,在有效大量采购前,预计菜油价格难以回归弱势,单边趋势上维持偏强震荡同时对其他品种油脂的价差持续扩大。

图32:oi-y05合约(单位:元/吨)

数据来源:WIND、国粮中心、银河期货农产品事业部

图33:国内菜油供应量(单位:万吨)

数据来源:WIND、国粮中心、银河期货农产品事业部

(2)港口库存触顶下降 基差持续走强

受华南工厂菜籽卸船延迟的影响,沿海菜籽压榨量下降,同时华东地区毛菜油到港卸船亦出现延迟或是障碍,导致港口地区菜油库存自3月份持续下降至48万吨,为半年来的新低。与此同时,港口基差水涨船高。华东地区四级菜油现货基差涨至平水以上,毛菜油基差持续上涨,而华南地区四菜基差也持续上涨,现货惜售影响明显,菜油5-9价差持续上涨。

图34:国内菜油港口库存(单位:万吨)

数据来源:天下粮仓、银河期货农产品事业部

图35:港口四级菜油现货基差(单位:元/吨)

数据来源:天下粮仓、银河期货农产品事业部

第五部分 行情展望

国际棕油年度过剩边际弱化(年度库存持稳或略降),因此价格底部空间有限,单边倾向于筑底,但受产地近月库存压力的影响,单边价格仍未摆脱空头趋势。国内外棕榈油近弱远强,月差呈现反套趋势。

因豆油豆粕需求反预期,油粕比短期反转。预计二季度国内豆油消费略有恢复,供需未来趋于平淡,未来难以回到前期市场过分乐观的预期去。豆棕价差趋势性扩大机会有限,09合约将在850支撑。

菜油年度本身供需紧平衡,中加关系短期难以有效缓解加重市场对供应端的担忧。市场矛盾点集中在短期内难以解决的供应端,需求端并非核心。菜油单边、月差及对其他油脂的价差将维持强势震荡,但政策的反复将导致波动极大,趋势难以顺畅,未来需警惕大量采购除G2外其他国家菜系商品时对单边的打压。

第六部分 交易策略

1.单边:三大油脂走势分化,中长期趋势强弱排序为菜油、豆油、棕榈油。豆油及棕榈油下方空间有限,而上方突破压力明显,y1905将在5400-5800区间震荡;p1905底部空间有限,但空头趋势不变,上涨动力不足。菜油供应问题难以短期解决,但政策反复波动将加大,不建议仓位过重,趋势上仍看震荡偏涨,上方压力7500。

2.对冲或套利:棕榈油9-1反套等待机会再次介入;继续持有以菜油为多头的跨品种套利。

3.期权:买入oi905-c-7200。(可咨询银河德睿相关场外报价)

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)