内容提要:

1、全球植物油供需趋稳,限制油脂下探空间

2、主产国减产阶段可能结束,去库存周期将受到阻碍

3、植物油进口水平或小幅下滑,关注政策风险

4、二季度国内三大油脂库存增幅有限

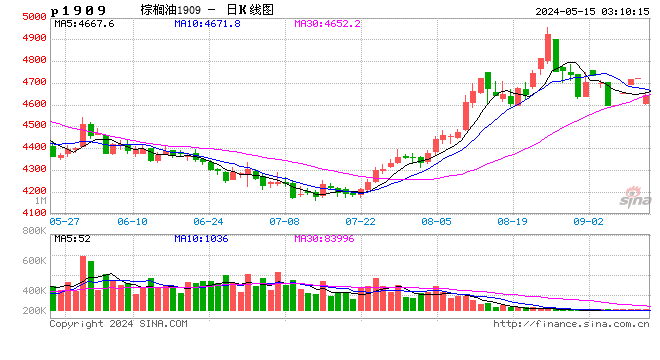

第一部分 一季度行情回顾

2019年第一季度棕榈油指数演绎先扬后抑走势。节前需求旺盛,春节前油脂库存持续下降,叠加马来西亚棕榈油产量减少使得库存从高位回落,孟晚舟事件使得中加菜籽关系紧张,引发市场对菜籽供应担忧,支持棕榈油期价持续走高,在1月8日触及最高4864元/吨。随后因为油脂库存止降回升,菜籽题材降温,以及油粕套利解套,棕榈油期价大幅回调。

资料来源:文华财经

第二部分 影响因素分析

一、全球植物油供需趋稳,限制油脂下探空间

根据美国农业部最新报告显示,2018/19年(2018年10月至次年9月)全球植物油产量预估同比增加596万吨(3%)至20393万吨,消费预估同比增加647万吨(3.4%)至19866万吨,当年度产需富余527万吨,考虑损耗等其他因素,期末库存预估增加15万吨至2105万吨(USDA首次预估值为2343万吨),库存消费比为10.6%(首次预估为11.7%),2017/18年度为10.9%。由数据可知,相对比2018/19年度首次预估值,USDA下调当年度期末库存,主要原因是产量预估下调;相对比2017/18年度,产量和消费需求增幅接近,近三个年度库存消费比保持在10.6%-10.9%之间,显示油脂产销趋于平衡。其中,棕榈油库存消费比为三大油脂中最高,2018/19年度库存消费为15.2%,保持相对高位,豆油和菜籽油分别为6.6%和9.7%。基于供需相对均衡以及10.6%是近8个年度最低水平这两点考虑,除非全球经济进入萧条期,否则并不看好油脂进一步向下探底的空间。

数据来源:wind 瑞达期货研究院

二、棕榈油主产国供需

1、马来西亚:近月马棕库存或略有下滑,但二季度可能保持同期高位

马来西亚棕榈油局报告显示,2月该国棕榈油产量为154万吨,环比减少19.3万吨(11%),出口下滑幅度超过产量,导致库存抬高至304万吨,此前市场预期库存将下降至295万吨,马来西亚棕榈油库存不降反增,对价格构成压力。

3月产量展望,MPOA数据显示,3月1-20日全马棕榈油产量降0.76%,SPPOMA数据显示,3月1日-25日,马来西亚棕榈油产量比2月份同期增0.77%,据两个机构数据对比来看,预计3月前20日或前25日马来西亚棕榈油产量环比增减在1%以内,由于3月份工作时长大于2月,估算3月份产量为170-172万吨之间,处于历史同期高位。出口方面,参考船运调查机构ITS公布的数据显示的马来西亚3月1-25日棕榈油出口为1152379吨,较2月同期的1137838吨增长1.3%,预计3月份出口量为155万吨,其他项目包括国内消费和进口则按前三个月月均值计算,估算出对应库存为297-299万吨,比2月份小幅增长,维持高企状态。

数据来源:MPOB 瑞达期货研究院

二季度展望:二季度是棕榈油增产周期初期阶段,今年1-2月份产量处于六年来同期高位,根据上文所述,3月份将延续这种趋势,一季度生产保持良好格局,奠定增长基数高于往年,二季度棕榈油产量保持乐观预期。出口方面,5月初是穆斯林斋月开始,中东、印度等地区通常在这之前1-2个月开始备货棕榈油,加之气温回升以及当前国际豆油和棕榈油FOB价差处于中等偏高水平,预期4月份棕榈油出口数据将有改善。2月下旬以来国际豆油和棕榈油FOB价差趋于下跌,二季度南美大豆大量上市,全球豆油供应增加,棕榈油出口面临竞争压力或加剧,二季度出口量或稳中略有下降。国内消费方面,马来西亚为了为扶持棕榈油行业发展,从2019年2月份开始强制B10计划,即规定运输燃料中的生物柴油掺混率10%,之前为7%,但从2月表观消费量来看2月环比下降20%,降幅超过过去三年同期的2%,可见政策支持并未达到立竿见影的效果,短期效应较为有限,影响力需从长周期来看,原产业部部长Teresa Kok曾表示,更高的生物柴油强制掺混标准将带来每年约76.1万吨的棕榈油消费量。综合说来,4月份马来西亚棕榈油库存有可能小幅下滑,但二季度整体来看保持历史同期高位水平的趋势可能性较大。

数据来源:MPOB WIND 瑞达期货研究院

2、印尼供需情况

相对于马来西亚来说,印尼季节性减产周期体现更加明显,但产量也难逃保持在近五年同期最高位的命运。根据印尼棕榈油协会(GAPKI)数据显示,2019年1月产量为437.9万吨,环比增长19%,同比增长28%,结束2018年11月以来的两连降,是2016年以来的第三高水平,覆盖马来西亚下降幅度,路透社调查的分析师预计2月份印尼棕榈油产量继续增加,叠加上文所述,主产国减产阶段可能结束,即将迎来季节性增产周期,这将阻碍去库存周期延续。

数据来源:GAPKI 瑞达期货研究院

3、主产国库存情况

根据马来西亚棕榈油局(MPOB)和印尼棕榈油协会(GAPKI)数据显示,截至2019年1月,两国棕榈油库存总和为602.7万吨,环比下降7%,这是连续四个月环比减少,较2018年9月份高点下滑110万吨,或15%,但是高于过去三年同期平均为573万吨,说明虽然主产国库存近月库存得到些许缓解,不过保持在相对高位水平。

四、国内供需面

1、进口方面

2019年1月植物油进口量为85.9万吨,2月52.2万吨,1-2月总量为138万吨,比2018年同期的93万吨增长48%。其中,棕榈油占比为62%,菜籽油和芥子油16%,豆油占比9%,三大油脂占比87%。由于油脂进口利润良好,近几个月油脂进口量处于较高水平,2018/19年度前五个月我国累计进口植物油322万吨,明显高于上年同期的255万吨。

数据来源:中国海关署 瑞达期货研究院

根据Cofeed了解,3月份棕榈油进口量预计为34-39万吨(其中24度22-26万吨,工棕12-13万吨),4月进口量预计42-44万吨(其中24度30-32万吨,工棕12万吨)。相对比1-2月份月均棕榈液油42.5万吨减少。同时,由于孟晚舟事件,中加关系紧张,叠加加拿大菜籽检疫出有害生物,3月份暂停2家加拿大企业菜籽进口报关,且中国对GMO证书审批加严,由于加拿大是我国主要菜籽系进口来源,市场对后期菜籽系进口存在担忧,据了解4月份菜籽进口量仅为2船12万吨左右,5月份仅1船澳大利亚菜籽。虽然在3月底市场传言个别毛菜油GMO证书已获批,及加拿大司法部文件曝光孟晚舟获释机会很大,但是孟晚舟引渡听证会延期至5月8日,在这之前风险升水依旧存在,尽管菜籽油进口利润打开,但对进口量谨慎看待,政策和消息面引导市场情绪。豆油方面则因库存高企而限制进口水平。故而预期至少二季度国内植物油进口量水平将有所下滑,但不会较往年同期水平大幅下降,这是因为马来西亚和中国签署了四份协议,出口160万吨棕榈油,这其中包括硬脂。中国从马来西亚进口的棕榈油数量将提高50%左右,达到470万吨。过去三年二季度月均进口植物油42万吨。

2、需求方面

按照季节性来说,由于节前后消费变化较大,一季度消费先抑后扬,后期整体表现清淡,二季度消费需求有所回暖,整体略好于一季度。

油脂消费途径主要用于食品领域,另外在工业领域所有应用,不过因为消费终端非常分散,缺乏代表性数据,所以通过库存和供应倒推表观消费需求。根据2019年1-2月份豆油和棕榈油表观消费量与去年同期相差无几,去年二季度豆油表观消费量为412万吨,月均137万吨,棕榈油表观消费量为80万吨,月均27万吨。由于豆棕价差扩大以及气温的回升,预计后期棕榈油的表现略好于豆油。

数据来源:中国海关署 瑞达期货研究院

3、库存方面

截至3月24日国内油脂库存大致在266万吨,较月初减少5万吨左右,但高于去年同期232万吨。其中,棕榈油库存略增加0.8万吨,豆油库存连续六周环比增加,较月初增加4.2万吨,菜籽油库存则下降13万吨,抵消棕榈油和豆油增幅。

二季度大豆到港量总量2710万吨,月均903万吨,较一季度增长46%,高于去年同期2531万吨,而往年单月压榨量最高为877万吨,意味着二季度原料供应能够满足需求。随着大豆供应得到补充,开机率将随着回升,加快副产品豆粕和豆油的供应速度。估算4月份压榨量至少在765万吨以上,出油量145万吨,高于二季度月均表观消费量的137万吨,预计4月份豆油库存继续累加。其他两大油脂来看,4月份棕榈油供需预期相对均衡,库存变化幅度预计变化不大,后期气温抬升促进消费替代性,预计库存或略有下滑;4-5月份菜籽预报到港偏低,预计菜籽库存趋于下滑,菜籽油产出减少,助于去库存,需关注我国关于审批菜籽进口证书及商检的进程,因为一旦放开,菜籽油进口利润较好,进口增加将阻碍库存下降。因豆油绝对值高于菜籽油,预期近期三大油脂库存倾向于小幅增加,后期随着豆粕库存累积或牵制大豆压榨量,预计三大油脂库存增幅有限,关注中美和中加关系发展。

数据来源:WIND 瑞达期货研究院

五、油脂间价格走势

截至3月28日,一级豆油与棕榈油现货价差为1145元/吨,较前一月同期下跌20元/吨;菜油和棕榈油现货价差为2785元/吨,较前一月同期上涨719元/吨;菜油和一级豆油现货价差为1640元/吨,较前一月同期上涨739元/吨。期货价格方面,豆棕期价价差为1042元/吨,较前一月同期下跌52元/吨;菜棕期货价差为2595元/吨,较前一月同期上涨562元/吨;菜豆期货价差为1553元/吨,较前一月同期上涨614元/吨,3月份油脂期货中,菜籽油表现最强,其次是棕榈油,最后是豆油。

由于斋月备货需求以及增产周期初始阶段产量增幅有限,预计二季度早期棕榈油价格表现强于豆油,但后期随着增产基数增加,棕榈油和豆油价格强弱可能会发生转换,预计二季度豆棕价差区间震荡运行,而菜籽油受政策层面影响较大,期价波动风险高于其他油脂,价差随中加关系以及我国进口政策变化而变化。

数据来源:wind 瑞达期货研究院

总结与展望

4月份马来西亚棕榈油库存有可能小幅下滑,但二季度整体来看保持历史同期高位水平的趋势可能性较大。印尼季节性减产周期体现更加明显,但产量也难逃保持在近五年同期最高位的命运。主产国减产阶段可能结束,即将迎来季节性增产周期,这将阻碍去库存周期延续。国内方面,因二季度大豆进口量提高,预计豆油库存继续累加。4月份棕榈油供需预期相对均衡,库存变化幅度预计变化不大,后期气温抬升促进消费替代性,预计库存或略有下滑;4-5月份菜籽预报到港偏低,预计菜籽库存趋于下滑,菜籽油产出减少,助于去库存,需关注我国关于审批菜籽进口证书及商检的进程,因为一旦放开,菜籽油进口利润较好,进口增加将阻碍库存下降。因豆油绝对值高于菜籽油,预期近期三大油脂库存倾向于小幅增加,后期随着豆粕库存累积或牵制大豆压榨量,预计三大油脂库存增幅有限,关注中美和中加关系发展。

总体来说,棕榈油主产国库存高企,即将迎来增产周期,供应压力犹存,二季度国内三大油脂库存可能小幅增加,二季度油脂趋势性上涨存在阻力,但基于整体植物油供需格局以及生物柴油政策等因素考虑,油脂进一步下探可能较低,二季度可能底部震荡蓄势,这期间或有阶段性上涨。因为斋月备货利于马棕库存消耗,菜籽到港预期偏少,预计4月期间油脂有阶段性上涨机会,二季度早期棕榈油价格表现强于豆油,但后期随着增产基数增加,棕榈油和豆油价格强弱可能会发生转换,预计二季度豆棕价差先抑后扬。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)