内容提要:

1、铁矿石进口量下滑

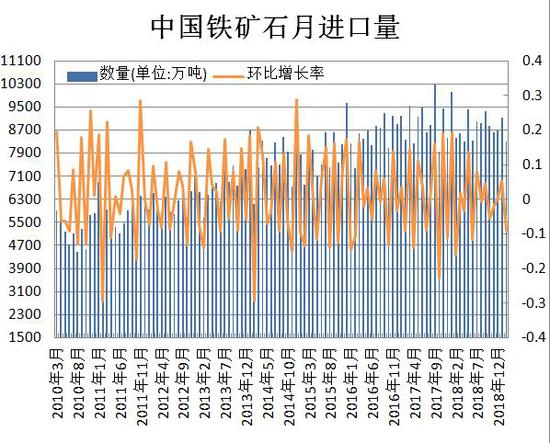

2019年1-2月份中国铁矿砂及其精矿进口量为17434.4万吨,与去年同期18461万吨相比减少1026.6万吨,降幅达5.5%。从市场运行规律分析,钢厂通常在春节前补充库存,这导致1月份进口明显增加,2月份则出现下降。目前市场比较关注的是淡水河谷尾矿坝事故对铁矿石供应的影响,由于2月份巴西因本身港口库存较为充足,事故后多以消耗港口库存为主,其2月份发运影响较不明显,但从3月具体发货数据分析与去年同期相比出现明显回落。

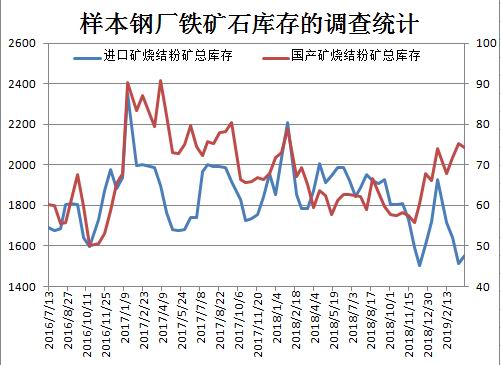

2、铁矿石烧结粉库存总量低

一季度钢厂进口铁矿石烧结粉库存总量由1月初1721.6万吨下降至3月底1552.59万吨,降幅达9.8%,目前钢厂场内烧结库存接近四年低点。从烧结粉矿日耗数据分析,一季度春节前日耗量在56-60万吨之间,而节后处在50-55万吨之间,随着钢厂检修结束恢复正常生产增多,日耗量将进一步提升。

3、钢厂需求将逐步提升

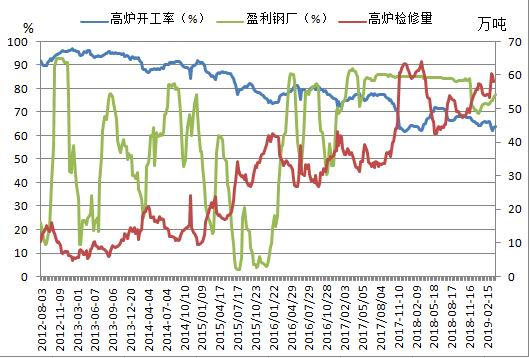

2019年一季度,国内钢厂高炉开工率1月初为64.23%,3月底为63.64%,整体上京津冀及周边地区大气污染严重对钢厂高炉限产影响较大。据统计数据显示,2月份开工率基本维持在66%附近,相较于去年同期还是有一定的提升,1-2月份我国粗钢产量为14958万吨,同比增长9.2%;粗钢日均产量为253.5万吨,较2018年12月份日均产量增加3.3%。伴随强化管控执行临近尾声,二季度钢厂高炉开工率仍将提升。

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | I1909合约 | 操作品种合约 | I1909-I1905 |

| 操作方向 | 做多 | 操作方向 | 空5月多9月 |

| 入场价区 | 570 | 入场价区 | 价差-45(9月-5日) |

| 目标价区 | 640 | 目标价区 | -20 |

| 止损价区 | 540 | 止损价区 | -55 |

风险提示:

关注京津冀及周边地区天气情况,若污染加重将影响铁矿石需求;同时关注巴西淡水河谷尾矿坝决堤事故的进展,若出现复产必将影响市场情绪。

2019年一季度铁矿石受节前钢厂补库积极性较高及巴西淡水河谷Mina Feijão矿区尾矿坝决堤事故持续发酵大幅推高期现货价格。二季度铁矿石整体有望保持震荡偏强格局,从澳洲与巴西发货量分析,澳洲一季度明显下滑,另外巴西方面,因事故发生后,多以消耗港口库存刺激发运,港口库存持续降低情况下将影响发运量。目前钢厂场内烧结库存接近四年新低,而二季度钢厂复产将逐步增加并将提升铁矿石需求。

一、行情回顾

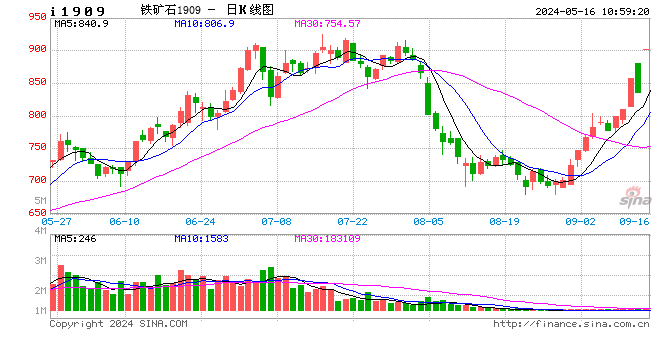

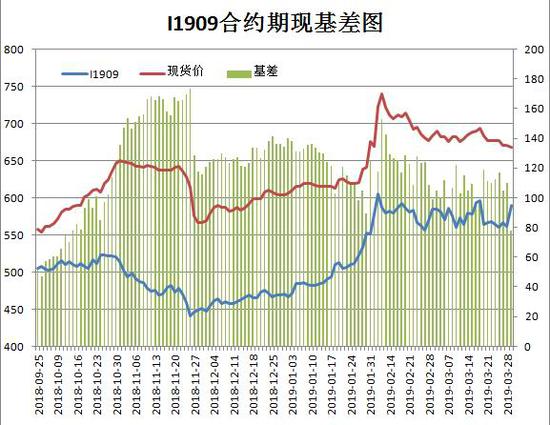

2019年一季度铁矿石期价大幅走高。进入一月份受京津冀环境污染严重影响唐山烧结限产力度加强推动钢价持续走高并带动原材料价格重心逐步上移;另外节前钢厂补库积极性较高,贸易商顺势调高销售价格;而2月份巴西淡水河谷Mina Feijão矿区尾矿坝决堤事故持续发酵更是推动矿价扩大涨幅,I1905合约于2月12日最高上探至657.5元/吨。3月份则大部分时间陷入600-650区间内宽幅整理。

二、产业链分析

(一)进出口情况

据海关统计数据显示,2019年1-2月份中国铁矿砂及其精矿进口量为17434.4万吨,与去年同期18461万吨相比减少1026.6万吨,降幅达5.5%。具体数据显示2019年2月中国铁矿石进口总量8308万吨,环比1月的9126.4万吨减少818.4万吨,降幅9.0%。从市场运行规律分析,钢厂通常在春节前补充库存,这导致1月份进口明显增加,2月份则出现下降。目前市场比较关注的是淡水河谷尾矿坝事故对铁矿石供应的影响,由于2月份巴西因本身港口库存较为充足,事故后多以消耗港口库存为主,其2月份发运影响较不明显,但从3月具体发货数据分析与去年同期相比出现明显回落。

关于Mina Feijão矿区尾矿坝决堤事故影响,vale产销报告表示,2019年1月25日Feijão矿区发生溃坝事故后,可能影响铁矿石年化产量9280万吨。其中4000万吨影响量来自Feijão,Vargem Grande及Fábrica综合矿区关停;3000万吨影响量来自Brucutu矿区关停;1280万吨影响量来自Timbopeba矿区关停;1000万吨影响量来自Alegria矿区关停。由于Fábrica及Vargem Grande球团厂关闭,导致球团影响量达1100万吨。

(二)港口及厂内库存

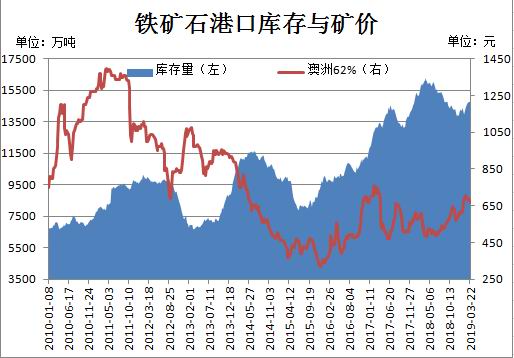

一季度铁矿石港口库存逐步回升,据Mysteel统计数据显示,年初全国45个主要港口铁矿石库存为14288.16万吨,截止3月29日库存量为14702.93万吨,增幅为2.9%,去年同期为16281.8万吨,同比下滑9.6%。一季度铁矿石港口库存回升主要因多数钢厂节前提前备货,春节后钢厂以消耗库存为主,整体港口疏港量明显下滑。但我们发现3月份最后一周到港量持续低位,港口库存节后首次出现下降,结束了连续6周的上涨趋势。若二季度澳洲及巴西发货量同比出现下滑,那么贸易商挺价意愿将增强。

钢厂库存方面,一季度钢厂进口铁矿石烧结粉库存总量由1月初1721.6万吨下降至3月底1552.59万吨,降幅达9.8%,但3月底库存量有所回升主要来自于唐山地区部分钢厂已陆续开始补库和南方地区个别钢厂因检修结束适当提升库存,但库存总量较去年同期仍处低位。从烧结粉矿日耗数据分析,一季度春节前日耗量在56-60万吨之间,而节后处在50-55万吨之间,随着钢厂检修结束恢复正常生产增多,日耗量将进一步提升。

(三)矿山开工率

2019年一季度国内矿山产能利用率由1月初58.6%上升至3月底63.47%,上升幅度达4.87%,去年同期为57.9%,整体上环保限产政策仍在逐步放宽,同时矿价的走高也提升矿商加大生产的动力。目前规模在100万吨以上产能利用率为70.97%;规模在30-100万吨之间为30.1%;规模在30万吨以下则为18.21%。相较于1月初均有明显提升,增幅最大是规模在100万吨以上的大型矿山,春节过后矿山产能利用率增加主要是西北等区域矿山复产,华东部分矿山产量增加,唐山矿山仍旧限产中。

(四)高炉开工率

2019年一季度,国内钢厂高炉开工率1月初为64.23%,3月底为63.64%,整体上京津冀及周边地区大气污染严重对钢厂高炉限产影响较大。从分析数据显示2月份开工率基本维持在66%附近,相较于去年同期还是有一定的提升,1-2月份我国粗钢产量为14958万吨,同比增长9.2%;粗钢日均产量为253.5万吨,较2018年12月份日均产量增加3.3%。伴随强化管控执行临近尾声,二季度钢厂高炉开工率仍将进一步提升。

(五)海运市场

一季度波罗的海干散货海运指数出现大幅回落,数据显示1月初BDI指数为1282,3月27日为683,跌幅达46.7%。受各种利空因素叠加影响,BDI自去年第四季度以来,一直“跌跌不休”,特别是进入2019年,跌势快速扩大,其中超大型矿砂船——好望角型船运价整整下跌80%,市场非常惨淡,创下2016年6月以来新低,行业整体亏损严重。进入3月,BDI依然在低位徘徊,保持在650点左右。一直以来,BDI作为国际干散货航运市场走势的“晴雨表”,成为业界的重要参考指标。海运指数大幅下挫暗示全球经济活动有放缓趋势,贸易环境持续恶化。

二季度仍需关注贸易摩擦进展。去年延续至今的中美贸易战,近期在双方元首达成相互取消加征关税的重要共识以及国内两会利好政策影响下,短期内贸易回温是可以预期的,但是从长线来看,中国经济的外部环境还是相当复杂且严峻的。除中美贸易摩擦发展的不确定性外,还有很多因素,如全球经济增长乏力,贸易保护主义抬头,外部需求不足。

三、下游行业分析

2019年一季度,螺纹钢及热轧卷板期货价格整体呈现先扬后抑走势,特别是春节过后,钢材市场在多空因素作用下,期货价格陷入区间内震荡。二季度钢材价格仍值得期待,首先,目前整个宏观经济、政策环境逐渐改善,尤其是货币政策逐渐放松。在中美贸易谈判逐渐明朗、趋向取得合作情况下,加上美联储货币政策由鹰转鸽,整体市场情绪有所回暖。其次,二季度施工将进入旺季,基建项目新开工规模将超去年水平,加上国内制造业需求改善、钢市外部环境可能进一步改善等利好因素。最后,需要高度警惕的是钢产量持续增长给钢价带来的压力。尤其是进入4月份,环保限产松动,开工率很可能会进一步提高。

四、小结与展望

2019年一季度铁矿石受节前钢厂补库积极性较高及巴西淡水河谷Mina Feijão矿区尾矿坝决堤事故持续发酵大幅推高期现货价格。二季度铁矿石整体有望保持震荡偏强格局,从澳洲与巴西发货量分析,澳洲方面一季度明显下滑虽然二季度环比增加的可能很大,但还是存在同比下滑的可能,另外巴西方面,因事故发生后,多以消耗港口库存刺激发运,港口库存持续降低情况下将影响发运量。目前钢厂场内烧结库存接近四年新低,而二季度钢厂复产将逐步增加并提升铁矿石需求,但我们也应该关注钢材价格带来的影响,如果钢材产量大增供需环境转弱,那么钢价承压也会拖累矿价。预期二季度铁矿石期价运行区间在550-640元/吨。

五、操作策略

(一)投资策略

目前钢厂场内烧结库存接近四年新低,而二季度钢厂复产将逐步增加并提升铁矿石需求。操作上建议,I1909合约于570附近建立多单,止损参考540,目标640。

(二)套利

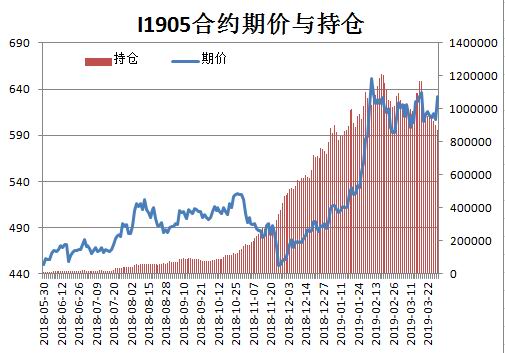

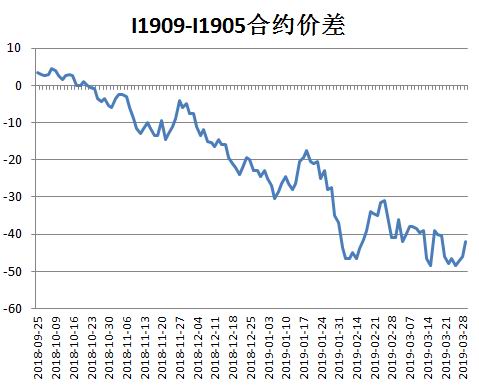

跨月套利:3月29日I1909与I1905合约价差为-42。目前I1909合约价格远低于I1905月合约,随着移仓换月,9月合约持仓量将逐步增加,深贴水或对远月合约起到支撑作用。操作上建议,当两者价差为-45附近,考虑空I1905多I1909,价差为-55止损,目标-20。

(三)套保

3月29日青岛港62%澳洲粉矿现货价为667元/干吨,期货I1909合约价格为589.5元/吨,基差为78元/吨,由于当前期价远低于现货价格,因此若企业需买入大量铁石现货可考虑通过期货市场做多I1909合约套保。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)