内容提要:

1、欧佩克产量逐步减少 沙特减产态度坚决

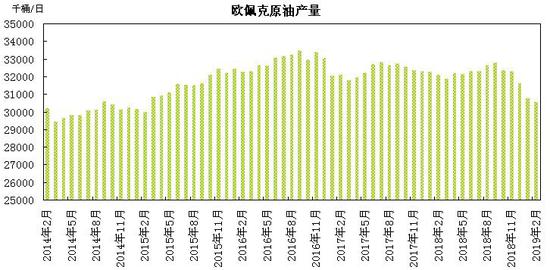

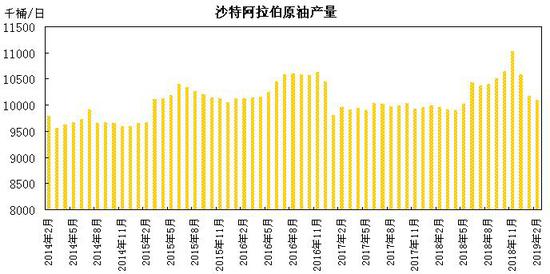

2月欧佩克原油产量减至3054.9万桶/日;沙特、委内瑞拉等国产量减幅居前;上半年欧佩克及非欧佩克将共同减产120桶/日,沙特超额减产,二季度关注欧佩克减产协议执行情况以及会否延长减产协议。

2、美国产量继续创出新高

截至3月中下旬,美国原油产量创出1210万桶/日的记录新高,美国原油产量保持增长态势,但增幅有所放缓,美国供应增加仍是油市主要利空因素。

3、美国制裁伊朗委内瑞拉 地缘局势风险上升

当前委内瑞拉局势动荡导致产量及出口继续下滑;美国对伊朗原油买家的豁免期将于5月结束,是否会延长豁免期限是关注重点,美国制裁伊朗及委内瑞拉加剧地缘局势紧张氛围以及原油供应中断风险。

4、全球经济放缓忧虑 关注中美贸易磋商进展

一季度中美欧经济数据表现偏弱,全球经济放缓将损及原油需求忧虑升温;而中美贸易磋商取得一定进展,对市场风险情绪有所提振,关注4月贸易磋商进展情况,若能达成一定协议将提振市场风险情绪,而如果贸易局势继续僵持将加剧市场震荡。

一、行情回顾

1月中上旬,沙特表示将联合欧佩克加大减产力度,提振原油市场信心,加之美联储加息步伐放缓,欧美股市回暖,原油期价出现探低回升。中旬,中美贸易磋商的乐观预期减弱,加之经济数据欠佳令需求忧虑再起,原油期价短暂下跌,但随后美国石油钻井数量创近三年来最大降幅,中美贸易磋商再现曙光,加之俄罗斯表示将积极配合欧佩克减产,原油期价震荡上行。下旬,中国GDP增速偏低拖累需求预期,但欧佩克积极落实减产协议及美国活跃钻井数量下滑带来利好,原油期价震荡趋稳。月末,沙特表示计划2月将继续减产且未来半年内将加大减产力度,同时委内瑞拉局势动荡带来供应收缩忧虑,原油期价维持涨势收官。

2月,受到全球供应紧缺和美国强劲经济数据的提振,原油期价继续上行,欧佩克减产幅度为两年来最大,原油市场获得支撑。中旬,尽管美国原油库存增长,然而沙特计划3月份进一步减产,对中美贸易谈判期待以及美国政府再次关门可能性降低,美国股市上涨,原油期价继续上涨。下旬,美国原油产量创历史新高,库存连续五周增长,原油期货高位回落。月末,美国总统特朗普批评高油价将伤及全球经济,该言论打压市场氛围,导致原油期价快速回调;但沙特能源部长称欧佩克下半年可能继续减产,美国原油库存意外大幅度下降,原油期价呈现震荡回升。

3月,中美PMI数据表现不佳令市场担忧经济放缓,EIA数据显示美国原油库存大幅增加,美国产量维持记录高位,加剧原油期价高位震荡;OPEC及沙特回应将坚定减产,俄罗斯能源部长诺瓦克称计划本月加快原油减产步伐;沙特计划将3月原油产量进一步降至980万桶/日;委内瑞拉局势动荡,OPEC逐步推进减产对油市构成支撑;原油期价呈现震荡回升走势;月末,中美贸易磋商的不确定性、全球经济放缓忧虑及美国原油供应处于高位对上行空间有所压制,原油期价呈现区间震荡走势。

二、基本面分析

(一)宏观因素

1、国际经济因素

3月20日,美联储宣布将联邦基金利率目标区间维持在2.25%至2.5%不变,符合市场预期。同时,美联储表示有意从5月开始放缓资产负债表缩减步伐,计划9月底结束缩表计划。

美联储声明称,美国就业市场依然强劲,失业率也保持在低位。不过,经济活动增速较去年第四季度有所放缓。在能源价格下降拖累下,过去12个月整体通胀率有所下滑,但剔除能源和食品价格后的核心通胀率则维持在美联储设定的2%通胀目标附近。展望未来,美联储认为美国经济将大概率持续扩张,劳动力市场保持强劲,通胀率接近2%,因此美联储将对利率政策保持耐心,继续评估现有及预期经济状况。

从美联储发布的联邦基金利率预测来看,多数美联储官员预计今年将不会再加息。同时,如果经济和货币市场情况的变化与预期相符,美联储计划从2019年5月起将每月美国国债最高减持规模从目前的300亿美元下调至150亿美元,以此减缓缩表步伐,并预计在2019年9月底结束缩表计划。美联储预计,2019年和2020年美国经济增长预期中值在2.1%和1.9%,低于去年12月预测的2.3%和2%,不过维持2021年经济增长预期中值在1.8%。美联储主席鲍威尔表示,美国经济态势良好,预计2019年经济增长将保持稳健。自2015年12月启动本轮加息周期以来,美联储已经9次加息,并在2017年10月开启缩减资产负债表计划,以逐步退出金融危机后出台的超宽松货币政策。

2、地缘局势

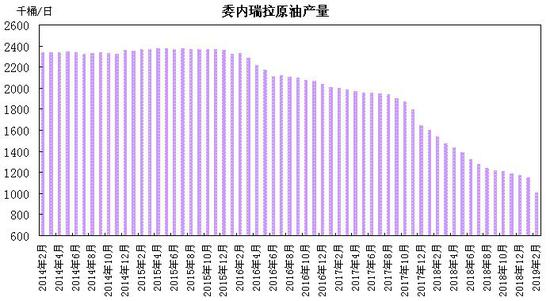

委内瑞拉局势持续动荡,1月28日美国财政部宣布对委内瑞拉石油公司实施制裁。2月25日美国副总统彭斯表示,美国政府将对委内瑞拉施加更多制裁,进一步向委政府施压。委内瑞拉外交部当日就此发表声明,呼吁国际社会捍卫多边主义,谴责美国对委追加新制裁。

自3月7日起,委内瑞拉发生数起全国大范围停电,委内瑞拉新闻和通信部长豪尔赫罗德里格斯3月26日发表讲话说,占全国发电量一半以上的古里水电站遭到反对派两次蓄意破坏,导致大范围停电,包括首都加拉加斯在内的全国半数以上地区受影响。

在美国的制裁和内部政治和经济危机中,委内瑞拉原油产量持续下滑,从制裁前的300多万桶/日的高位暴跌到目前的100万桶/日左右。EnergyAspects将委内瑞拉第二季度原油日均产量预期下调近30%至74万桶/日,较2月日产量水平低了近40%。委内瑞拉政治危机仍在持续,美国持续加大对委内瑞拉的制裁及施压,甚至威胁不排除进行军事干预,这加剧了委内瑞拉原油供应能力下降。

同时伊朗局势也值得关注,根据路孚特Eikon数据和其他三家追踪伊朗出口的公司,3月伊朗原油日出口量平均在100万至110万桶之间。这低于2月至少130万桶的日出口量,降至今年以来最低水平。消息称美国特朗普政府将通过要求进口国减少购买伊朗原油以避免美国制裁,计划从5月开始将伊朗原油出口量削减约20%至100万桶/日以下。美国对伊朗原油买家的豁免期将于5月结束,市场聚焦美国是否会延长对伊朗原油豁免期限。

美国对伊朗及委内瑞拉原油出口实施制裁措施,这可能会加剧地缘局势紧张氛围以及原油供应中断风险。

(二)原油供需状况

1、世界供需情况

供应方面,欧佩克发布的3月报告显示,根据第三方数据源,2月欧佩克原油产量较上月减少22.1万桶/日至3054.9万桶/日,环比降幅为0.72%,委内瑞拉、沙特、伊拉克等国产量减幅居前。预计2019年非欧佩克原油供应量为6443万桶/日,较2018年增长224万桶/日,较上月预估上调6万桶/日,主要是加拿大及苏丹原油产量增长。2019年美国、巴西、俄罗斯、英国、澳大利亚是原油供应主要增量国家。

国际能源署(IEA)月报数据显示,2月份全球原油产量为9970万桶/日左右,较上年同期增加150万桶/日。欧佩克原油产量为3068万桶/日,环比减少24万桶/日。预计2019年非欧佩克供应增速将维持至180万桶/日。

需求方面,欧佩克预计2019年全球原油需求量为9996万桶/日,比2018年需求量增加124万桶/日;预计2019年全球对欧佩克原油需求量为3046万桶/日,较2018年下降100万桶/日。国际能源署维持2018年和2019年全球原油需求增长预估不变,预计2018年全球原油需求为9910万桶/日,比2017年增加130万桶/日。预计2019年全球原油需求增速为140万桶/日。

库存方面,欧佩克统计的初步数据显示,1月经合组织(OECD)商业石油库存环比增加2210万桶至28.8亿桶,较五年均值高1910万桶。其中原油库存比五年同期高4700万桶,成品油库存比过去五年同期低2700万桶。1月份经合组织库存可满足需求天数为60.1天,比过去五年同期低0.9天,比2018年同期低0.3天。

图1:欧佩克原油产量

图2:沙特原油产量

图3:委内瑞拉原油产量

图4:OECD商业石油库存

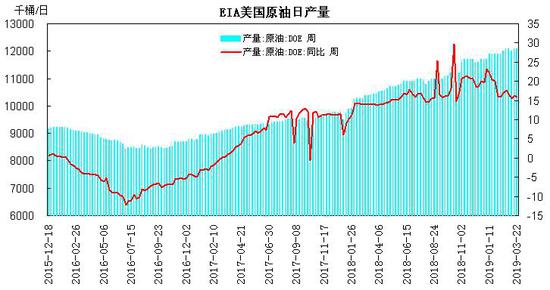

2、美国供应情况

美国油服公司贝克休斯(Baker Hughes)公布数据显示,截至3月22日当周美国石油活跃钻井数为824座,较上月环比减少29座,较1月初减少53座,较去年同期则增加20座。美国天然气活跃钻井数为192座,比去年同期增加1座。美国石油和天然气活跃钻井总数为1016座,较上月底减少31座,较去年同期增加21座。

美国能源情报署(EIA)的数据显示,截止3月22日当周的美国原油日均产量1210万桶,比上年同期日均产量增加166.7万桶,增幅为16%。截止3月22日的四周,美国原油日均产量1207.5万桶,比去年同期增长16.1%。美国成品油需求总量均值为2073万桶/日,比去年同期下降0.1%;车用汽油需求四周日均量为918.4万桶,比去年同期下降1.9%;馏分油需求四周日均量为425.5万桶,比去年同期增长6%。截止3月22日的四周,美国原油日均进口量为680.5万桶,较1月的766.2万桶下降11.2%,一季度日均进口量为705.5万桶,较上年四季度下降6.2%;美国原油日均出口量为290.7万桶,较1月的225.3万桶增长29%,一季度日均出口量为273.6万桶,较上年四季度增长15.1%。

美国能源信息署(EIA)报告显示,预计4月美国页岩油产量将增加8.5万桶/日至859.2万桶/日。同时EIA预计2019年美国原油产量将为1230万桶/日,预计2020年原油产量将为1303万桶/日。

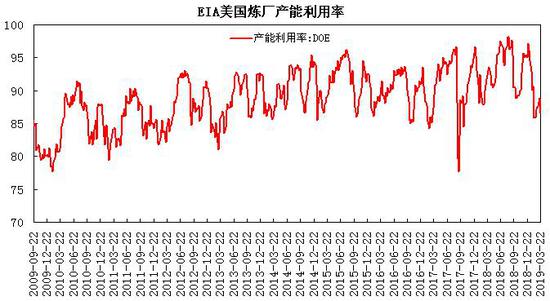

整体上,一季度美国活跃钻井数量呈现回落,降至2018年4月以来低位,而美国原油产量创出1210万桶/日的记录新高,美国原油产量保持增长态势,但增幅有所放缓。

图5:美国活跃钻井

图6:美国原油产量

3、中国供需状况

中国统计局数据显示,1-2月国内原油产量为3069.2万吨,同比增长0.5%;1-2月原油加工量为10249万吨,同比增长6.1%;增幅比上年同期缩窄1.2个百分点。日均加工量173.7万吨,环比增加7.6万吨。主要成品油中,汽油、煤油和柴油产量分别同比增长5.3%、6.2%和-4.2%。

中国海关公布的数据显示,2月份中国原油进口量为3923.3万吨,较上月减少336.7万吨,环比降幅为7.9%,同比增长21.6%;月度平均进口单价为439.3美元/吨,较上月上涨0.8美元/吨,环比涨幅为0.2%。

前2月国内原油产量小幅增长,原油进口同比保持增长,连续第四个月原油进口超1000万桶/日;炼油厂原油加工量同比增长6.1%,相当于1268万桶/日,续刷历史新高。从数据来看,预计中国至少有8家炼油厂将在第二季度进行维护和大修,这可能导致4至6月份加工率回落;但三季度,预计浙江石化和恒力石化新增炼油产能将增加80万桶/日,这将推动中国的原油加工量达到1300万桶/日。

图7:中国原油产量

图8:中国原油进口量

图9:中国原油加工量

4、欧佩克及非欧佩克政策

欧佩克公布的月报显示,援引独立数据源,2月份欧佩克原油产量3054.9万桶/日,环比减少21.1万桶/日。根据独立数据源显示,沙特产量减少8.5万桶/日至1008.7万桶/日;委内瑞拉产量减少14.2万桶/日至100.8万桶/日;伊拉克产量减少6.9万桶/日至463.3万桶/日;科威特产量减少1.4万桶/日至270.9万桶/日;阿联酋产量减少0.3万桶/日至307.2万桶/日;安哥拉产量增加2.2万桶/日至145.7万桶/日;利比亚产量增加2.3万桶/日至90.6万桶/日;伊朗产量增加1.2万桶/日至274.3万桶/日;尼日利亚产量增加1万桶/日至174.1万桶/日。受委内瑞拉及沙特减产影响,欧佩克原油产量继续回落。

欧佩克与非欧佩克联合技术委员会(JMMC)数据显示,欧佩克成员国的减产执行率为105%,欧佩克与非欧佩克的减产执行率为90%,较1月份的83%呈现上升。JMMC重申了“合作宣言”自2016年12月以来在支持原油市场稳定方面所发挥的关键作用,并注意到所有参与国家都表示承诺,确保这种稳定在可持续的基础上继续进行。委员会认识到2019年全球原油市场目前存在的关键不确定因素,并强调所有参与国共同承担恢复市场稳定和防止任何市场失衡再次发生的责任。

沙特能源部长法利赫表示,预计沙特3月份原油产量将减至980万桶/日,较协议沙特承诺产量水平1033万桶/日进一步减产,同时保持六个月内的产量均“远低于”新一轮的减产承诺水平。欧佩克计划在6月25-26日在维也纳举行会议,届时将评估美国制裁伊朗和委内瑞拉危机产生的影响,做出下半年的产量政策。

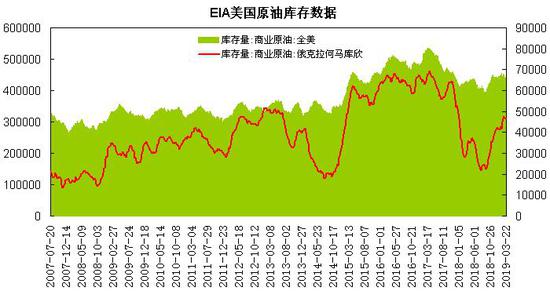

5、美国原油库存状况

美国能源信息署(EIA)数据显示,截至3月22日当周美国商业原油库存为4.423亿桶,较上月底减少358.2万桶,环比降幅为0.8%,一季度增加254.5万桶,增幅为0.6%,较上年同期增加1233.4万桶,同比增幅为2.9%;WTI原油交割地库欣地区库存为4692.4万桶,较上月底增加27.4万桶,环比增幅为0.6%,一季度增加466.2万桶,增幅为11%,同比增长50.3%。美国EIA精炼厂设备利用率为86.6%,较上月底的87.1%下降了0.5个百分点,一季度回落了9.5个百分点,较上年同期低了5.7个百分点。

一季度美国原油产量继续创出纪录新高,而美国原油进口下滑,出口大幅增长,美国商业原油库存先增后减,库欣地区原油库存出现回升,由于季节性检修,美国炼厂开工明显回落;二季度美国炼厂开工率有望回升,预计美国原油库存将趋于震荡回落态势。

图10:EIA美国原油库存

图11:EIA美国炼厂产能利用率

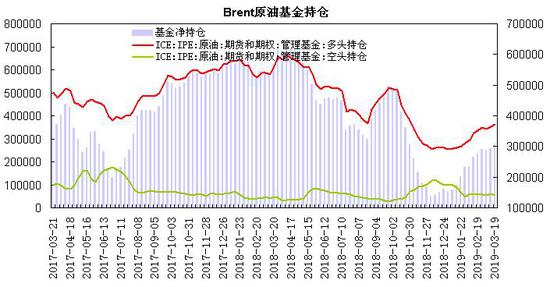

6、原油持仓

据洲际交易所公布的数据显示,截至3月19日当周,Brent原油期货和期权商业性多头持仓为90.68万手,较上月增加13.85万手,商业性空头持仓为152.34万手,较上月增加16.93万手,商业性净空持仓为61.66万手,较上月底增加3.07万手,月度环比增幅为5.3%,一季度增加15.91万手,增幅为34.8%,同比下降18.7%。管理基金的多头持仓为36.33万手,较上月增加1.49万手,管理基金的空头持仓为5.47万手,较上月减少2323手,基金净多持仓为30.86万手,较上月底增加1.73万手,环比增幅为5.9%,,一季度增加15.05万手,增幅为95.1%,同比下降45.6%。

一季度,管理基金在Brent原油期货和期权的多头仓位出现回升,空头仓位出现减持,基金净多持仓回升至2018年10月以来高点;商业性持仓方面,商业性多头持仓增加,空头持仓增幅较大,商业性净空持仓也呈现回升。

图12:Brent原油商业性持仓

图13:Brent原油基金持仓

三、观点总结

综上所述,中美欧制造业数据表现偏弱,全球经济增长面临的风险偏向下行。一季度美联储维持利率不变且言论鸽派,年内加息预期显著降温,并放缓资产负债表缩减步伐,美元指数延续震荡,人民币对美元汇率小幅回升。中美贸易磋商取得一定进展,市场忧虑氛围缓和,关注4月贸易磋商进展,若能达成一定协议将提振市场风险情绪,而如果贸易局势继续僵持将加剧市场震荡。需求端,前2月中国原油日均进口量保持高位;美国进口量下滑,出口量快速增长,美国炼厂开工率呈季节性回落。供给端,欧佩克产油国逐步推进减产,沙特减产态度坚决,出现超额减产;美国原油产量连续创出新高,但活跃钻井数据回落,整体增势有所放缓;一季度美国原油商业库存小幅增加,1月OECD商业石油库存出现回升,随着美国炼厂开工回升及欧佩克减产,预计二季度原油商业库存将趋于回落;IEA预计一季度油市供应温和过剩,二季度料短缺50万桶/日左右。地缘局势方面,美国对伊朗及委内瑞拉实施制裁措施,地缘局势对油市支撑力度增强。基金持仓方面,一季度布伦特及美国原油期货基金净多持仓呈现探低回升态势。

整体上,沙特减产态度坚决且超额减产,欧佩克+减产执行率逐步提升并计划延长减产协议,美国制裁伊朗及委内瑞拉也令地缘局势及供应中断风险上升,这对原油市场构成较强支撑;全球经济放缓损及原油需求忧虑,中美贸易磋商的不确定性,美国供应处于高位等因素加剧油价的震荡幅度;预计国际原油期价延续震荡回升走势,高位震荡幅度加剧,WTI原油价格处于51美元/桶至66美元/桶区间波动,布伦特原油价格处于58美元/桶至75美元/桶区间运行,美国原油与布伦特原油价差处于6-10美元区间波动。预计上海原油期货合约处于400-520元/桶区间运行。

图14:Brent原油主力合约走势

图15:美国原油主力合约走势

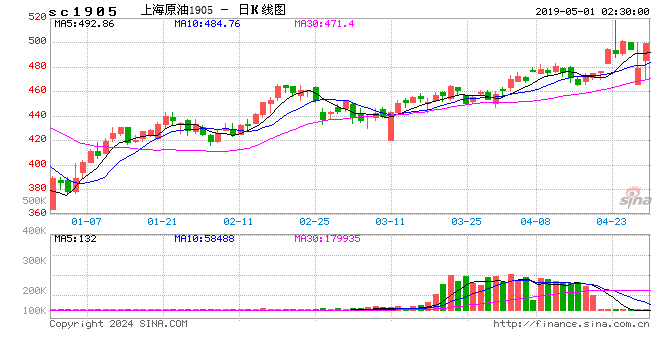

图16:上海原油主力合约走势

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)