观点阐述

美国大豆销售压力近期有所缓解,中国承诺进口1000万吨美国大豆,对美豆形成利好。同时美国新季大豆种植面积预计同比减少4-5%,预计期末库存在2018年见顶开始回落。南美市场,巴西大豆产量因受干燥天气影响有所减少,但从1.2亿吨下调到1.17-1.18亿吨左右,整体丰产格局变化不大。阿根廷产量回归正常年份,2018/19年度全球大豆供需格局宽松。美豆在成本线910美分附近震荡。近四个月国内大豆累计进口量同比下降20%,供应减少,但同时下游生猪养殖业受非洲猪瘟的影响,存栏大幅下降30%以上,饲料消费量减少,利空豆粕价格。因中加关系问题,2月28日市场传闻菜籽进口GMO证书部分被拒,夜盘开始菜粕大幅上涨逾4%,但行情的持续性值得怀疑。从进口数据来看1-3月我国菜籽进口量预计在138万吨,远高于上年同期的98万吨。另外2019年1月,国内华南地区进口菜粕和杂粕共约30w吨,2月共约25w吨。其中1月进口菜粕17.9万吨,创历史单月最高值,菜粕供应上并没有十分紧缺。

展望3月份,美豆基本面有所好转,但中国国内消费弱势不改,中美贸易问题预计短期仍难解决,25%关税也较难取消;南美天气好转,收割上市快于往年,考虑到巴西近些年基础设施建设加大,运输问题将难有较大影响,目前部分早熟豆子已经可以出售运到中国,国内供应压力增加;国内需求方面,春节后生猪存栏量将大幅下降,2018年至今存栏去化超过30%,饲料消费偏弱局面将延续。综合来看,3月份基本面难有大的改善,利好要等到3月底美豆新作种植面积调查报告。

操作建议

现货企业保持低库存,随着基差走弱,预订09合约基差合同。投资者偏空思路或者等待低点,买入9月豆粕看涨期权

风险点:

贸易战变数,南美产量,非洲猪瘟

基本面分析

一、中国增加美豆采购,美豆出口好转

由于政府停摆,1月供需报告并没有发布,2月供需报告将产量在12月的基础上下调152万吨,至1.236亿吨,仍比上年同期增长3%。出口量从5171万吨,下调至5103万吨,下调幅度1.3%。美豆出口销售一直都不理想,落后上年同期30%,但这一状况在2月份有所改善。从1月和2月累计出口数据来看,两个月累计出口653万吨,比上年同期410万吨增长59%。美豆累计出口3690万吨,同比落后17.5%。另外第七轮中美贸易谈判传出积极信号,2月22日美国总统特朗普会见刘鹤,据报道中美贸易磋商取得重大进展,但仍有不少工作需要完成,双方决定将磋商延长两天。农业方面,美方透露中国将再购买1000万吨大豆,同时可能取消对美国进口DDGS双反关税。

国内压榨消费需求方面,虽然受到榨利较好的提振,压榨需求增速有所提升,但是消化能力还是比较有限。未来压榨需求进一步高增长受限,12月份压榨了467万吨,同比增长3%,1月份压榨量467万吨,同比增长5%。2月报告将压榨消费量上调27万吨至5688万吨,同比增长1.7%。较上年8%的增速大幅回落。

由于产量调低,期末库存小幅下调123万吨,但仍高达2476万吨,库消比41%,比12月报告下降2个百分点。整体来看,美豆供需求有小幅改善,贸易谈判仍然是个关键点。

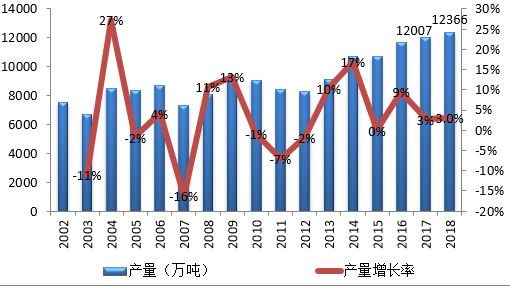

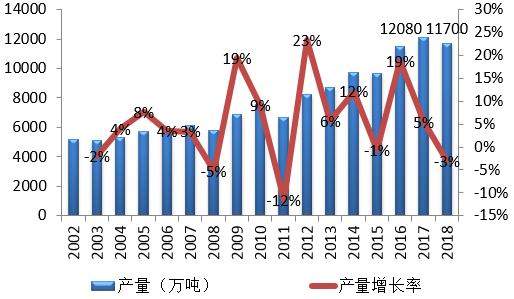

图1:美国大豆产量(万吨)

资料来源:USDA 长江期货研究部

图2:美国大豆库存消费比(%)

资料来源:USDA 长江期货研究部

图3:美国大豆出口销售数据(万吨)

资料来源:USDA 长江期货研究部

图4:美国大豆月底压榨量(万吨)

资料来源:USDA 长江期货研究部

图5:美国大豆压榨量(万吨)

资料来源:USDA 长江期货研究部

二、美豆新作种植面积下降预期支撑美盘价格

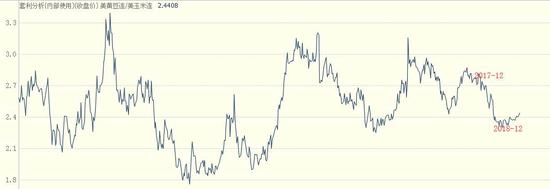

2018年美豆价格大幅下跌,从3月份初的1080美分的高位,最低跌到812美分,最大跌幅达到25%。而美国农业部给出的美豆成本大约在910美分,而今年6-11月美豆价格一直在成本线下运行。12月份虽然价格有所回升,基本在890-930美分区间波动,围绕成本线波动。从大豆和玉米的比较收益来看,美豆和美玉米比价长期是在1.8-3.3的区间波动,平均值大约在2.55,目前二比值大约为2.4,处在平均值以下的较低水平。所以无论是从大豆的绝对收益还是从与玉米的比较收益来看,未来农民更倾向于多种玉米,少种大豆。

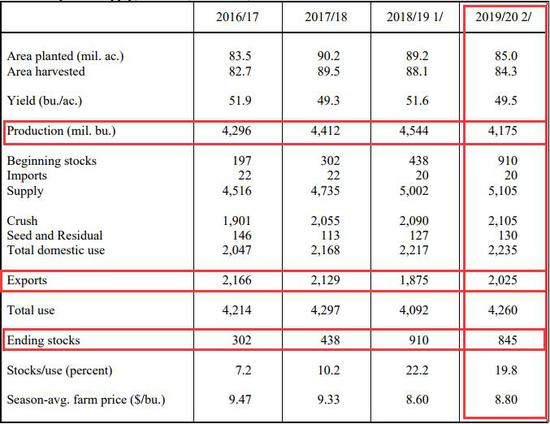

2月21-22日USDA召开农业展望论坛,会后USDA给出美豆2019/20年度平衡表预估。其中美豆新作播种面积为8500万吨英亩,同比下降4.7%,单产预估为49.5蒲/英亩,产量41.75亿蒲式耳,同比下降8.1%,出口20.25亿蒲式耳,同比增长8%,期末库存由9.1亿蒲降至8.45亿蒲,库存消费比19.8%。从论坛上结美豆新作的预估来看,基本上符合前期市场对新作种植面积下降5%左右的预期。但进一步精确的预估要等到3月底的种植面积调查报告。

图6:美豆新作(2019/2020年)供需平衡表

资料来源:USDA 长江期货研究部

图7:美豆/美玉米主连

资料来源:博易大师 长江期货研究部

三、南美天气好转,丰收基本确定

受贸易战的影响,中国的进口大量转向巴西,巴西农民受益,巴西旧作出口销售表现非常好,2月报告显示18/19年度,巴西大豆出口7950万吨,同比上年增长4.4%,占到总产量的68%。新作方面,从12月中旬起巴西南部干燥少雨持续,市场机构纷纷下调巴西产量。不过由于巴西关键生长期基本结束,产量基本确定整体下调幅度不大,各大机构对巴西产量预估在1.15-1.18亿吨之间。USDA2月报告预计巴西大豆产量在1.17亿吨,比12月的预测值低500万吨,目前巴西收割进度为历史同期最快,咨询公司Agrural2月25号在一份声明中称,截至目前巴西2018/19年度大豆收割完成45%,去年同期,巴西大豆收割完成25%,五年同期均值为27%。agrural称马托格罗索州大豆收割完成约80%。

阿根廷今年大豆产量预计恢复性增长。布宜诺斯艾利斯谷物交易所发布的周度报告称,截至2月20日的一周,由于天气高温少雨,接近30%的阿根廷大豆农田墒情状况从正常到干燥。尽管如此,仍有超过87%的阿根廷大豆状况处于正常到优良。目前超过一半的大豆作物已经进入单产关键形成期。

图8:巴西未来15天降雨量距平百分比

资料来源:world ag weather 长江期货研究部

图9:巴西大豆产量(万吨)

资料来源:USDA 长江期货研究部

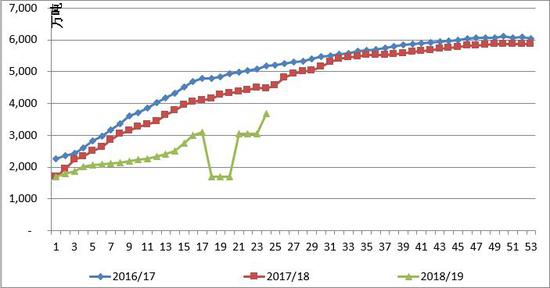

四、供应压力回升而生猪养殖饲料需求偏弱

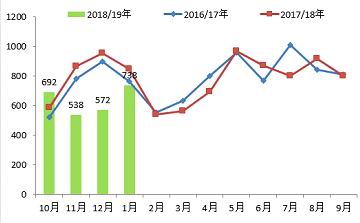

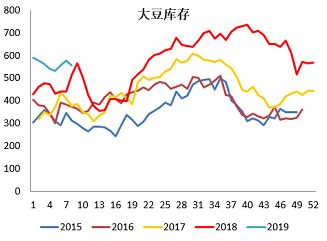

国内供应方面,17/18年度(10-9月)我国累计进口大豆9413万吨,同比略增0.7%,远低于年初预期的9800万吨,新年度2018年10月至19年1月四个月进口了2540万吨大豆,而上年同期进口了3257万吨,同比下降22%。据天下粮仓统计数据显示,2/3/4月预计进口量在400/600/870万吨,不过时间还远,进口量还存在较大变数。国内进口大豆和豆粕库存高位回落,但最近一周开始反弹。截至2月22日油厂大豆库存555万吨,同比高出8%;豆粕库存64.5万吨,上周56.6万吨,连续6周下降后第一次增长,同比降低9%。12月-1月库存先升后降,前期因非洲猪瘟下游的悲观预期,整体库存水平低,在春节前经历一波补库需求,油厂豆粕成交量和提货量明显转好,油厂胀库压力缓解。春节后,生猪存栏量进一步下降,生猪价格小幅反弹后重新回到成本线下,弱势不改。生猪疫情持续发酵,豆粕消费持续下滑,春节前的市场预期正在被证实。从全国生猪市场的调研情况来看,2018年生猪去化率达到20-30%,部分严重地区达50%,春节后又去化了15%左右,种猪供应也受到影响,仔猪价格从300多元/头涨到了500-600元/头,疫情的影响可能要远超过市场预期,未来几年疫情可能要常态化,产能恢复时间将拉长,至少在2019年之前较难恢复起来。

图10:大豆进口量(万吨)

资料来源:Wind 长江期货研究部

图11:豆粕库存量(万吨)

资料来源:Wind 长江期货研究部

图12:大豆库存量(万吨)

资料来源:Wind 长江期货研究部

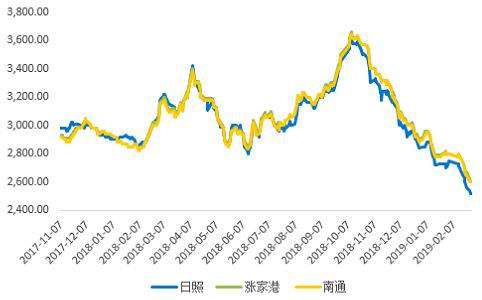

图13:豆粕现货价格(元/吨)

资料来源:Wind 长江期货研究部

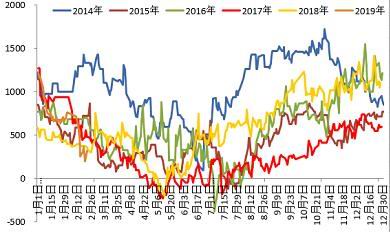

图14:豆粕基差(元/吨)

资料来源:Wind 长江期货研究部

图15:生猪养殖利润(元/头)

资料来源:Wind 长江期货研究部

五、豆菜粕价差回落至低位,继续缩小空间不大

因中加关系紧张,1月国内进口加菜籽检验加强,华南油厂进口菜籽或未卸船,或卸船后封存等待检验结果流程较长,还不被允许加工生产。直至1月24日,华南进口菜籽陆续放行。另外2月初市场担忧倒春寒影响我国油菜的生长,菜粕在2月头两周一波小幅反弹,明显强于豆粕。但在2月下半月,随着菜籽及菜粕到港,供应压力增加,据天下粮仓统计,1-3月我国菜籽进口量预计在138万吨,远高于上年同期的98万吨,另外2018年12年25日,商务部宣布自2019年1月1日起,我国将对700余项商品实施进口暂定税率,包括新增对杂粕实施零关税等。2019年1月,国内华南地区进口菜粕和杂粕共约30w吨,2月共约25w吨。其中1月进口菜粕17.9万吨,创历史单月最高值。但在2月28日因中加关系问题,市场传闻菜籽进口GMO证书部分被拒,夜盘开始菜粕大幅上涨逾4%,但行情的持续性值得怀疑。从消费上看,目前正值水产消费最淡季,菜粕价格转弱后,成交量大幅下降。中美第七轮贸易谈判后,市场传言中国可能放开进口美国DDGS双反关税,此举对国内蛋白粕尤其是杂粕的利空影响明显。后期走势,菜粕单边预计仍将以跟随豆粕为主,和豆粕的相对强弱关系更多受菜粕供给影响,密切关注政策变动。

豆菜粕价差方面,2018年豆菜粕价差从较低的400-500扩大到900-1000的高位区间。主要是受到中美贸易战的影响,豆粕进口受到影响,替代性杂粕需求增加,同时价差扩大也是有利于养殖业多用菜粕等杂粕,少用豆粕,解决国内蛋白原料的缺口问题。但从12月底开始,随着中加关系紧张,二者价差持续走弱,现货价差从900以上高回落至700附近,5月合约价差从550的高价差水平回落至450左右,2月底,市场传闻菜籽进口GMO证书部分被拒,影响菜籽进口量,豆菜粕价差进一步压缩至330-350。当二者价差到达极低的区间,豆粕相对菜粕优势明显,豆粕将大量替代菜粕,再考虑到菜粕的基本面和上方套保盘压力,继续走缩空间有限,逢低做多扩大为宜。

图9:豆菜粕现货价差广东(元/吨)

资料来源:Wind 长江期货研究部

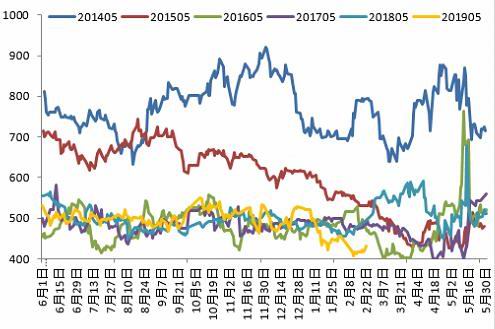

图10:豆菜粕期货价差5月合约(元/吨)

资料来源:Wind 长江期货研究部

结论和风险点

报告观点:

美国大豆销售压力近期有所缓解,中国承诺进口1000万吨美国大豆,对美豆形成利好。同时美国新季大豆种植面积预计同比减少4-5%,预计期末库存在2018年见顶开始回落。南美市场,巴西大豆产量因受干燥天气影响有所减少,但从1.2亿吨下调到1.17-1.18亿吨左右,整体丰产格局变化不大。阿根廷产量回归正常年份,2018/19年度全球大豆供需格局宽松。美豆在成本线910美分附近震荡。近四个月国内大豆累计进口量同比下降20%,供应减少,但同时下游生猪养殖业受非洲猪瘟的影响,存栏大幅下降30%以上,饲料消费量减少,利空豆粕价格。因中加关系问题,2月28日市场传闻菜籽进口GMO证书部分被拒,夜盘开始菜粕大幅上涨逾4%,但行情的持续性值得怀疑。从进口数据来看1-3月我国菜籽进口量预计在138万吨,远高于上年同期的98万吨。另外2019年1月,国内华南地区进口菜粕和杂粕共约30w吨,2月共约25w吨。其中1月进口菜粕17.9万吨,创历史单月最高值,菜粕供应上并没有十分紧缺。

展望3月份,美豆基本面有所好转,但中国国内消费弱势不改,中美贸易问题预计短期仍难解决,25%关税也较难取消;南美天气好转,收割上市快于往年,考虑到巴西近些年基础设施建设加快,运输问题将难有较大影响,目前部分早熟豆子已经可以出售运到中国,国内供应压力增加;国内需求方面,春节后生猪存栏量将大幅下降,2018年至今存栏去化超过30%,饲料消费偏弱局面将延续。综合来看,3月份基本面难有大的改善,利好要等到3月底美豆新作种植面积调查报告。

操作建议:

现货企业保持低库存,随着基差走弱,预订09合约基差合同。投资者偏空思路或者等待低点,买入9月豆粕看涨期权

风险点:

贸易战变数,南美产量,非洲猪瘟

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)