摘要:

1、下游工地启动,需求逐步释放,预计钢材社会库存将逐步进入去库存化通道中,库存压力逐渐缓解。

2、基建项目开工,房地产行业惯性作用下延续节前良好运行态势,春节下游需求总体可期。

3、钢企生产积极性较高,重点企业前两月产量同比增长。今年重大活动较多,预计环保限产政策仍将继续贯穿全年。

4、巴西淡水河谷矿难影响暂时消散,中长期仍需关注淡水河谷产量和发货量变化。

5、矿价高位震荡,企业原料库存充足,采购补库操作较为谨慎,港口铁矿石库存连续增加。

6、钢铁企业盈利水平下降,企业对成本敏感,关注高低品味铁矿石价差间套利机会。

7、需求启动利多钢价,预计震荡偏强,矿石回归基本面,钢价上涨或带动矿价,关注螺矿比套利机会。

8、密切关注两会期间及两会后针对钢铁、房地产等相关行业政策发布。

※行情回顾

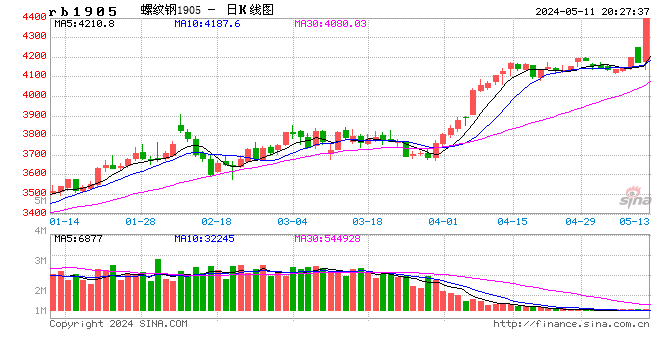

RB1905日k线图

数据来源:博易大师 格林大华

I1905日k线图

数据来源:博易大师 格林大华

春节前,巴西淡水河谷出现溃坝现象,春节期间,新加坡掉期价格强势上涨,带动节后开盘,铁矿石开盘涨停,螺纹钢高开尾盘回落,随着市场对于淡水河谷事件恢复理性,同时春节长假期间,社会库存出现明显增加,但是下游需求尚未恢复,所以螺纹钢价格也出现了调整。

铁矿石方面,在春节长假期间,矿难事件有所发酵,巴西淡水河谷宣布在铁矿石销售合同上不可抗力,此外还宣布暂停Brucutu矿山的部分运行,可能导致产量减少3000万吨,新的检查量不包含此前计划的4000万吨减产措施,新加坡掉期价格突破90美元,造成节后连铁涨停,新加坡掉期价格连续两天大幅回落,造成国内盘面价格高位盘整,随着事件影响散退,价格有回落迹象。

※重点企业生产积极性高,产量高于同期

由于2018-2019年取暖季环保限产采取根据分类评价制定限产比例的措施,总体限产力度不及2017-2018年,所以从高炉开工率来看,不论是唐山地区样本企业高炉开工率还是全国样本企业高炉开工率,都高于去年同期。企业生产积极性较高。

中钢协数据显示,今年会员企业粗钢日产继续同比增长,连续4旬为历史同期最高值,其中2月上旬会员企业粗钢日产192.2万吨,环比增长5.76%。同比增长7.69%。

从主要钢厂产量来看,今年1月以来,主要钢厂螺纹钢周产量一直高于最近几年同期水平,前10周平均周产311万吨,3月首周产量325万吨,从目前数据来看,全国钢企开工率高于去年同期,产量高于去年同期

全国样本企业高炉开工率 唐山样本企业高炉开工率

数据来源:wind 格林大华

重点企业粗钢日产同比 主要钢厂螺纹钢周产量

数据来源:wind 格林大华

※春节后社会库存同比下降,钢厂库存同比增长

从冬储备货节点来看,今年贸易商冬储备货略晚于2017-2018年,不过从备货速度来看,今年的备货速度略快于去年同期,单周库存增量一般在40万吨以上,长假前后库存增量在100万吨以上,春节期间累计增加400万吨。

节后钢材社会库存总量接近1800万吨,低于去年节后最高点150万吨,螺纹钢库存方面,截止2月22日,螺纹钢社会库存954.1万吨,比去年节后高点少120万吨。从库存量来看,虽然目前库存总量低于去年同期,但是属于历史次高位。

从钢厂库存来看,2月上旬重点企业钢材库存总量1420万吨,较上一旬增长30.8%。远高于去年同期,但是和历史数据相比,这一库存量基本和2015-2017年持平。

钢材社会总库存 螺纹钢社会库存

数据来源:wind 格林大华

热轧社会总库存 中钢协重点企业钢材库存

数据来源:wind 格林大华

※节后下游需求正在复苏中

正月十五过后,节前返乡的务工人员陆续返城,国内主要交易市场正在缓慢恢复中。从下游需求采购和成交量情况来看,截止2月22日,上海终端线螺采购量已经从节后第一周的1860吨上升到13200万吨,从主流贸易商建筑日成交量来看,截止2月末日成交量已经达到15万吨,和去年节后成交量相比,略高于去年同期,如果目前成交状况能持续,那么下游恢复速度将快于去年同期。

上海终端线螺采购量 主流贸易商建筑钢材成交量

数据来源:wind 格林大华

※基建项目密集开工

自2018年下半年开始,发改委审批基础设施建设项目加快,在2017年一度被叫停的部分城市轨道交通建设项目也再度重启。2018年下半年至四季度部分项目已经开始施工,进入2019年将有更多项目进入开工施工阶段,根据《建筑时报》统计,2019年将有六大类119个项目开工,总投资额超过3000亿元。

从重卡数据来看,2月全国重卡市场共计销售各类车辆7.5万辆,环比下降24%,同比增长0.23%,为近7年同期次高值,业内预计在即将到来的3、4月份重卡市场传统旺季也不会出现旺季不旺的现象。中国工程机械工业协会统计,2019年1月累计销售挖掘机11756台,同比增长10%,和2018年同期增速135%相比,大幅回落。但是2018年同比增速达到135%,主要是由于基数偏低,今年同比增速放缓,但是仍保持增长。重卡销量及挖掘机销量增长侧面反映下游基建等行业运行良好。

※钢材出口同比增加

海关数据显示,2019年1月我国出口钢材618.8万吨,环比增长11.3%,同比增长33.1%。

本月中美双方举行多次洽谈,目前从会谈结果来看,贸易争端有缓和迹象,中美贸易战出现缓和对于钢材出口也有一定利好作用,不过中美贸易之间可能是一个长期的博弈过程,后期仍需要密切关注。

全国钢材出口月度统计

数据来源:wind 格林大华

※行业利润

自钢铁行业执行供给侧改革以来,行业利润水平持续走高,进入2018年四季度后,随着矿石价格上涨,钢企利润回落。2019年年初,巴西淡水河谷发生矿难事故后,刺激矿石价格大幅上涨,钢企利润再次出现回调,随着矿难事故影响消散,矿石价格回落,钢材价格受下游需求复苏影响出现上涨,所以钢企利润略有回调,总体仍保持在500元左右。

从全国样本钢厂盈利水平来看,2018年盈利钢厂一直保持在85%左右,目前大概有7成钢厂处于盈利状态,总体盈利水平还相当可观。

唐山市钢企螺纹钢利润 全国163家样本企业盈利水平

数据来源:wind 格林大华

※巴西淡水河谷事故回顾及影响

1月25日,巴西淡水河谷一座尾矿坝发生坍塌,造成上百人伤亡。该矿区2017年铁矿产量为780万吨,占淡水河谷总产量的2%左右。

1月29日,淡水河谷宣布将关闭另外19座有安全隐患的大坝,涉及产能在4000万吨,占淡水河谷年产量的10%,关停产能将由其他矿区来弥补。

2月6日,淡水河谷在铁矿石销售合同上宣布不可抗力,引发国际铁矿石价格进一步上涨。春节假期,淡水河谷表示,暂时停止巴西Brucutu矿山的部分运行,可能导致产量减少3000万吨,新的检查量不包含此前计划的4000万吨减产措施。暂停VargemGrande项目生产,该项目年产铁矿石约1300万吨,这是公司此前宣布减产4000万吨产量计划的一部分。

2月4日至2月10日,新加坡铁矿石掉期出现强势上涨,近月合约价格超过92美元,节日期间涨幅达到9%。

影响:

根据淡水河谷的公告,2018年淡水河谷产量目标为3.9亿吨,完成当年生产任务,2019年产量目标上调至4.0亿吨,目前已经影响产量在7000万吨,如果淡水河谷未来不再关闭其他矿区,则目前关闭的产量占淡水河谷产量的17.5%。随着中国钢铁行业供给侧改革的进行,国内钢厂对于高品位铁矿石需求与日俱增,从巴西进口铁矿石数量不断增加。2018年我国从巴西进口铁矿石2.3亿吨,占其出口量的60%,巴西铁矿石在国内铁矿石市场影响力日益强大。

事故发生之后,影响程度目前已经超过市场预期,关注淡水河谷事件是否继续发酵,是否会有新的矿区停产,如果继续发酵,则矿石价格将进一步上涨,随着铁矿石价格的不断走高,部分前期停产的矿山可能后续会陆续复产,不过由于复产有滞后作用,对于目前市场供应影响有限,但是如果出现矿山复产,对于投资者心理预期则会产生利空影响

如果没有新的矿区停产,预计矿石价格将保持高位震荡,等待事件影响消散后沽空机会。暂时等待淡水河谷受影响产量的进一步确认。

巴西出口至中国铁矿石

数据来源:wind 格林大华

※铁矿石进口同比下降

海关数据显示,2019年1月全国进口铁矿石9126万吨,同比下降9.05%。

由于供给侧改革,国内高炉开工受到限制,所以对于铁矿石的需求出现一定程度下降,此外,废钢的添加使用也挤占了国内钢厂对铁矿石的需求量。

2019年钢铁行业供给侧改革仍将继续,但是继续压减产能空间变得越来越小,环保限产政策仍将贯穿全年,对于铁矿石的需求量总体来说,将呈现稳中趋减态势,铁矿石进口量或将保持在去年同期水平上。

全国铁矿石月度进口统计

数据来源:wind 格林大华

※港口库存增加,企业库存偏高

节后港口库存连续增加,库存总量超过1.45亿吨,其中澳洲矿库存接近7500万吨,巴西矿接近4100万吨,这是港口巴西矿首次突破4000万吨。由于国内钢企进行供给侧改革和受到环保限产政策影响,对于高品位矿需求不断增加,所以巴西矿库存持续增加。

巴西矿难造成铁矿石价格保持高位震荡,此外由于节前钢企普遍进行了原料备货,尽管经过春节期间消耗,但是目前企业铁矿石使用天数依然维持在28.5天左右,高于去年同期水平的25天。所以目前钢企进行原来补库态度不积极,采购相当谨慎。预计随着下游需求启动后,钢企才会开始进行新一轮的补库。

大中型钢厂铁矿石库存使用天数 港口铁矿石库存

数据来源:wind 格林大华

※节后电炉开工率有所回升

节前电炉企业开工率出现较为明显的回落,从企业生产类型来看,短流程生产企业生产开工率出现断崖式下降,长流程企业开工率变化不大,主要是因为短流程企业生产灵活,节后短流程生产企业开始复工,所以开工率又开始回升。

节后废钢使用量将继续增加,2018年建设的电炉陆续投产,从中长期来看,对于铁矿石的需求造成一定挤压。

全国电炉开工率 不同生产流程电炉开工率

数据来源:wind 格林大华

※高低品味价差收敛

由于钢铁企业利润水平出现了明显下降,所以钢企对于原料价格较为敏感,部分企业开始使用中低品位铁矿石代替高品位铁矿石,高品位铁矿石和中低品位铁矿石之间价差也出现了明显的收敛。预计2019年行业盈利水平总体不如去年,可以关注铁矿石不同品味之间的价差收敛或者放大套利机会。

青岛港高低品味铁矿石价差

数据来源:wind 格林大华

※后市展望

进入3月份,随着下游工地陆续启动,下游需求逐步释放,钢材库存将逐步进入去库存化通道中,从库存总量来看,今年冬季备货时点较晚,库存增加相对较快,节后库存总量虽然偏高,但是和去年节后的库存天量相比,目前的社会库存和去年节后高点相比,还相差百万吨,所以下游需求释放以后,库存压力总体不大。从需求来看,目前还比较乐观,基建项目陆续启动,房地产行业数据虽然暂未发布,但是节前数据良好,由于惯性作用,预计一季度总体仍保持乐观。预计3月份钢材价格呈现震荡向上态势,两会召开,建议密切关注两会期间及两会之后,政策发布。

铁矿石方面,巴西淡水河谷事件对市场心理影响已经完全消散,后期铁矿石供应是否会出现短缺还需要关注淡水河谷产量和发货量,目前矿价将重新回到基本面引导上。在钢材价格震荡向上背景下,预计铁矿石价格也将呈现震荡偏强。

格林大华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)