一、国际市场

1、南美天气

3月1日南美降水继续减弱。未来72小时,南美主要降水仍趋于在巴西中部地区发生,南方、中西部以及北方的Matopiba核心大豆带降水量预期偏低,目前墒情尚可。阿根廷最早降水预期可能到下周初才会发生,且目前来看,降水强度和覆盖范围均小于之前预期。1日,南美气温水平进一步提升,阿根廷布宜诺斯艾利斯及其北方大豆带最高气温回升至30℃左右,未来72小时,阿根廷气温水平或继续表现回升。

2、美玉米低位窄幅波动

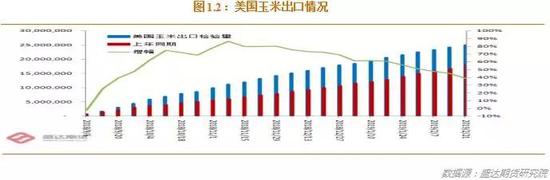

USDA:截至2019年2月21日当周,美国玉米出口检验量为751,278吨,前一周941,811吨。2018年2月22日当周,美国玉米出口检验量为1,316,368吨。本作物年度迄今,美国玉米出口检验量累计为24,921,716吨,上一年度同期17,996,877吨。同比增692万吨,增幅38.48%。

截至2月21日当周,美国2018-19年度玉米出口净销售1,239,900吨,2019-20年度出口净销售120,500吨。当周,美国2018-19年度玉米出口装船769,100吨。

EIA:截止到2月22日当周,乙醇平均每天生产102.8万桶,周环比上涨3.21%,年同比下降1.53%。

布宜诺斯艾利斯谷物交易所预计阿根廷玉米产量持平于4500万吨。

巴西持续有利降雨使得第二批播种的玉米生长状况良好,阿根廷玉米生长情况也较好。巴西和阿根廷FOB玉米价格持续疲软,双双低于美湾玉米报价。

福四通预计19/20年玉米播种面积9120万英亩,美国农业部预估播种面积9200万英亩,预计期末库存16.5亿蒲式耳。美国农业部展望论坛并没有将中国可能进口美国玉米和乙醇计算在内。

本周依旧是中美谈判进展的各种消息和传言导致美盘波动。美玉米1912合约仍稳于年线之上,且有短期见底的迹象。

二、国内市场

1、东北农户售粮进度偏慢

国粮中心的农户售粮进度数据:截至2月24日,东北农户售粮进度东北66%明显落后与去年同期;华北61%略超去年同期持平。截至2月25日,黑龙江、山东等11个主产区累计收购玉米6980万吨,同比减少992万吨。正月十五之后,农户卖粮活动恢复正常。节后的压力实实在在。

2、东北和华北深加工挂牌收购价格周五及周末局部有所上调

东北:余粮比例仍然偏高,随着气温逐渐回升,给潮粮的存储带来了难度,基层种植户售粮态度也发生了明显转变,新粮上量明显增加,多数加工企业库存相对充裕,深加工企业开工在陆续恢复中,企业收购需求有限,收购价格整体下调。周五,东北深加工企业新玉米收购价格整体上调。主因厂门到货量有所下降,需求面尚可,贸易商库存普遍偏低,报价出现上调,此外,天气转暖,农户渐接受厂商报价,整体价格涨跌互现。

华北:东北粮源大量到货,加工企业厂门到货急剧增加,对本地粮行情形成较强打压,深加工企业加工利润微薄,下游产品消费欠佳,采购原料玉米意愿较低,供应宽松导致价格持续走弱。周五及周末,各企业玉米挂价小幅上涨。华北各厂家有补库需求,东北粮价上调,华北价格随之调涨。

南方销区:整体价格随产区价格平稳运行。前期产地价格持续下跌,饲企采购积极性不高,市场供需宽松,行情承压,但随着价格跌至低位,饲企询价增多,部分存在补库需求也对价格形成一定支撑。

南北港口: 北方港口集港量增加,玉米库存持续增加,而需求低迷、出货不畅等制约,贸易商收购心态继续走弱,装船需求有限,压制港口玉米价格持续走软。

南方港口持续到货,库存继续保持高位,市场悲观氛围浓厚,饲企观望心理加重,现货成交依旧不畅,贸易商恐慌心理增强,玉米价格持续下跌。

3、开工率季节性回升,库存继续回升,国产DDGS价格下跌

本周,本周国内DDGS市场价格大多稳定,部分下跌。截止本周五,国内高脂DDGS价格主流在1600-1800元/吨,较上周下跌30-100元/吨,个别厂家较上周涨50元/吨,低脂DDGS报价在1550-1650元/吨,较上周持平。

据39家玉米酒精企业调研,截止3月1日当周玉米酒精企业DDGS库存总量110270吨,较上周下降14630吨,降幅在11.71%,较上月同期增加24.37%。

本周,酒精企业行业开工率回升,供给增加;养殖需求不佳,仍制约DDGS行情;豆粕现货继续下跌,给DDGS市场带来利空氛围。若中美谈判进展顺利,后期美国DDGS进口大增,国内DDGS价格或将重回跌势。

4、南北港库存较高,价差过窄

2月22日,北方四港玉米库存360.8万吨,较上周增16.8万吨。本周共下海37.3万吨,降10.8万吨。

3月1日,广东港口内贸玉米库存106.5万吨。外贸玉米库存6.9万吨。目前,南北港价差在60元/吨。

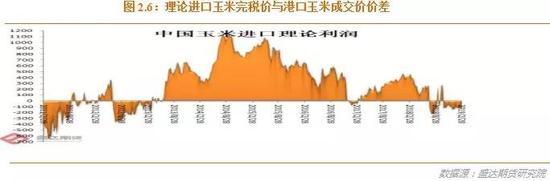

目前,理论上进口美国玉米理论利润-132元/吨。

南港库存高企,价格承压。不过从东北产区成本推算,没有下跌空间。

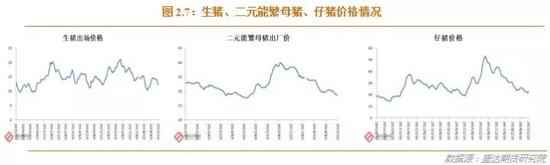

5、仔猪、活猪价格上涨,猪肉、禽类产品、牛羊肉价格下降,生鲜乳价格持平;猪瘟增至111起

农业部:2月份第3周,仔猪、活猪价格上涨,猪肉、禽类产品、牛羊肉价格下降,生鲜乳价格持平。

生猪价格。全国活猪平均价格12.75元/公斤,环比上涨1.4%,同比下降9.4%。全国猪肉平均价格22.55元/公斤,环比下降0.4%,同比下降10%。全国仔猪平均价格23.57元/公斤,环比上涨5.4%,同比下降21.1%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格9.53元/公斤,环比下降3.4%,同比下降10.3%。全国活鸡平均价格19.87元/公斤,环比下降1.6%,同比上涨0.5%;白条鸡平均价格20.29元/公斤,环比下降0.9%,同比上涨2.7%。商品代蛋雏鸡平均价格3.42元/只,环比上涨0.3%,同比上涨4%;商品代肉雏鸡平均价格4.25元/只,环比上涨0.7%,同比上涨43.1%。

牛羊价格。全国牛肉平均价格69.71元/公斤,环比下降0.7%,同比上涨5.1%。全国羊肉平均价格70.58元/公斤,环比下降0.7%,同比上涨11.8%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.62元/公斤,环比持平,同比上涨4.3%。

饲料价格。育肥猪配合饲料平均价格3.03元/公斤,环比持平,同比上涨1%;肉鸡配合饲料平均价格3.12元/公斤,环比持平,同比上涨0.6%;蛋鸡配合饲料平均价格2.86元/公斤,环比下降0.3%,同比上涨0.7%。

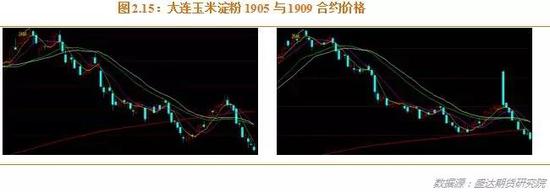

6、淀粉价格走弱,库存增加;现货承压

本周,2月27日,黑龙江绥化淀粉出厂价2320~2350元/吨,吉林长春2320~2350元/吨,辽宁铁岭2420~2440元/吨,周环比均持平;河北石家庄2430~2450元/吨,周环比下降20元/吨,山东滨州2450~2470元/吨,周环比下降10元/吨。

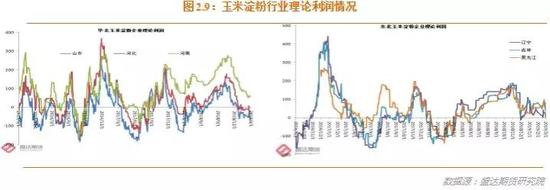

本周,吉林长春淀粉企业理论盈利为134元,山东滨州理论盈利-34元。

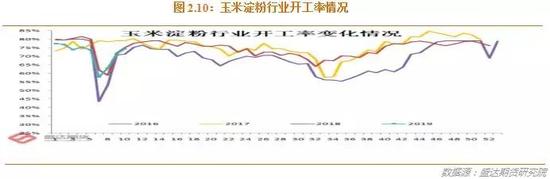

本周,东北地区大中型企业开工率为83%;华北地区大中型企业开工率为76%。东北地区淀粉加工利润较高,东北地区开工率高于华北地区。

本周行业库存达84.21万吨,较上周增5.59%,较上月同期增577%。据天下粮仓网81家调查数据:玉米淀粉企业淀粉库存总量达92.78万吨,较上周增7.22%,较上月同期增55.1%。

当前淀粉需求正处消费淡季,下游采购积极性不高,而开工率处于较高水平,国内淀粉库存在春节后高库存的基础上继续增长。预计淀粉价格在原料成本下降与库存增长的共同影响下仍将继续回落。但蛋白粉、胚芽粕等副产品价格持续低迷,华北淀粉企业加工利润下降,对淀粉或将有一定挺价意愿,制约淀粉价格下跌空间。

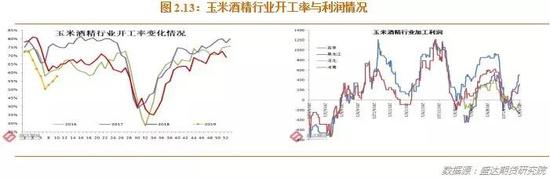

7、原料成本大幅走低导致行业利润有所恢复,开工率季节性回升,玉米酒精价格弱势

本周,黑龙江普级含税出厂报价4650元/吨左右;吉林普级4800-4900元/吨,优级4800-5000元/吨。河南普级5000元/吨,优级5100-5180元/吨;华北普级5250-5400元/吨,优级5150-5500元/吨。

本周,中国酒精行业开工率季节性回升。

节后企业陆续复产,供给增加,下游需求疲软终端采购积极性不高。预计短期市场稳定运行。

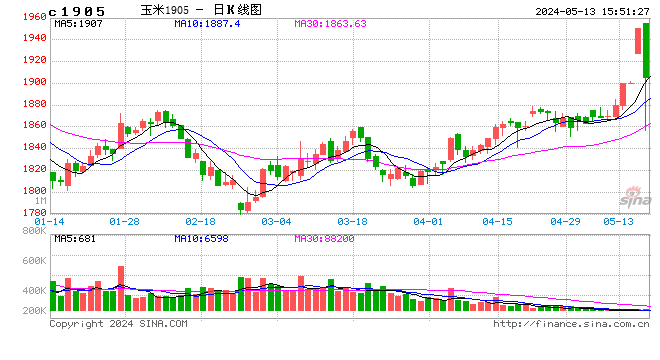

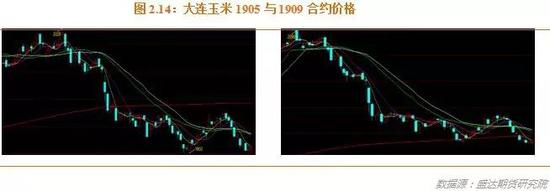

8、1905玉米跌至1780后,开始大幅反弹;但无趋势性上涨

本周,是几个消息导致盘面玉米和淀粉反弹:

1、周二,是淀粉1905合约引领玉米和淀粉反弹。据悉,广东双桥和嘉吉两大公司购买1905淀粉合约。他们与下游淀粉糖需求企业一般是签订的长协,也即淀粉的产品淀粉糖已经锁定售价,在盘面上逢低锁定淀粉成本。

2、周四,路透报道,一个参与中美谈判的美国高层认为,有必要把中美谈判时间拖长,来保障中国会按照谈判条件来执行谈判内容。国内担忧谈判有反复。

3、周四,美国和朝鲜谈判不顺,国内市场的反映是或许中美贸易谈判会受影响也不顺。

4、周四下午,中国玉米网消息:国家将再次临储,价格随行就市。(个人觉得不可能,是谣言的可能性极大。目前财政缺钱,正是需要减粮食库存释放沉淀资金干更重要的事情。)

5、近几日,黑龙江省省储收购30万吨玉米。市场传言,国储轮换收购,指标未完成。

玉米反弹后,在扑克财经的智咖问答中,不断有人问,玉米和淀粉系能够展开大涨,盛达期货研究院分析后认为很难有大涨。

而非洲猪瘟影响玉米西永需求和中美一旦谈拢,中国将大量进口美国的玉米、高粱、DDGS(增加国内供给)、燃料乙醇、猪肉(减少玉米的需求);这两个利空将在年内长期压制市场。

目前仍有人在讲所谓缺口问题,在临储拍卖2018年成交1亿吨、且非洲猪瘟造成玉米饲用需求明显下降、19年下半年或许面临玉米及替代品与下游产品大量到港、情况下,依旧认为19年玉米有缺口???

1905淀粉、1909玉米、1909淀粉合约也已经有效下破年线。玉米和淀粉系全面下破年线。

1905和1909淀粉也可用1905玉米作为锚碇,来寻找未来的反弹机会。

1905玉米在未来一段时期,或将处于1780-1860之间区间波动。没有新增利空,应难以打破1780的支撑创出新低;目前市场条件下,也难以找到价格突破上沿的逻辑驱动。

盛达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)