主要结论

本月沪镍上涨的原因一方面是中美贸易谈判顺利推进、美联储风向转鸽、国内频出稳经济政策等利好消息提振信心,另一方面是淡水河谷在巴西的矿难和印尼东南苏拉威西省22家矿企暂停镍矿销售运营的消息也引发了了新一轮镍供应的隐忧。

展望后市,从基本面看,中国与印尼的镍铁增量将成为贯穿今年全年的利空因素,而新能源汽车对硫酸镍的消费支撑也因HPAL生产线的大规模的投产留下了不确定性,下有不锈钢的疲软也限制了镍价的反弹空间。但根据分析机构CRU统计的全球镍金属生产模型分析,当前镍价已经触及半数镍生产企业的成本线,在未来原矿供给不确定及交易所库存处于四年低位的背景下,镍再继续下跌的空间不大。预计一季度镍价将在镍铁供应的忧虑与宏观信心的修复中反复博弈,操作建议观望。

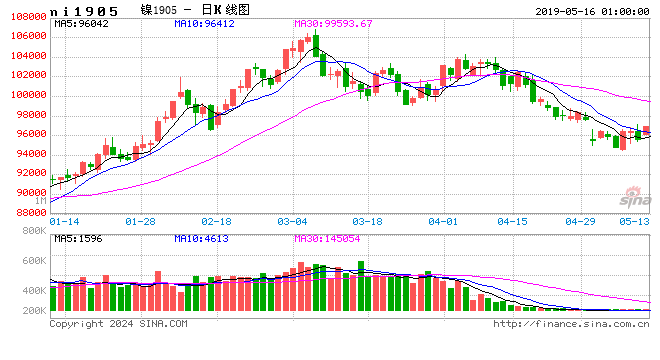

1、期镍行情回顾

本月沪镍延续一月份反弹行情,成为有色金属中较为亮眼的品种之一,截至2月22日夜盘收盘,沪镍主力合约NI1905报收102600元/吨,月涨幅9.6%。此轮沪镍上涨的原因有以下几点,第一是中美贸易谈判顺利推进、央行大量释放流动性、中央出台提振汽车家电消费政策等利好消息叠加提振市场信心,第三是淡水河谷在巴西的矿难引发了镍矿供给受限的猜测;第三,据印尼当地政府消息,东南苏拉威西省22家矿企暂停镍矿销售运营,恢复时间未知,引发了新一轮镍矿供应的隐忧。

图:沪镍走势

数据来源:文华财经,国信期货研发部

图:伦镍走势

数据来源:文华财经,国信期货研发部

2、全球供需:结构性短缺,未来缺口加大

世界金属统计局(WBMS)最新报告显示,2018年1-12月全球镍市供应过剩2.7万吨,而2017年全年短缺4.13万吨,缺口呈大幅缩窄的态势。2018年印尼镍铁逐步放量,中国华北镍铁产因环保的压力减产,而镍终端消费受贸易战拖累,是镍由短缺转向过剩的主要原因。

根据研究机构CRU的报告预测,自2017年后的5年内,中国的缺口(不含进口)或将在5-6万吨以上,而全球除中国外的其他国家的供应却将十分充足。但即便如此,仍然无法填补全球镍缺口,而这一缺口恰是由于中国对镍的强劲需求导致。全球的镍金属的缺口在未来几年均将保持在5万吨左右水平,从而将导致全球镍库存量逐年下降。CRU预计中国未来镍的增长将带动全球镍价的恢复,并使全球自2017年后,连续5年镍供应出现缺口。上述三家权威国际机构的数据虽然各有不同,但整体上都暗示了镍未来短缺仍将持续。

图:全球镍供需平衡

数据来源:CRU,国信期货研发部

图:全球镍供需持续存缺口(单位:千吨)

数据来源:安泰科,国信期货研发部

3、镍矿供应:印尼和菲律宾政策牵动中国神经

据世界金属统计局(WBMS)数据显示,2018年1-12月全球矿山镍产量为238.8万吨,比2017年的总产量高41.1万吨。近年来镍矿复合增速波动较大,因红土镍矿的进一步开发,近年受印尼、菲律宾政策的影响越来越大。2008年经济危机,全球镍矿产量在2007-2009年连续下降,2009年全球镍矿产量仅140万吨;2010-2013年,全球镍矿产量逐步回升,产量由2010年的159万吨增至263万吨;而后受印尼的镍矿出口禁令影响,全球镍矿产量在2013—2016年间持续减少,从2016年以后开始逐渐恢复。2017年以来,几乎所有的增量都来自印尼,国际镍业研究小组(INSG)预计2018年全球镍矿产量将达到230.4万吨,同比增长近10%。

进入2019年,菲律宾受该国环境和自然资源部(DENR)的政策影响,镍矿产量很可能降低10%到20%,而来自印尼的增量能够弥补这部分减量,据INSG调研,印尼许多潜在的新项目正在筹备中,预计2019年全球镍矿产量将达到245万吨,同比增长6.1%。

图:全球镍矿产量

数据来源:Wind,国信期货研发部

作为全球最大的原生镍消费国,中国对镍矿资源的需求极大。2007-2013年中国镍矿矿砂及精矿进口数量呈现高速增长,年均复合增长率达到了30%左右,且进口主要来自菲律宾和印尼。2014年印尼正式启动出口禁令以鼓励生产商在印尼国内兴建冶炼厂,受此影响中国进口镍矿的数量自高位逐年回落,大量中国企业前往印尼新建镍生产基地,而菲律宾乘此机会取代印尼成为最大的对华镍矿出口国。但近年起菲律宾环保政策趋严并关闭部分镍矿,这使得菲律宾全年的镍矿产量及对华出口量均有所下滑,而印尼镍矿在出口政策逐步松绑下逐步回升填补了部分缺口。由此可见,印菲两国出口政策对我国镍矿供给产生较大影响。

根据海关总署公布的数据,2018年1-11月,我国进口镍矿砂及精矿4270万实物吨,同比增长38.52%,其中自印尼进口量1365万实物吨,同比大幅增加412%。2019年,随着印尼镍矿进一步放量,我国镍矿进口量将继续抬升。

图:菲印两国占全球镍矿产量比重及整体增速

数据来源:海关总署,国信期货研发部

从中国镍矿港口库存来看也说明了镍矿目前较为宽松的态势。截至2019年1月25日,国内港口镍矿库存合计1296万实物吨,同比大幅增加55%。从2014年到2018年二季度,随着进口量的减少,中国港口库存逐年降低,但2018年7月份以来国内镍矿港口库存逐步增加,并且从9月份开始就始终高于2017年全年的水平。此外,港口镍矿库存呈较明显的季节性特征,每年的1-4月份港口库存都大体上呈现下降的趋势,4月份之后开始逐渐增加,这与出口国季节性规律有关,预计2019年中国镍矿港口库存将再现先跌后涨规律。

图:镍矿港口库存量

数据来源:WIND,国信期货研发部

图:港口镍矿价格

数据来源:WIND,国信期货研发部

4、镍铁供应:印尼出口爆发,中国镍铁受冲击

目前在不锈钢产业链中,镍铁对电解镍的替代性很强,含镍生铁产量在逐步增加。为应对原矿出口限制,近年来中国镍生产商在印尼投资大量镍铁厂,且产能逐年加速扩张。据统计,2018-2020年是印尼镍产能暴发式释放的时期,在后续不锈钢项目尚未完工投入运营之前,大部分镍铁产品将运回中国市场来消化,仅中资镍铁项目就超过300余万吨的产能,相当于2015年中国所有镍铁企业一年的高镍铁产量。国际镍业研究小组(INSG)预计,2018年全球镍生铁产量将达到74万吨,其中印尼将从2017年的19万吨大幅增至29万吨。

2019年,来自于印尼的镍铁产能仍将大幅增加。据上海有色网(SMM)调研,印尼德龙预计从2018年4万吨镍增长至11万吨镍,印尼青山从17万吨镍增长至20-21万吨,金川从无产出到2.5-3万吨镍,其余来自小型EF工艺和BF工艺,包括Ifishdeco等。进入2020年,印尼镍铁增量来自WedaBay青山和振石合作项目,8台42000KVA以及青山和Eramet合资项目,4台42000KVA,总计带来10万吨金属镍增量。

图:中国镍企业在印尼已开工建设的位置分布

数据来源:51不锈钢,国信期货研发部

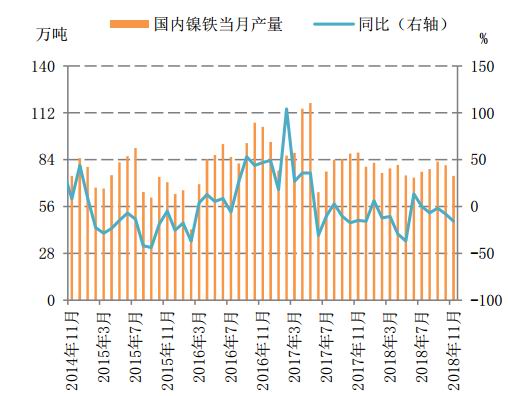

国内镍生铁供应量也呈上升态势。备受瞩目的山东鑫海8条48000KVA生产线已于2018年11月份开始陆续投放产能,预计一季度能够完全投产,带来6万金属吨的增量;江苏宝通镍业5万吨产能已闲置近3年,目前公司正积极寻找债务重组方案,2019年有复产可能性;内蒙古通辽毕氏集团有13.5万吨镍(18台33000KVA)产能投产计划,但是否全部如期投产受制于2019年初内蒙古何时走出严寒冬季的制约,因其关系到项目施工进度。总的来说,在印尼、菲律宾出口政策和中国环保政策无重大变化的前提下,2019年全球镍铁产量预计为83万吨,同比增长12%。

据上海有色网(SMM)统计,2019年1月全国镍生铁环比上升2.68%至4.26万镍吨,同比增15.33%。分品味看,1月高镍生铁产量较12月环增2.9%至3.92万镍吨。一方面,山东某大型镍生铁工厂新增产能陆续出铁,产量增加。另一方面,尽管1月华南、华北有工厂检修,但华东、华南、华北1月也有工厂检修结束,产量恢复,叠加北方某工厂复产,综合来看产量增加。1月低镍生铁产量持平12月为0.34万镍吨。2月全国镍生铁产量预计环比增1.36%至4.31万镍吨,高镍生铁产量环增1.47%至3.98万镍吨。主因山东某大型镍生铁工厂的增量,低镍生铁产量较1月持平为0.34万镍吨。

图:国内镍铁产量

数据来源:WIND,国信期货研发部

图:国内镍铁开工率

数据来源:WIND,国信期货研发部

5、电解镍及硫酸镍:结构性缺口持续扩大

从电解镍供应来看,根据上海有色网(SMM)电解镍,2019年1月份全国电解镍自然月产量1.21万吨,同比增1.44%。1月全国电解镍产量环比12月减少32.05%,主要因12月,电解镍生产商加大生产力度,年底冲销量,以达到全年生产计划,而1月份,除了销12月库存外,考虑到春节假期以及传统的消费淡季,产量较12月大幅下滑。据SMM初步调研了解,2月份电解镍产量环比1月份增10%左右至1.33万吨,2月主要是某集团产量小增,该集团1月产量低于其平均月产,1月消耗去年12月超产后的成品库存,2月产量有所恢复。

图:电解镍产量

数据来源:wind,国信期货研发部

1月中国硫酸镍产量9504吨金属量,实物量为4.32万吨实物。1月产量环比增2.61%,增量主要由前驱体一体化产的硫酸镍量贡献,因镍豆/粉溶解生产硫酸镍仍有一定利润,且年底三元前驱体产量仍处上升通道,前驱体工厂采用自溶产硫酸镍液体为主流方式。1月硫酸镍供应较为平稳,而下游三元前驱体工厂为春节假期积极备货,硫酸镍市场供需仍维持紧平衡。去年12月底,金川集团新增镍盐产能3.5万实物吨/年,其中包括2.5万吨氯化镍和1万吨硫酸镍。该产能结构与因环保影响即将搬离昆山的金柯有色相同,其目的即是待金柯有色产能停产后能够立即生产,实现产量的无缝对接。2月全国硫酸镍产量滑坡,环比减8.45%,主要因春节期间部分工厂放假以及安排检修。

值得注意的是,在电池和行业和电镀领域以硫酸镍为代表的镍盐消费约占镍总消费量的9%左右,根据业内机构统计,2017年全球硫酸镍总产能近60万吨,产量预计约50万吨,折合镍金属量约为11.1万吨(注:每100克硫酸镍中含镍金属约22.2克),其中国内硫酸镍预估产量约为30万吨,占全球总量的60%,海外硫酸镍预估产量约20万吨,占全球总量的40%,海外主要生产企业为日本住友约6.5万吨产能、俄镍约5万吨产能以及比利时优美科约2万吨,三大生产商占据接近60%海外产能,产业集中度较高,且产能整体快速扩张态势。

从产业趋势方向上看,考虑到镍铁产品在不锈钢生产中的成本优势,以及新能源汽车领域飞速发展带来的镍盐需求猛增,预计未来的镍生产企业将逐步分为两种体系:一是镍矿-镍铁-不锈钢;二是精镍中间品-硫酸镍,来自安泰科镍钴领域的专家也认可镍产业链上下游的体系分化将是产业大趋势,而镍企业精细化发展为“镍生铁-不锈钢,精镍中间品-硫酸镍”的产业结构趋势将使得镍铁对精镍的挤压效应减弱,高镍铁-精镍价差或将逐步拉大,由而于2016-2018年来硫酸镍产量扩张快,而下游三元前驱体行业受困于资金之扰,采购积极性大幅消退,6月份硫酸镍与电解镍溢价一度收窄至3000元/金属吨附近,下半年电动车持续高涨的增速令硫酸镍-电解镍价差再度扩大。

图:镍板、镍铁、硫酸镍价格

数据来源:WIND,国信期货研发部

图:镍板、镍铁、电解镍价差

数据来源:WIND,国信期货研发部

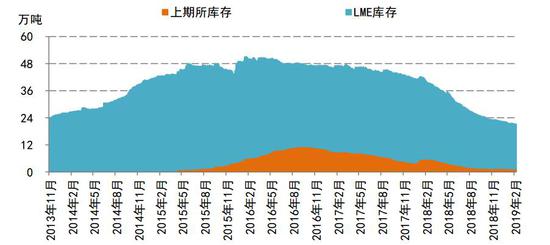

6、表观库存:交易所库存处历史低位

截止至2019年2月14日,LME镍库存为20.03万吨,为四年来最低位,上期所库存为1.22万吨,处于上市以来的最低位。镍表观库存近年来呈现出去库存状态,引发了一定程度上的挤仓情绪,镍价近月来震荡加大。从2012年初至2015年上半年,LME镍库存始终处于一个上升的过程,最高约为47万吨,其中镍豆18.7万吨,占比60%,但自2015年下半年开始,LME镍总库存开始逐步下降,结构上看主要是镍板库存下降镍豆库存上升,2017年11月底开始库存开始急剧下降,降幅主要来自于镍豆,用于硫酸镍的制备。在2017年11月至2018年7月期间,LME库存下降超过12万吨,其中镍豆下降约10万吨,绝大多数都是马来西亚仓库。根据统计,LME镍库存中75%为镍豆,25%为镍板,镍库存集中在亚洲地区的仓库中以备随时可进入中国,以弥补国内自身日益增长的原生镍需求,而国内交易所库存呈现下滑趋势,在经历了2015-2017年精镍进口的大幅增长冲击后,2018年因进口盈利窗口限制导致进口数量大幅下滑。2019年,随着镍产业分化加剧,电解镍库存仍将处于低位。

图:镍交易所库存持续走低

数据来源:Wind,国信期货研发部

7、不锈钢消费:300系占比增加带动镍需求

自2009年以来,全球镍消费持续增长,中国消费占全球原生镍消费量的比例超过50%。国际镍业研究小组(INSG)预计2018年全球镍消费量将达到235万吨,同比增长7.6%;2019年将达到242.2万吨,同比增长3.1%。

从全球镍消费结构中,海外镍消费67%左右用于不锈钢领域,而国内的占比更是高达80%以上,近年来,随着环保政策和消费升级推动,不锈钢行业产业升级步伐加快,300系替代200系成为行业趋势,这种变化使得不锈钢行业对镍原料的消耗大幅增加,不锈钢生产成本与镍价的正相关性进一步提升。据安泰科预计,2018年中国不锈钢产量预计2800万吨左右,同比增长8%左右,2019年-2021年中国不锈钢产量增幅可能收窄至6%左右,主要原因是贸易战持续进行及全球和中国GDP可能调整,这将影响不锈钢的消费量,但总的增长趋势不变。全球不锈钢产量增量取决于中国和印尼不锈钢产量的增幅,中国巨大的消费市场和消费升级决定了中国不锈钢占全球不锈钢50%以上的局面将长期持续。

图:镍终端消费结构

数据来源:INSG,国信期货研发部

2018年,持续的环保高压同样蔓延至不锈钢企业,6月份上海宝钢正式停产,7月酒钢进入检修,北海诚德减产,同时上游镍价及黑色系成本的不断攀升使得不锈钢企业成本倒挂开工意愿减弱,库存大量累积,而原本9月、10月是传统不锈钢的消费旺季,但因贸易战、消费降级等宏观因素扰动,下游不锈钢的消费不太乐观。2018年末因3系不锈钢成品价格缓幅下跌而高镍生铁相对坚挺,目前部分非RKEF一体化3系不锈钢厂已接近盈亏边缘,进入2019年,全国3系不锈钢产量维持高位的格局或将终止。

图:两地不锈钢累库风险加剧

数据来源:Wind,国信期货研发部

8、新能源动力电池:三元化与高镍化趋势明确

从产业结构上看,尽管不锈钢产业依旧是镍消费主力,但镍需求新增亮点可能更多放眼于新能源领域,从全球来看,不锈钢消费镍占比会从目前的66%下降至2025年的60%,电池用镍会从占比6%升至15%。

未来三年国内三元前驱体、三元材料产能将快速扩张,包括宁德时代计划投资百亿的50GWh项目、比亚迪青海南川工厂24GWh项目、金沙江资本位于镇江新区的20GWh项目、宁波容百锂电在湖北和贵州计划的20万吨三元材料产能以及中冶瑞木在河北的高镍三元前驱体项目。根据安泰科保守估计,2020年新能源汽车三元电池耗镍量有望从2016年的5000吨镍快速增长到2020年3万吨附近。同时,国外多个国家也公布了退出燃油车的时间表,海外新能源汽车三元电池耗镍有望在2020年达10万吨镍。

图:新能源电池领域发展趋势

数据来源:安泰科,SMM,国信期货研发部

由中汽协的数据显示,2018年新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%,是汽车行业中唯一保持高速增长的细分市场。根据工信部委托中国汽车工程学会研究编制的《节能与新能源汽车技术路线图》等政策的要求来看,到2020年新能源汽车年产销达到200万辆,动力电池单体比能量达到300瓦时/公斤以上,力争实现350瓦时/公斤,随着“双积分”政策的施行,新能源行业景气料将持续。在动力电池提高能量密度的大趋势下,三元化、高镍化将是大方向,市场预期未来几年电池级硫酸镍需求增速将超50%,而这种高增长在未来数年具备强劲动能。

图:新能源汽车保持高速增长

数据来源:Wind,国信期货研发部

9、价格展望:近期宏观扰动加剧,结构转型升级基本面强劲

本月沪镍上涨的原因一方面是中美贸易谈判顺利推进、央行大量释放流动性、中央出台提振汽车家电消费政策等利好消息叠加令提振信心,另一方面是淡水河谷在巴西的矿难和印尼东南苏拉威西省22家矿企暂停镍矿销售运营的消息引发了了新一轮镍矿供应的隐忧。

展望后市,中国与印尼的镍铁增量将成为贯穿今年全年的利空因素,而新能源汽车对硫酸镍的消费支撑也因HPAL生产线的大规模的投产留下了不确定性,下有不锈钢的疲软也限制了镍价的反弹空间。但根据分析机构CRU统计的全球镍金属生产模型分析,如果镍价停留在9000美元/吨水平,全球将近62%的镍金属生产企业将处于亏损的状态,全球镍矿的25分位线为8600美元/吨,40分位价格水平为9100美元/吨,60分位价格水平为11100美元/吨,80分位价格水平为12600美元/吨,在当前原矿供给不确定及交易所库存处于四年低位的背景下,镍价底部已经显现。预计一季度镍价将在镍铁供应的忧虑与宏观信心的修复中反复博弈,操作建议观望。

图:全球镍金属生产成本统计

数据来源:CRU,国信期货研发部

图:上海镍期现价格及基差走势

数据来源:Wind,国信期货研发部

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)