主要结论

由于美联储1月货币政策会议纪要并不像市场预期的那么鸽派,因此导致金银冲高回落,短期内回调可能在所难免。然而金银所处的整体宏观环境基本没有变化:美国政局的不确定和美国经济增长的放缓均压制了美元的强势。金银虽有回调,但下方支撑依然稳健。

黄金矿产行业的产量将开始从顶峰慢慢下降,而在实物需求持续强劲的情况下,这就意味着金价将被推高。全球主要白银生产国的银矿供应下降的幅度或许超出业界预期。全球实物需求将连续第七年超过供应,一旦银矿供应大幅减少,银价上涨空间将被进一步扩大。

经济结构的改革会增加金饰、科技行业和长期储蓄方面的黄金需求。市场不确定性和地缘政治动荡会令作为对冲工具的黄金更具吸引力。与此同时,对美国经济增速放缓的忧虑抑制了美联储的加息欲望,打压了美元强势气焰,这对黄金来说是极度利好的。

很多迹象都表明白银前景看涨。首先,创纪录的白银净空头头寸和金银比是潜在的触发因素。其次,在白银需求不断增加的同时,供应不足的情况已经持续多年。再次,随着下半年全球经济的企稳,工业用量占需求总量50%以上的白银有望受到追捧。最后,随着白银市场投资需求的复苏,银价亦将受到提振。

预计未来一个月金银价格走势将以高位整固为主。沪金主力1906合约的主要震荡区间料在290-300元/克;沪银主力1906合约的主要震荡区间料在3750-3850元/千克。操作建议:维持长期多头思路。

一、行情回顾

2019年2月中上旬,农历新年过后首个交易周,随着美元指数站上97关口,金银上行走势受抑。风险偏好回升,股市走强,导致金银等避险资产遭到抛售。美国1月份核心CPI同比上升2.2%,高于市场预期的上涨2.1%。核心CPI表现良好,引发市场对美联储将进一步加息的预期。此外,美国劳工部公布的另一份数据显示,通胀调整后平均时薪1月份同比增长1.7%,是2016年年中以来的最大涨幅。这两项数据提振美元走强,进而打压金银。然而美国12月零售销售下跌1.2%,低于预期,录得10年来最大的月度跌幅。美国1月PPI指数下跌0.1%,预期是上涨0.1%。偏弱的“恐怖数据”和通胀数据令美元及美股转跌,金银则止跌反弹。

2019年2月中下旬,市场将迎来美联储1月货币政策会议纪要。由于该纪要显示美联储并不像市场预期的那么鸽派,因此导致金银自高位回调。然而金银所处的整体宏观环境基本没有变化:美国政局的不确定和美国经济增长的放缓持续压制美元,因此金银下方支撑依然稳健。2月21日欧洲央行公布的1月货币政策会议纪要显示,经济放缓持续的不确定性正在增加,包括英国脱欧和贸易冲突的高度风险,欧洲央行亦担忧经济疲软影响通胀预期。欧元兑美元走弱,美元指数止跌反弹,金银短期走势受到拖累。

1、黄金期货市场

2019年2月份,金价整体走势先抑后扬之后高位回落。纽约金主力4月合约的月度最低点在1304.7美元/盎司,最高点攀升至1349.8美元/盎司,月末价格在1330美元/盎司附近徘徊。沪金主力1906合约的月度最低点在287.05元/克,最高点攀升至294.25元/克,月末价格在290元/克左右震荡。

图:纽约金主力4月合约走势

数据来源:文华财经 国信期货

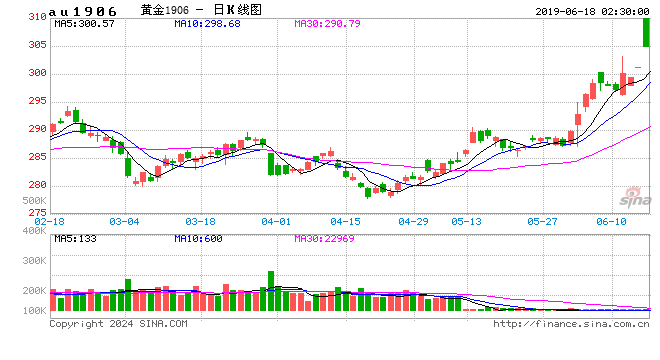

图:沪金主力1906合约走势

数据来源:文华财经 国信期货

2、白银期货市场

2019年2月份,银价整体走势以宽幅震荡为主。纽约银主力3月合约的月度最低点在15.445美元/盎司,最高点攀升至16.195美元/盎司,月末价格在15.8美元/盎司附近震荡。沪银主力1906合约的月度最低点在3678元/千克,最高点触及3790元/千克,月末价格在3730元/千克附近震荡。

图:纽约银主力3月合约走势

数据来源:文华财经 国信期货

图:沪银主力1906合约走势

数据来源:文华财经 国信期货

二、市场结构分析

1.金银与美元负相关

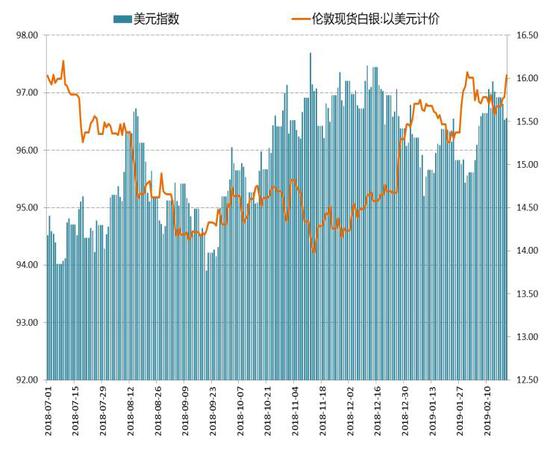

2019年2月份:美元指数先扬后抑,与其负相关的金银则探低回升。

图:美元指数与黄金价格走势图

数据来源:WIND 国信期货

图:美元指数与白银价格走势图

数据来源:WIND 国信期货

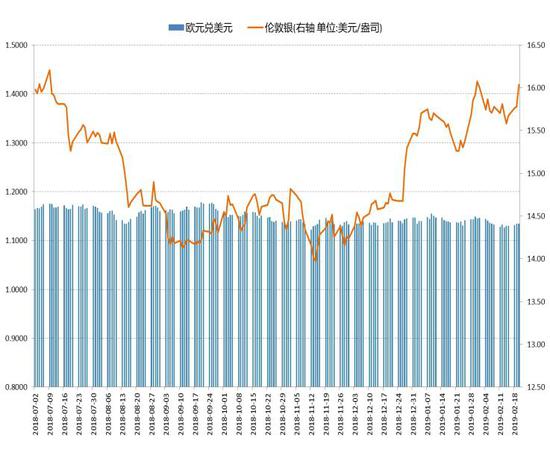

2.金银与欧元正相关

2019年2月份:欧元先抑后扬,金银走势一度受到提振。

图:欧元与黄金价格走势图

数据来源:WIND 国信期货

图:欧元与白银价格走势图

数据来源:WIND 国信期货

3.黄金、白银ETF

世界黄金协会(WGC)最新公布的数据显示:2019年1月,全球黄金ETF和类似产品的持仓总量共增加72吨,上升至2,513吨,相当于流入资金31亿美元,从而连续第四个月实现净流入。值得关注的是,持仓总量已追平2013年3月的历史高点,那时黄金价格较目前高出22%。

全球黄金ETF持仓量在过去两个月中扩大了6%,这主要源于金融市场的不确定性,以及投资人情绪的转变——仅在1月份,该因素便推动金价上涨3.5%。黄金ETF的全球管理资产规模(AUM)月内增长6%,达到1070亿美元。北美、欧洲和亚洲在1月份均录得正流量,仅极个别基金出现资金外流。随着趋势投资者对流动性最强的美国黄金ETF的购入,同时其他投资者对低成本类黄金ETF的增持,北美黄金ETF引领全球资金流入。

图:全球黄金ETF月度流入或流出情况(单位:吨)

数据来源:WGC 国信期货

2018年12月,全球持仓量以大幅增加76吨结束了全年交易(资金管理规模扩大31亿美元,上升3%),这是连续第三个月录得净流入。2018年第四季度的整体表现强劲,全球资产总值增长48亿美元,升幅4.5%。12月和四季度的流入主要由北美和欧洲两地区平分秋色,持仓金额各自升高了约25亿美元。截至第三季度末,北美黄金ETF的资产管理规模曾缩减达6.5%,而截止年底已几乎持平,下降幅度仅有1.3%。

根据WIND统计的数据,截止2019年2月21日:全球最大黄金ETF-SPDR Gold Shares的黄金持仓量为789.51吨,较2019年1月末减少了逾34吨;全球最大白银ETF-iShares Silver Trust的白银持有量为9641.59吨,较2019年1月末减少了近23吨。

图:SPDR Gold Shares黄金持仓情况(单位:吨)

数据来源:WIND 国信期货

图:iShares Silver Trust白银持仓情况(单位:吨)

数据来源:WIND 国信期货

作为衡量投资者情绪的指标之一,以上ETF数据表明市场短期看情绪略有回落,但黄金ETF持有量依然处于高位,白银ETF持有量已经触底。白银ETF投资者很可能会立即恢复购买,因为近期白银价格的表现良好,这应该能让投资者相信今年白银价格前景灿烂。白银ETF流量(负面)和白银价格(正面)之间的分歧是不可持续的。预计白银ETF投资者将在短期内重新买入白银ETF,这将利多银价。

三、宏观面分析

1、美联储1月货币政策会议纪要不如预期鸽派

北京时间2月21日凌晨,美联储如期公布了1月货币政策会议纪要。根据FX168报道,该会议纪要称美联储官员认为经济将持续扩张;就业市场强劲,通胀接近目标;保持耐心将有助于得到对经济清晰的了解。美联储官员提到了波动性和金融环境收紧的情况。政策制定者支持保持耐心以便观察以往加息的影响。美联储官员提出了在2019年下半年结束缩表进程的选项。几乎所有的委员希望在今年晚些时候结束缩表。政策制定者表示资产负债表正常化进程应支持实现双重政策目标。许多委员不确定今年需要怎样的利率调整。几名委员认为如果经济处于正轨,2019年将会加息。鉴于前景的不确定性程度,与会委员决定不对风险平衡做出判断。几位与会委员会表示只有当通胀结果高于基准预期时,加息才可能被证明是必要的。

据CME“美联储观察”,纪要发布前美联储今年3月维持利率在2.25%-2.5%区间的概率为98.7%,降息概率为1.3%;今年6月维持利率在该区间的概率为96.7%,加息和降息的概率分别为0%和3.2%。纪要发布后,美联储今年3月维持利率在2.25%-2.5%区间的概率为98.7%,降息概率为1.3%;今年6月维持利率在该区间的概率为93.8%,加息和降息的概率分别为0%和6.4%。

图:CME的FED WATCH TOOL显示的美联储3月货币政策会议后公布的利率水平概率(截止2月20日)

数据来源:CME 国信期货

从纪要中不难看出,美联储官员们认为一旦经济条件符合美联储加息预期,今年实施加息仍是有可能的。由于1月会议纪要显示美联储并不像市场预期的那么鸽派,因此导致金银冲高回落,短期内回调可能在所难免。然而金银所处的整体宏观环境基本没有变化:美国政局的不确定和美国经济增长的放缓均压制了美元的强势。金银虽有回调,但下方支撑依然稳健。

2、欧元区经济疲软,欧元走弱拖累金银

根据华尔街见闻报道,2月21日欧洲央行公布的1月货币政策会议纪要显示:欧元区货币政策制定者越来越担忧贸易冲突对于经济增速的拖累,因此考虑为银行提供新一轮廉价长期贷款,以抑制长期利率上升。鉴于经济数据持续疲软,欧洲央行政策制定者表达了对经济放缓的担忧。欧元区经济增速可能会在几个季度内低于潜在增速。近期经济增长势头可能弱于此前预期。会议纪要指出,需要更多的数据评估中期经济放缓的影响。

欧洲央行委员们指出,经济放缓持续的不确定性正在增加,包括英国脱欧和贸易冲突的高度风险。会议纪要显示,欧洲央行将会在3月的货币政策会议上审核经济前景。分析认为,欧元央行3月份料下调经济预期,以使风险评估回归“大致平衡”。与此同时,会议纪要显示,欧洲央行担忧经济疲软影响通胀预期。

利率指引方面,会议纪要指出,市场对加息预期的转变和央行前瞻指引一致,也就是将保持利率至少到今夏不变。有分析认为,这意味着欧洲央行政策制定者依然保留今年下半年加息的可能性,尽管欧元区经济下行的风险正在上升。会议纪要指出,欧洲央行将于3月货币政策会议上审核经济前景,经济放缓的不确定性增加,需求更多数据评估经济放缓的中期影响。担忧欧元区经济疲软将影响通胀预期,市场对升息定价的转变符合指引。

值得一提的是,欧元区2月制造业PMI初值跌破荣枯线,创68个月新低,德国2月制造业PMI初值继续下滑,创74个月新低。欧元区2月制造业PMI初值49.2,为68个月新低。欧元区2月服务业PMI初值52.3,为3个月高点。欧元区2月综合PMI初值51.4,为3个月高点。制造业PMI初值跌破荣枯线,为2013年6月以来首次,对整体经济表现产生压力。2月欧元区整体经济增长集中在服务业,随着德国情况的好转和法国趋于稳定,欧元区2月服务业PMI初值创下3个月新高。尽管商业活动增速加快,但是需求仍较为疲软,新订单连续第二个月下滑。制造业新订单降幅创近六年来最大,其中新出口订单下降速度较1月加快。Markit首席商业经济学家Chris Williamson指出,欧元区2月经济仍接近停滞,继续显示经济扩张速率仍是2014年以来最弱之一。调查数据表明,一季度GDP增长可能很难超过0.1%。欧元区GDP增速已经连续两个季度处于0.2%的低位。

图:欧元区制造业PMI情况

数据来源:WIND 国信期货

欧洲央行1月货币政策会议纪要指出,欧元区经济发生衰退的可能性低,但不确定性大。欧元区经济增速可能会在几个季度内低于潜在增速,近期经济增长势头可能弱于此前预期。总之,疲弱的欧元区经济令欧元兑美元走弱。另一方面,近期惠誉公布将英国评级纳入负面观察名单,这意味着可能下调英国的AA评级。惠誉称英国的政局和脱欧更接近3月29日截止期让无协议脱欧的可能性增加,而无协议脱欧会导致英国经济和贸易前景大受干扰。这亦导致英镑兑美元走弱。主要非美货币的孱弱导致美元指数持续走强,进而拖累金银走势。

四、供需面分析

1、央行大规模购金行为支撑金价

世界黄金协会公布的数据显示:与2017年的4159.9吨相比,2018年的全球黄金需求达到了4345.1吨,这与全球五年平均需求(4347.5吨)相差无几。2018年需求的增长主要由达到50年高位的央行黄金净买入(651.5吨)所驱动,而第4季度的需求上升主要源于112.4吨的ETF净流入量,同比增长量几乎翻了5倍。但从全年来看,ETF的净流入量(68.9吨)与2017年相比,下降了67%。2018下半年金条与金币投资量加速,令全年的投资需求达到了1090.2吨,同比增长4%。2018年的金饰需求水平稳定在2200吨。2018年科技行业的用金量略微上升,达到334.6吨。

图:2018年全球黄金需求情况(单位:吨)

数据来源:WGC 国信期货

值得注意的是,2018年全球官方的黄金购买量达到了50年纪录高位。自从1971年尼克松宣布美元与黄金脱钩后,全球中央银行从未购买过如此多的黄金。2018年全球央行官方黄金储备增长了651.5吨,是有记录以来的第二高。根据世界黄金协会公布的数据,2018年俄罗斯的黄金购买量全球排名第一位,在其抛售美债的同时,购买了274公吨的黄金。排名第二位的是土耳其,总共购买了51.5公吨的黄金。排名第三位的是哈萨克斯坦,总共购买了50.6公吨的黄金。这三个国家的黄金购买量占了2018年黄金总购买量的58%。此外,匈牙利和波兰亦在2018年增加了其黄金储备。2018年全球央行总共购买了651.5公吨的黄金,较2017年大幅增加近75%。

图:2010年至2018年全球央行黄金净购买量(单位:吨)

数据来源:SRSrocco Report 国信期货

自从2008年全球金融危机以来,俄罗斯、中国等八家中央银行是黄金最大的买家。从2007年到2018年,俄罗斯和中国央行总共购入了2984公吨的黄金,约占前八位央行买家购入总量(3997公吨)的75%。排名第三位的哈萨克斯坦购入了283公吨的黄金,第四位的印度购入了241公吨的黄金,第五位的沙特阿拉伯购入了180公吨的黄金,第六位的土耳其购入了137公吨的黄金,第七位的韩国购入了101公吨的黄金,第八位的泰国购入了70公吨的黄金。未来各国央行料将继续净购入黄金。

图:2007年至2018年黄金购买量排名前八的央行(单位:吨)

数据来源:SRSrocco Report 国信期货

虽然2018年全球黄金供应依旧稳步上升至了4490.2吨,但是金矿产量几乎已经见顶。根据黄金头条报道,一些黄金行业人士认为,黄金矿产行业或许已经触及了顶峰水平。矿产行业触及顶峰意味着各矿企从地下挖出的黄金量触及顶部水平,可能将转而下行,但黄金矿产量未必看得出来这种变化。不过在黄金需求量日益增长的背景下,矿产量将越来越难以满足需求。Goldcorp此前就表示,在此前的40年里,黄金矿产量基本上一直稳定上升,但2018年或者2019年就可能开始下降,我们已经在顶峰了。

图:世界主要黄金矿产商2018年前三季度和2017年前三季度产量对比(单位:盎司)

数据来源:SRSrocco Report 国信期货

在黄金生产行业,随着近几年金价低迷,矿产商纷纷寻求抱团度过困境。去年9月全球第一大黄金公司加拿大的Barrick Gold以60亿美元收购了南非的Randgold Resources,创建了全球最大的黄金生产商,市值将超237亿美元。1月14日全球排名第二的Newmont Mining宣布将花费100亿美元收购黄金生产商Goldcorp,合并后的矿企将成为全球最大的黄金生产商,每年能生产约800万盎司的黄金。有消息称,黄金生产商Gold Fields希望和另一家南非生产商AngloGold Ashanti合并。对很多黄金生产商来说,即使目前金价回升到了1300美元/盎司的水平,但要盈利仍然很困难。Refinitiv GFMS的分析师们此前表示,2019年黄金矿产量将小幅减少至3266吨,虽然降幅并不大,但黄金矿产行业或许确实将开始从顶峰慢慢下降,而在实物需求持续强劲的情况下,这就意味着金价将被推高。

2、白银市场供应紧张,银价未来有望走强

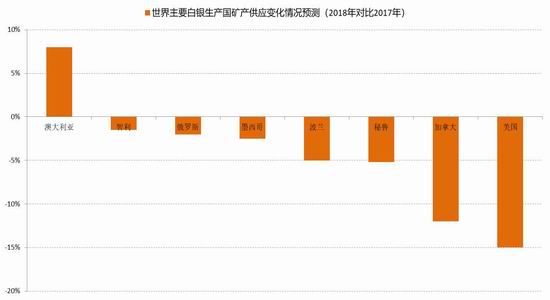

根据黄金头条报道,全球主要白银生产国的银矿供应下降的幅度或许超出业界预期。领先咨询公司的报告称,2018年全球白银产量温和增长1-2%,但是一些国家和大型矿业公司的数据显示,全球白银产量可能下降2-3%。

根据官方数据,墨西哥和秘鲁这两个主要白银生产国报告2018年产量下滑。墨西哥2018年1-10月的白银产量比上年同期减少2.5%,而秘鲁银矿供应下降了逾5%(1-11月)。此外,波兰铜矿公司KGHM报告称2018年前三季白银产量下降8.7%。白银是铜矿开采的副产品。波兰是2017年全球第七大白银生产国,KGHM是主要供应商。俄罗斯主要白银生产商Polymetal International去年一至三季度的银矿供应同比也减少了4%。降幅最大的是加拿大和美国,分别下降12%和16%。唯有澳大利亚实现增长8%。

图:世界主要白银生产国银矿产量供应变化情况

数据来源:SRSrocco Report 国信期货

根据《世界白银中期报告》的预计,2018年全球白银产量增加不到1%,归因于大洋洲、亚洲和非洲的增长。报告指出,北美地区的白银产量将减少540万盎司,这无疑主要是因为美国和加拿大。据分析师估计,墨西哥和秘鲁2018年的白银产量下降超过1200万盎司。如果再加上位于危地马拉的全球第二大主要银矿Escobal银矿完全关闭,白银产量可能还要减去1000万盎司。因此,即便中国和非洲的白银产量增加,但这是否能够抵消其他地区产量的下降仍值得怀疑。

图:2017-2018年世界主要白银生产国白银产量对比(单位:百万盎司)

数据来源:SRSrocco Report 国信期货

白银的需求来自三种截然不同的用途。消费者购买白银饰品和餐具。而投资者在市场动荡时期购买白银以避险,就像黄金一样。工业需求在白银需求中的占比最大,每年消耗大约55%的可用白银,而黄金这一比例约为10%。数百种产品的制作使用到了银,因其具有较高的导电性和导热性,还有良好的感光性,并且抗菌。彭博认为工业应用领域可能提振2019年白银的需求,预计到2023年白银的需求将增加50%。

图:中国光伏安装情况(单位:兆瓦)

数据来源:WIND 国信期货

图:中国工业用银情况(单位:百万金衡盎司)

数据来源:WIND 国信期货

Silver Institute发布的《2019年全球白银调查》中称,今年太阳能行业的白银需求将保持稳定。尽管中国最近改变了太阳能的补贴政策,但光伏需求仍将强力推动白银的使用,因为许多地方政府将继续提供激励措施,安装更多的太阳能。从目前到2022年,全球光伏容量每年将新增100吉瓦。该报告称,尽管中国太阳能发电增量的增长在去年略有放缓,但预计未来几年,印度、澳大利亚和欧洲各国的增加将抵消这一放缓。2017年,由于光伏行业的创纪录增长,白银需求同比增长了4%,而太阳能电池制造所用的银膏需求量,也从2016年的约7930万盎司增加到9410万盎司,同比增长约19%。Silver Institute预计白银行业将迎来乐观的一年,2019年已被证明是白银投资者的一个良好开端。

根据法国兴业银行的估计,今年白银产量预计在2.6万吨左右。这将是2013年以来的最低水平,并且意味着全球实物需求将连续第七年超过供应。从太阳能电池到计算机触摸屏,乃至医学,白银的工业使用正在蓬勃发展。富国银行认为,白银供应增长已经开始放缓,而且超过任何其他贵金属。

图:2013-2019年实物白银紧缺情况(单位:千吨)

数据来源:彭博 国信期货

业内分析师预计2018年全球白银产量将下降2-3%,而非像世界白银调查报告中所预测的增加8.65亿盎司。值得一提的是,近60%的银矿供应是铜、锌和铅生产的副产品。一旦以高杠杆债务为基础的经济开始崩溃,基本金属产量可能会大幅下降,这对全球银矿供应的影响将难以想象。一旦银矿供应大幅减少,银价上涨空间将被进一步扩大。

五、后市展望及操作建议

黄金方面:世界黄金协会认为今年在经济结构改革、金融市场不确定性和地缘政治动荡的支撑下,黄金需求有望增长。经济结构的改革会增加金饰、科技行业和长期储蓄方面的黄金需求。市场不确定性和地缘政治动荡会令作为对冲工具的黄金更具吸引力。与此同时,对美国经济增速放缓的忧虑抑制了美联储的加息欲望,打压了美元强势气焰,这对黄金来说是极度利好的。

白银方面:一直以来黄金对白银的影响力都很大,今年上半年黄金将引领白银走高,而下半年白银的表现有望超越黄金。很多迹象都表明白银前景看涨。首先,创纪录的白银净空头头寸和金银比是潜在的触发因素。其次,在白银需求不断增加的同时,供应不足的情况已经持续多年。再次,随着下半年全球经济的企稳,工业用量占需求总量50%以上的白银有望受到追捧。最后,随着白银市场投资需求的复苏,银价亦将受到提振。

预计未来一个月金银价格走势将以高位整固为主。沪金主力1906合约的主要震荡区间料在290-300元/克;沪银主力1906合约的主要震荡区间料在3750-3850元/千克。操作建议:维持长期多头思路。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)