内容概要

1.从供需角度来看,PTA3月份检修量不大,负荷或轻微降低;聚酯负荷在逐步恢复,但后期将面临高库存和现金流亏损的压力,负荷难以超过92%,总体上PTA或有轻微的累库,目前库存整体量不大,但后期去库进程可能不如去年顺利,在驱动上向下倾斜。

2.从成本端PX角度来看,供需格局偏紧的现状依然有望延续,裂解价差短期难以大幅下行,对PTA的价格有支撑。

3.05合约已经完成基差的修复,目前和现货平水左右;09合约贴水现货200元,在兑现预期的PX投产的利空影响;

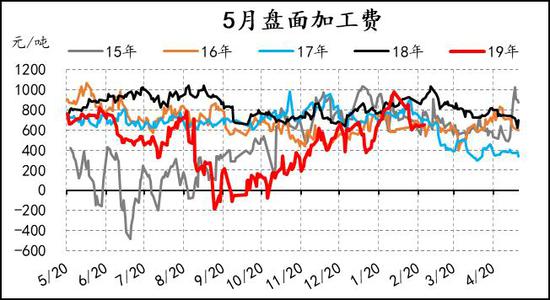

4.在加工费方面,5月和9月盘面加工费均处在历史同期的低位,说明向下做空的空间不大。

5.因此,目前PTA做多没有驱动支撑,做空驱动不强且安全边际不足,短期操作空间不大,可待PTA加工费恢复后布局空单。

乙二醇

1.目前06合约升水现货约150,09合约升水现货约220,远期的升水结构并不意味着供需有很强的改善预期,而是现货已经跌至底部,成本支撑效应特别明显。

2.高库存、期货升水和低利润的状态,反弹做空或者反套比较适宜。

一、行情回顾

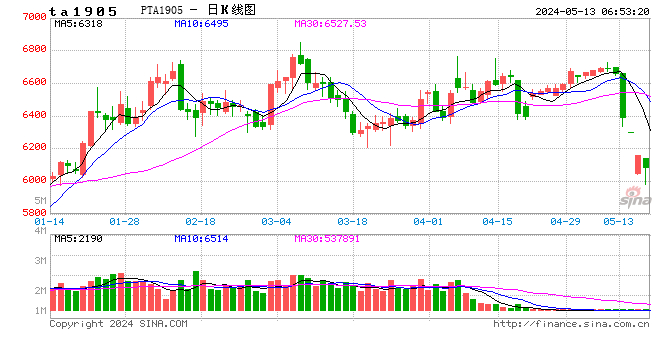

图:PTA1905合约与原油走势 单位:元/吨

资料来源:信达期货研发中心,文华财经

春节归来,PTA先大幅快速下行然后区间震荡,快速下行主要是对节前亢奋的预期进行修复。进入3月,脱离季节性累库压力,下游需求也有望复苏的PTA将如何表现?

二、基本面分析

1.需求端:终端恢复缓慢且备货充足,聚酯库存后期或压力凸显

春节过后,终端陆续开始复产。据CCF报道,今年年后的江浙加弹、织机综合负荷的回升都要略晚于去年同期。雨雪天气影响,工人回来的晚;甚至部分因本地聚酯产业链的延伸,出现本地用工需求,工人重新回到前期用工地的量或有下降,整体来讲,今年依旧出现了加弹、织机开工难的局面。而像长兴地区的污水处理厂开工就要到正月十八,配套导致喷水开车也都延后至十八后才能陆续开工。目前终端开工依旧不是很高,原料消耗库存缓慢。另外,下游节后原料备货集中在20-30天附近。订单方面,织厂依旧以复工为主要目的,订单依旧安静。

总体而言终端的情况是,恢复缓慢,备货较多,订单冷清。在这种情况下,即使后期生产全面恢复,也难以产生大的投机性需求,预计3月上旬聚酯成交可能持续冷清,中下旬有望刚需采购。在这种情况下,聚酯端将面临很大的库存压力,目前聚酯的库存正在攀升,3月中下旬将升至高位。根据国内外经济发展形势来看,今年终端需求情况不如去年,将造成聚酯的去库预期不及去年,在高库存压力下,聚酯企业一般会进行降价促销,若该措施不能降低库存水平,将降低自身生产负荷减轻库存和亏损水平,因此整体上聚酯端将面临高库存和资金占用的压力,对PTA需求刚需为主。

图:织造企业库存

资料来源:信达期货研发中心,CCF

图:浙江织机负荷

资料来源:信达期货研发中心,CCF

图:聚酯产品利润

资料来源:信达期货研发中心,CCF

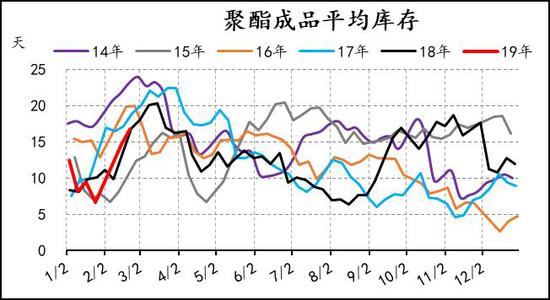

图:聚酯产品库存

资料来源:信达期货研发中心,CCF

图:聚酯产销

资料来源:信达期货研发中心,CCF

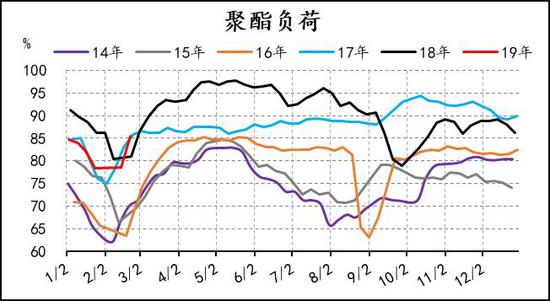

图:聚酯负荷

资料来源:信达期货研发中心,CCF

2.供应端:装置负荷高位,3月份检修量不大

从2019年1月1日起,CCF对PTA的产能基数进行了调整,导致负荷也发生了变化。因持续停车时间超过两年,将翔鹭1#165万吨、华彬1#60万吨、2#60万吨、3#60万吨,四条线合计345万吨/年的产能剔除,截至2018年12月31日CCF国内PTA产能基数调整至4578万吨/年,调整以后的负荷相当于比之前的高了7%。

目前PTA装置处在高负荷运行的状态中,3月份恒力计划半个月,整体负荷可能会轻微降低,整体上3月份供可能略大于求,整体累库约10万吨附近。

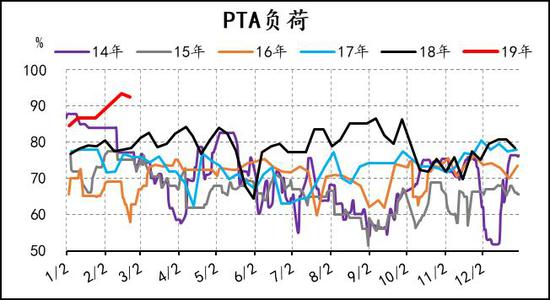

图:PTA开工负荷

资料来源:信达期货研发中心,CCF

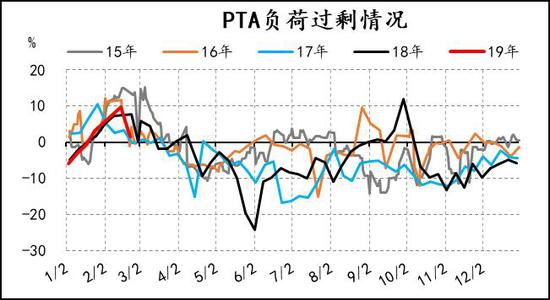

图:PTA负荷过剩情况

资料来源:信达期货研发中心,CCF

图:PTA开工预测

资料来源:信达期货研发中心,CCF

图:PTA现货加工费

资料来源:信达期货研发中心,CCF

3.库存:累库速率或放缓,但去库可能不如去年顺利

目前无论是社会库存和流通库存困处在历史同期偏低水平,绝对库存量不高,但是关于后期的去库情况,目前来看,如果聚酯负荷90%,PTA库存可能会维持目前的水平;如果聚酯的负荷92%,库存才会轻微的降低。今天的去库很有可能不会像去年那样顺利,市场有可能出现预期差行情。

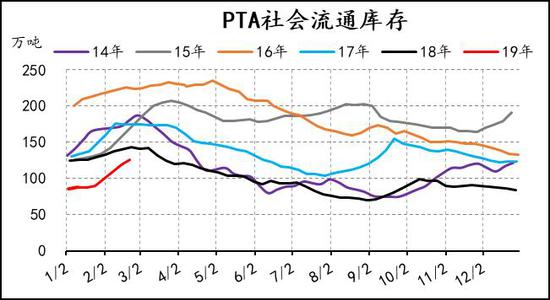

图:PTA社会库存

资料来源:信达期货研发中心,CCF

图:PTA流通库存

资料来源:信达期货研发中心,CCF

4.成本端:PX保持有望强势

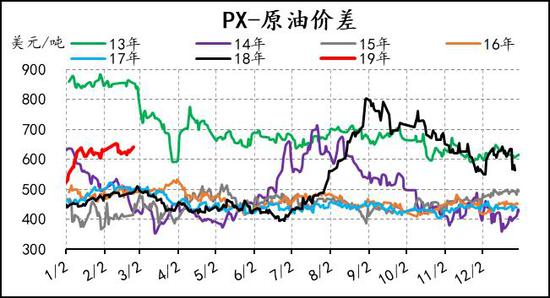

虽然2019年是国内PX的投产大年,但其投产进程主要集中在下半年,目前PX仍维持供需偏紧的状态,库销比或继续走低。目前PX-原油的裂解价差维持在600美金/吨以上,远高于往年,这可其贡献偏紧的现实相匹配,并且短期内该裂解价差有望维持,但需要关注恒力装置投产进程影响。

图:PX库销比

资料来源:信达期货研发中心,CCF

图:PX裂解价差

资料来源:信达期货研发中心,CCF

三、市场结构与行情讨论

从供需角度来看,PTA3月份检修量不大,负荷或轻微降低;聚酯负荷在逐步恢复,但后期将面临高库存和现金流亏损的压力,负荷难以超过92%,总体上PTA或有轻微的累库,目前库存整体量不大,但后期去库进程可能不如去年顺利,在驱动上向下倾斜。

从成本端PX角度来看,供需格局偏紧的现状依然有望延续,裂解价差短期难以大幅下行,对PTA的价格有支撑。

05合约已经完成基差的修复,目前和现货平水左右;09合约贴水现货200元,在兑现预期的PX投产的利空影响;

在加工费方面,5月和9月盘面加工费均处在历史同期的低位,说明向下做空的空间不大。

因此,目前PTA做多没有驱动支撑,做空驱动不强且安全边际不足,短期操作空间不大,可待PTA加工费恢复后布局空单。

图:PTA01基差

资料来源:信达期货研发中心,CCF,wind

图:PTA05基差

资料来源:信达期货研发中心,CCF,wind

图:PTA01基差

资料来源:信达期货研发中心,CCF,wind

图:PTA05基差

资料来源:信达期货研发中心,CCF,wind

四、乙二醇

1.供应端:国内生产负荷高位,海外新装置投产

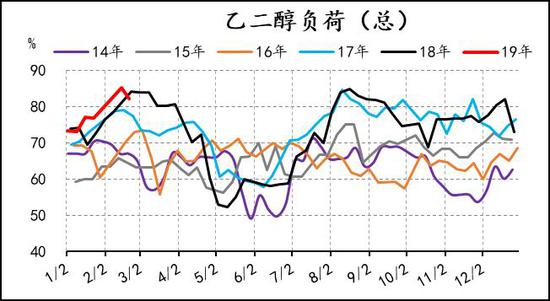

国内乙二醇目前的状态是高负荷低利润。无论是乙二醇的总负荷或者煤制乙二醇的负荷均是处在历史同期高位水平,从季节性的角度上看,3-8月份乙二醇会有季节性的检修,负荷会走低。就3月份的负荷,结合装置的检修计划来看,检修量不大。

图:乙二醇负荷

资料来源:信达期货研发中心,CCF

图:煤制乙二醇负荷

资料来源:信达期货研发中心,CCF

图:不同工艺生产乙二醇利润情况

资料来源:信达期货研发中心,CCF

图:乙二醇成本

资料来源:信达期货研发中心,CCF

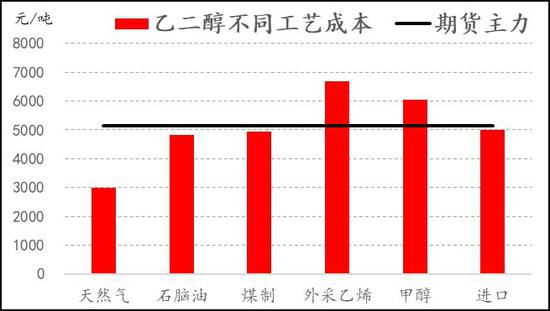

但是目前利润很差,外采甲醇和乙烯制乙二醇亏损明显,但二者的产能占比不大,影响也不大。煤制乙二醇和石脑油的盈利情况也是很薄弱,一旦价格击穿成本位,就能看到装置降负的消息,成本支撑较强。

海外方面,有两套装置合计147万吨的产能已经投产,并且主要的影响市场是亚洲。韩国乐天在美国投产的装置,近期已经开始向韩国发送乙二醇;马来西亚的装置在试车。我国乙二醇的进口依存度约60%,并且进口乙二醇具有成本极低和质量高的竞争优势。

图:乙二醇海外投产

资料来源:信达期货研发中心,CCF

2.库存:目前库存历史高位,短期缓解无望

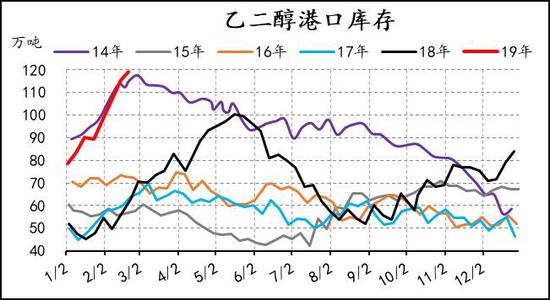

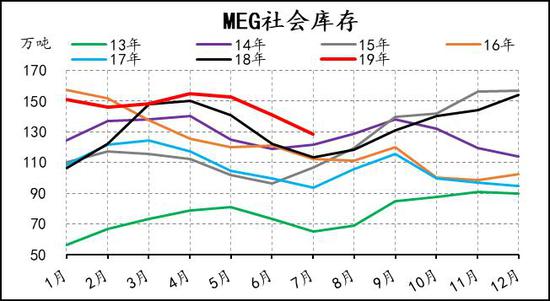

目前乙二醇的港口约120万吨,处在历史高位水平,库存压力十分大。结合供需的情况,3-4月份库存有望高位维持,库存压力短期难以缓解,驱动向下。

图:乙二醇港口库存

资料来源:信达期货研发中心,CCF

图:乙二醇社会库存

资料来源:信达期货研发中心,CCF

3.市场结构与行情讨论

目前06合约升水现货约150,09合约升水现货约220,远期的升水结构并不意味着供需有很强的改善预期,而是现货已经跌至底部,成本支撑效应特别明显。

高库存、期货升水和低利润的状态,反弹做空或者反套比较适宜。

图:06合约基差

资料来源:信达期货研发中心,CCF

图:6-9价差

资料来源:信达期货研发中心,CCF

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)