天然橡胶价格长期的下跌,促使橡胶内在利润空间被持续压缩,导致国外转移国内搬库存的模式会因为利润缩水的原因而结束,出现天然橡胶价格的低点。排除天气因素的影响,库存结构有望改变,反弹行情值得期待。但由于供应仍处于高峰,反弹高度受限。

要点:

宏观经济形势复杂

基建投资发力、房地产放缓

橡胶价差结构缩小、年内有望出现低点

观点和策略:2019天然橡胶单边下行结构有望改变,年内出现价格低点,库存结构改变。预期价格波动9000-15000点之间。

一、2018年行情回顾

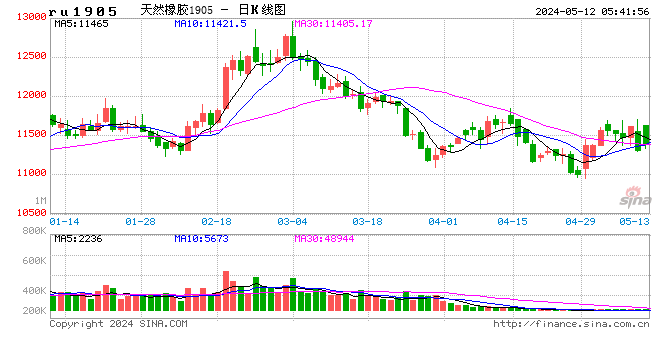

2018年天然橡胶价格整体保持震荡下跌行情,1月中旬到3月下旬,受到供应旺季以及需求淡季的影响,库存逐步累积,橡胶价格持续下跌。虽然泰国等出台相关政策利好支撑,但市场反应平淡,对价格支撑作用较低。同时美国宣布对中国产品增加关税,加剧了市场对下游消费需求的担忧。3月下旬到5月下旬,天然橡胶大幅下跌之后,得到阶段性缓和,期现价差的缩小使得套利资金短期出局,同时偏低的橡胶价格措施局部投机性资金抄底,引发反弹。这个阶段走势比较明显的延续了2017年价格走势的特征,修复下跌速率。虽然期货价格有所反弹,但现货市场需求缺乏亮点,库存结构压力仍存,同时期现价差的再次扩大,引导套利资金再次进场。5月下旬到6月下旬,橡胶再次出现一波下跌行情,20号胶获批设立以及中美贸易冲突的增加,进一步引发市场的担忧。6月下旬到10月上旬,橡胶价格出现接近4个月的横盘走势,主要因素是期现价差套利空间的减少、橡胶绝对价格的优势使得市场矛盾加大,其他工业品价格不断的上涨,对橡胶投机性多头产生积极的影响。10月下旬之后,橡胶价格再次出现一波下跌行情。交割库存的压力、产区雨水偏少有利于割胶、汽车需求下滑等因素。整体来看全年,橡胶走势延续2017年的行情特点,下楼梯特征。核心矛盾仍是供大于求的预期,期间有期现价差套利因素的影响,季节性特点非主流。

图1:橡胶指数

(数据来源:文华财经)

二、市场分析

(一)宏观经济形势复杂,内外增长动力略显不足

党的十九大报告中指出,“我国经济已由高速增长阶段转向高质量发展阶段。明确提出经济发展质量放在核心位置,同时2018年经济工作报告也下调了全年的经济发展目标。所以未来,依靠堆积债务粗放式发展的模式难以持续,经济结构将会优化,民营企业、创新科技、新经济增长点将成为重点。

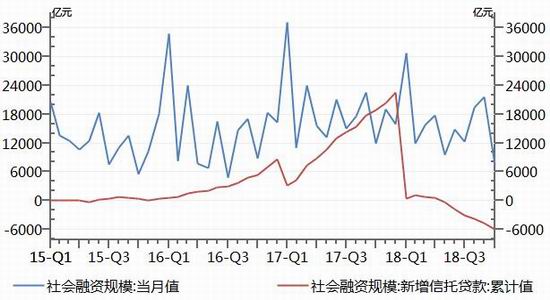

2016年-2017年通过积极宽松的货币以及财政政策带来的经济复苏增长,受到上游价格上涨效应的作用,带来企业利润的回升,同时房地产市场的集中爆发,促使投资需求集中释放,带动宏观经济复苏。经济的复苏从结构上看,仍然是靠基建投资以及房地产市场,仍是过去粗放式的发展模式,高储蓄率下这种模式往往带来较高的效率,资源集中在政府手中,城镇化提速。但背后也带来的是负债的增长。当储蓄率下降之后,这种模式往往给企业以及政府带来过高的债务率,投资效率边际效率开始递减,泡沫风险开始增加。近年以来中国开始实施去杠杆化,导致市场利率上升较大,企业违约风险增加。2018年年中以来,货币政策出现的变化,温和去杠杆,而并非之前的加杠杆模式。2018年针对于政府隐形债务成为核查的重点,导致PPP项目缩量,改变了以政府信用作为信用扩张的模式,从而带来基建投资的回落,给经济发展带来下行压力。由于长期国有企业以及政府信用扩张模式,导致民营企业信用体系没能建立起来,处于信贷市场边缘化的位置,市场资金投资缺乏有效目标。所以2019年,民营企业的风险定价体系需要在市场经济发展中逐步建立起来,承接市场投资,是经济转型过程中必要的一步。

图2:企业利润结构

(数据来源:WIND)

图3:社会融资规模

(数据来源:WIND)

2018年基建投资从前10个月下滑至3.7%,之前增速维持在15%以上。所以2019年市场,随着中国经济的转型,之前靠基建以及房地产投资带动经济发展的模式持续性不强,但是如果快速转换,出现断崖式的下降容易刺破泡沫,引发经济金融系统问题。所以在新的经济结构没有建立之前,旧模式仍会存在,新旧模式穿插,用时间换空间。所以2019年我们认为投资快速下滑的局面将有所转变,增速有望提升。

图4:PPP项目

(数据来源:WIND)

图5:固定资产投资

(数据来源:WIND)

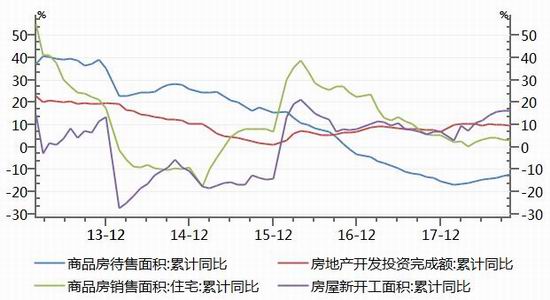

2015年的时候房地产企业发行了大量的企业债,主要是因为企业债的利率非常低,大大的降低的企业的融资成本,主流房地产企业信贷成本只有5%,央企甚至可以更低。而在2014年房地产企业很多利用的是海外资本或者信托市场,利率高达8%-10%。我们看到了2015、2016年疯狂的房地产市场,以及地王频频出现的局面。2017-2018年由于政府对房地产市场的严控,现在企业债发行困难,甚至完全停止的局面。根据3-5年的还债期,2018-2020年房地产企业面临很大的现金流压力。我们看到部分企业当年拍卖的地王,现在都在以成本价甚至低于成本价的方式出售,目的就是为了现金流。而年底有权威人士表示,国家发改委对贯彻落实党中央、国务院关于房地产调控的决策部署是坚决的、一贯的,也是非常严厉的,这一点在企业债券融资方面也是一致的。按照中央关于房地产长效机制建设的精神,目前国家发改委企业债券只支持棚改、保障性住房、租赁住房等有限领域的项目,不支持商业地产项目。2019年的房地产投资增速,我们认为将出现下滑。

图6:房地产销售、新开工、投资

(数据来源:WIND)

图7:房地产数据

(数据来源:WIND)

(二)美林时钟防御型策略,商品市场看空情绪较高

美林投资时钟理论按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段:1、衰退期:投资收益,债券>现金>股票>大宗商品。2、复苏期:投资收益,股票>大宗商品>债券>现金。3、过热期:投资收益,大宗商品>股票>现金/债券。4、滞胀期:投资收益,现金>大宗商品/债券>股票。从目前各种资产组合表现来看,债券市场目前表现最好,持续上涨。股票走势表现较差,持续下跌盘整。商品走势在今年的10月分之后开始持续下跌,成为表现最差的品种。从对应的美林时钟投资收益表现来看,市场对商品价格看空情绪较高,预期持续数月。

图8:国债期货走势

(数据来源:文华财经)

图9:上证指数

(数据来源:文华财经)

图10:文华商品

(数据来源:文华财经)

(三)天然橡胶市场供需矛盾会有所延续,但年内有价格低点

天然橡胶在2011-2012年是东南亚种植的高峰期,对应产胶期高峰将在2018-2019年,所以目前橡胶的供应高峰仍会持续。从产量的情况来看,目前泰国等东南亚国家产量基本正常,同时泰国政府批准了180亿泰铢的橡胶种植补贴计划,这个计划并不能实际减少橡胶的产能,反而有利于产能的释放。而国内方面,目前天然橡胶“保险+期货”模式也在逐步成熟,快速扩张局面,降低了成本因素对橡胶价格的支撑。

图11:天然橡胶新增种植面积

(数据来源:WIND)

库存结构方面,目前保税区、上期所的库存结构压力仍存,处于增长的局面。今年在老胶出库之后,上期所库存重新回到33万吨水平,去年同期仅为26万吨,增加了接近7万吨,处于近几年以来的最高水平。保税区库存方面,由于移库的影响,使得保税区库存有所下降。但实际上库存部分被移到库外,库存大约仍有35万吨的水平。同时后期到港量仍保持增加态势,库容压力出现紧张,所以目前库存压力较大。而其中重要因素,在于期现套利的需求仍在增长。

图12:天然橡胶期货库存

(数据来源:WIND)

下游需求方面,2018年轮胎需求增速放缓,主要是受到政策影响,拖累增速。2019年1月1日,美国对中国轮胎征税,所以年底之前下游工厂出口提速,但2019年的需求将会受到影响,尤其是1月份开始。整体来看,目前轮胎厂开工率保持75%的水平,但是我们认为2019年的上半年形势不佳,可能下滑,尤其是中美贸易战的影响将更为直接。国内方面,今年汽车消费增速不佳,10月份汽车产销数据分别同比下降10.05%和11.7%;其中乘用车与商用车销量分别下滑13%、2.8%;今年1-10月,汽车产销2282.58万辆和2287.09万辆,同比下降0.39%和0.06%;10月份重卡销量7.9万辆,同比下滑14%,全年而言,增速放缓明显。

图13:轮胎开工率

(数据来源:WIND)

图14:汽车产销量

(数据来源:WIND)

图15:非标套利价差结构

(数据来源:倍特期货)

最近两年,由于天然橡胶期货与现货的价差结构优势,标准胶以及非标准胶都存在一定的套利空间,天然橡胶期货存在的升水优势,使得多现货空期货的正套模式风险较低,收益相对不错。所以带来了库存的增长。从最近3年的数据来看,这种套利空间正在逐步压缩,尤其是今年下降的较为明显,所以预期2019年的套利空间会进一步压缩,甚至出现收益为0的时间段,主要是针对非标套利,此时我们认为橡胶的库存结构将有所变化,有望出现底部。

图16:期货价差结构

(数据来源:博弈云)

三、2019年走势预测

2018年的橡胶走势可以说是震荡下跌,库存结构压力不减以及需求的下滑,悲观情绪较高。但2019年,我们认为橡胶市场将有所改观,持续的价格下跌,使得橡胶不论是单边投机还是套利、套保等利润空间被压缩,在2019年有可能出现为0的局面,这种局面之下,橡胶的库存结构有望出现改变,有增库存结构转变为降库存结构,橡胶的价格也有望迎来久违的反弹行情。从宏观以及价格因素来看,我们比较看重9000-10000点这个区域,橡胶价格有望迎来底部。如果橡胶价格反弹出现,在排除天气因素的影响下,上方的高度我们认为也相对有限,尤其是期现套价差快速扩大之后,新的套利机会重现,橡胶价格将再次受到压制,所以高位我们设定在14000-15000点。

倍特期货 魏宏杰 杜辉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)