摘要

从历史规律与经验中寻求未来的上升轨迹

从历史的角度看,十年前(即2008年),强筋小麦的价格是2000元/吨,玉米价格低些为1800元/吨水平,相差200元/吨。如今,强麦的价格从最高3000元/吨回落至2600元/吨一带;而玉米现在的价格仅回升至1900元/吨一线,相差700元/吨。

如今,经过几年的“去库存”战略,国储清库任务基本完成,临储玉米仅剩下8000万吨水平。

因此,在产量停滞,需求刚性增长的态势下,未来玉米价格重返2500元/吨是可以预期的。最早的时间或许在明年的冬际。

就现在而言,大连玉米曾在4月份有一波上涨行情,主要是天气和人气促成的;当下正在进行ABC调整之中,因新玉米上市等。按往年规律,12月份下旬,玉米消费旺季就将逐渐来临,市场有望在采购和消费双轮驱动下再度上涨,涨势将持续至明年3月份。

最大的风险点是:取消玉米的进口配额。这会在心理上造成冲击,但实质影响不大。

2019年玉米展望:上涨依旧是主基调

一、玉米市场的回顾与现状

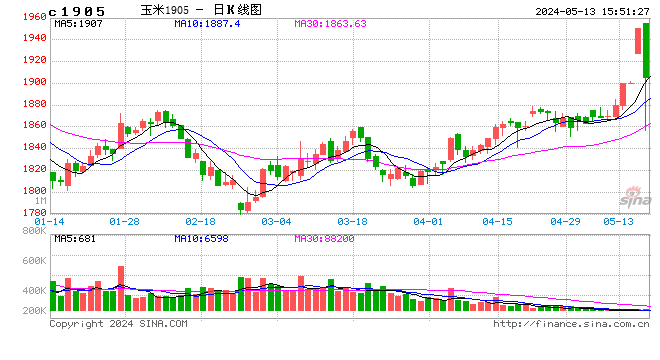

今年大连玉米市场的上涨是从4月27日(指数报1728元/吨)开始的,一直持续至9月10日的高位(指数报1954元/吨)。上涨了226元/吨(+13%)。随后,市场呈现出“穿头破足”式ABC结构调整。当前,运行的是大C浪。估计C浪的调整将持续至12月份下旬。

可以说,今年的上涨较往年提前,从4月份就开始了。其时的主要因素是:1、担心玉米主产区天气问题,从而导致产量的下降。2、对于未来需求的乐观预期,因产需缺口与库存下降。3、中美贸易战前景恶化,导致替代品(如高粱)进口减少。

然而,从9月初开始,市场进入一个新的阶段,至今呈现出调整状态。从技术而言,这是一个中继形态,属于蓄势,为未来的上涨积蓄动能。

现阶段的主要方面有:1、拍卖后陈玉米出库问题。据悉,还有2000万吨玉米需要出库。2、新玉米集中上市问题。因农户惜售和今年气候因素,今年上市时间比去年推迟半个多月。3、G20会议后,中美贸易战出现转机。当下首要是解决美国农产品的出口恢复问题。

就未来及2019年而言,大连玉米的走势将如何呢?

1.“去库存”战略仍将进行,2019年上涨的根基是什么?

2.作为往年冬季的消费旺季,上涨行情依旧会展现吗?

二、玉米“供给侧改革”的核心:“去库存”

玉米是我国农产品“供给侧改革”的第一首选品种,是因为其庞大的难以消化的库存,国内仓库基本处于胀库状态。据悉,2016年拍卖前夕,仅临储库存就有2.58亿吨,足够一年的消费量。

可见,“去库存”是玉米“供给侧改革”的核心任务。为此,我国农业部对玉米战略手段是:引导农户削减玉米种植面积。

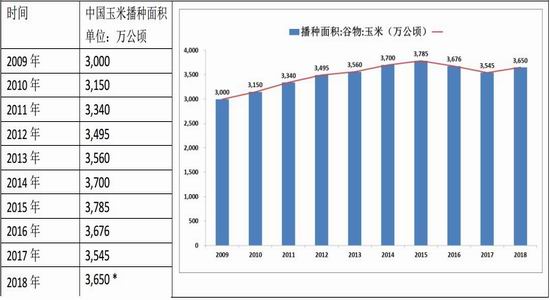

从USDA的历史数据以及表1看,在2016年以前,我国玉米播种面积曾出现连续13年增长,面积增长了27%。

然而,从2016年开始,玉米种植面积出现了下降,下降了2.8%,为3676万公顷。也就是从这一年9月份(秋收)开始,玉米市场出现反转,并步入了上升周期。

2017年玉米播种面积又下降了3.5%,为3545万公顷。同年11月初,在冬季旺季的驱动下,大连玉米出现了一波长达2个多月(2018年1月初见顶)的上涨行情。

2018年,我国玉米的种植面积为3650万公顷,略增105万公顷,增加了2.9%。面积略增主要是上年农民玉米种植效益较好造成的,而国家战略意向并没有改变。由于今年气候不佳,玉米产量反而略有下降。从今年4月底到9月初,玉米在减产预期等因素促成下走出了一波上涨行情。

据悉,2018年黑龙江省对玉米生产者的补贴大幅降至25元/亩;并且,预计2019年该项补贴将被取消。如此看来,政府依旧是希望农户减少玉米的种植面积,且扩展本地大豆生产。

表1:中国玉米播种面积

数据来源:Wind资讯 国联期货 *号:2018年数据采用10月份USDA数据,为与过去数据保持一致性。

与种植面积停滞对应的是:近年我国玉米消费呈现出稳步增加的态势,从而使得库存逐年下降。

现在,让我们看看“临储库存”的演变:

2016年国储玉米拍卖之前,临储玉米量为2.58亿吨。当年,玉米累计拍卖了2200万吨,年底国储库存降至2.36亿吨。2017年,国储又拍卖了临储玉米5700万吨,年底库存降至1.79亿吨。

2018年,国储超预期地拍卖了1亿吨,临储库存下降至8000万吨水平。对此,有专业人士惊呼:国家“去库存”战略基本完成。

现在的问题是:如果明年继续按今年的速率进行拍卖,那么,国储将无法满足市场的正常需求!

因此,必须从市场中补充库存。实事上,中储粮近期一直在不同的收购点采购新玉米。这也是玉米现货较为坚挺的原因之一。据国家粮食和物质储备局统计,截止11月15日,山东、黑龙江等11个主产区累计收购玉米1673万吨,同比减少126万吨。由于今年农民惜售,大量收储并不是一件容易的事情。

三、11月USDA报告解读:中国玉米供求平衡表

在解读11月份USDA报告前,需要做一个特别说明。由于中国统计局的玉米数据(2007-2017年)做了重大调整,导致USDA的玉米数据亦随之调整。尽管历史数据的变化(产量、消费、库存等)不应当会影响市场的走势;但是,还是产生了偏空的影响,并导致了大连玉米市场的大幅调整。具体数据的变化,可参考中国玉米平衡表2。

从理论上说,平衡表数据是过去时,调整不会影响现在和未来,更改变不了未来的趋势。但会影响当下的市场心理。以下,将从两个方面解读平衡表。

1、从库存/消费比趋向看

就农产品而言,库存/消费比是研判价格趋向的重要指标。通常,库存/消费比出现峰值,并拐头向下;那么,这是市场重要的逆转信号,并表明市场脱离熊市,逐渐转变为上升周期。

从历史的数据中,我们得知:2015/16年度,我国玉米库存/消费比达到了一个峰值。

随后,2016/17年度库存/消费比出现了下降,为87%。如此,直接导致了大连玉米在2016年9月30日触底反转,涨势呈现两波较强的上涨,最终在2017年的3月28日出现调整。

2017/18年度库存/消费比继续下滑,降至84%。如此,在2017年10月30日,大连玉米出现了一波强劲的季节性上涨,涨势延续至2018年的1月5日。

据11月份USDA最新预测:2018/19年度我国玉米库存/消费比将继续回落至75%。由此可见,库存/消费比的进一步回落,为本年度玉米的上涨奠定基础。上涨依旧是主基调。

表2:中国玉米供求平衡表(单位:百万吨)

数据来源:USDA 国联期货

2、从产量和需求两方面数据看

先分析产量数据:

我国农业供给侧改革以玉米为先导,鼓励种植大豆等缺口较大的农作物。如此,近几年玉米播种面积没有像过去那样连年增长,而是停滞不前。其产量也是如此。

从USDA最新数据看,从2016/17年度玉米的产量为26361万吨;2017/18年度下降了454万吨为25907万吨;2018/19年度产量再度下降307万吨为25600万吨。可见,玉米“供给侧改革”的效果是显著的,产量停滞为“去库存”奠定了战略基础。

再分析消费数据:

从历史数据看,自2005/06年度至2018/19年度,共13年度里,除了2014/15年度消费略降外(2015年玉米大跌),每年消费均处增长状态,即便在2008年金融危机当中。可见,玉米消费的刚性增长是与人民生活质量的提高是息息相关的。

从表2看,2016/17年度我国玉米消费总量为25500万吨;2017/18年度增长了800万吨为26300万吨;2018/19年度又增长了1300万吨为27600万吨。

由此可见,产量停滞,而消费量的不断增长,必然导致产不足需的缺口扩大,从而使得库存逐年下降。据11月USDA报告,2018/19年度中国玉米产量2.56亿吨(同比-1.1%),总消费量2.76亿吨(比上年度+4.7%)。产需缺口2000万吨,期末库存降至2.07亿吨。

在此,还是要特别说明一下:USDA此次调整数据有可能存在从一个极端走向另一个极端。例如,预估2018/19年度中国玉米的期末库存为2.07亿吨。当下,国储手中还有8000万吨陈玉米库存。如果明年继续拍卖出1亿吨,那么,中国的库存至2019年秋季怎么可能还有2亿吨!所以,关键还是要看现货市场的具体表现;即:供给紧张否?农户惜售否?

四、从历史规律与经验中寻求未来的上升轨迹

从历史的角度看,十年前(即2008年),强筋小麦的价格是2000元/吨,玉米价格低些为1800元/吨水平,相差200元/吨。如今,强麦的价格从最高3000元/吨回落至2600元/吨一带;而玉米现在的价格仅回升至1900元/吨一线,相差700元/吨。

是什么原因造成玉米从2015年巅峰的2500元/吨回落至2016年的谷底1400元/吨?是因为全国库存均处于胀库状态,国家不再收购,并还之于市场化管理。

如今,经过几年的“去库存”战略,国储清库任务基本完成,临储玉米仅剩下8000万吨水平。

因此,在产量停滞,需求刚性增长的态势下,未来玉米价格重返2500元/吨是可以预期的。最早的时间或许在明年的冬季。

从玉米销售规律看,往年会有三次收粮高峰。一次是9月份新玉米上市初期;第二次是春节前后新玉米自然风干后;第三次就是每年5、6月份小麦上市之前。就经验看,第二次收粮高峰往往伴随着冬季消费旺季,价格基本以上涨为主,尤其是在供求偏紧的状态下。

就现在而言,大连玉米曾在4月份有一波上涨行情,主要是天气和人气促成的;当下正在进行ABC调整之中,因新玉米上市等。按往年规律,12月份下旬,玉米消费旺季就将逐渐来临,市场有望在采购和消费双轮驱动下再度上涨,涨势将持续至明年3月份。

风险点:中美贸易

市场传闻:元月1日起,中国将恢复大豆的进口。市场尚未有专门针对玉米的进口报道。

据查考,今明两年中国玉米的进口配额均为720万吨。在没有中美贸易战之前,中国进口玉米仅几百万吨的水平,很少超过配额。那么,此战之后,中国是否取消配额呢?在历史当中,当中国进口玉米上千万吨后,CBOT玉米均会出现大幅上涨。当下,美国CBOT玉米正处在10年的底部区域。

可以说,最大的风险点是:取消玉米的进口配额。这会在心理上造成冲击,但实质影响不大。

图1:大连玉米指数(周线)走势设想图

数据来源:文华财经 国联期货

图2:大连玉米指数(月线)走势设想图

数据来源:文华财经 国联期货

国联期货 吉明

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)