——纸浆年报

报告导读

从纸浆的港口库存来看,当前国内港口以及国外港口库存均处高位,一定程度上体现了2018年纸浆供过于求的情况。但预计2019年开始全球纸浆产能投放增速将小于纸浆需求增速,纸浆行业或将逐步进入去库存阶段,整体纸浆行业供大于求的格局将边际改善。

节奏上看,考虑到国内造纸和纸浆行业的周期性,我们认为纸浆价格在2019年存在着两轮驱动,第一轮为2019年初期贸易商进口下滑引起的主动去库存,第二轮为2019年Q2和Q3造纸行业产能投放以及贸易战缓和因素导致的被动去库存。下半年终端需求是否能承接大量的造纸行业产能投放存在着较大的不确定性,因此,整体来看2019年上半年浆价整体驱动向上,下半年不确定性较大。

1.2018年纸浆行情回顾

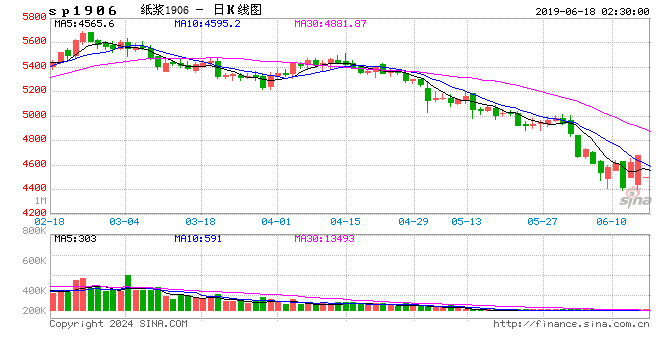

图1:2018年纸浆期货走势

资料来源:浙商期货研究中心

图2:纸浆和纸现货价格走势回顾

资料来源:浙商期货研究中心

回顾2016年底以来纸价以及浆价的行情变化,从2016年底到2017年底的上涨主要分为两个阶段,第一阶段为纸价驱动浆价上涨,由于造纸行业去产能以及16年底环保督查的影响,包装纸价格快速上涨,从而带动上游纸浆价格的上涨;第二阶段为浆价驱动纸价上涨,由于2017年7月份废纸禁令政策的影响,国外废纸进口大幅下降,而废纸的供给缺口进而使得作为替代品的木浆需求上升,在需求推动下导致木浆价格飞速上涨,进而推动纸价上涨。另外,外部突发事件进一步推动了浆价的上涨。

2018年以来,由于中国经济开始放缓,且中美贸易战对需求产生了较大的影响,在需求端不佳的情况下,库存开始逐步累积,纸价以及浆价均开始高位回落。但由于需求端带动的价格下降存在一定的滞后性,且纸浆行业存在贸易商年末返点的因素,因此纸价的降幅大于浆价的降幅,18年11月份之前基本呈现浆强纸弱的格局,导致中小纸厂严重亏损。在18年年底纸浆内外盘价格接近倒挂,导致贸易商拿货积极性不高,且返点季逐步结束,因此纸浆价格开始大幅下降,总体来说目前浆纸价格均已经降至较低位置。

2.2019年纸浆供给端

2.1.全球纸浆产能投放

根据《CapacityGrowthCouldUndermineRecentGainsinMarketPulpGrades》的预计,2018年为纸浆产能投放的高峰期,其中针叶浆产能投放102.5万吨,阔叶浆产能投放236.5万吨;但从2019年开始,纸浆产能投放速度开始下降,预计2019年针叶浆产能投放约为19万吨,阔叶浆产能投放约为79.5万吨。其中阔叶浆主要产能投放集中在巴西,针叶浆产能投放主要集中在欧洲地区。

图3:针叶浆产需增速对比

资料来源:浙商期货研究中心

图4:阔叶浆产需增速对比

资料来源:浙商期货研究中心

2.2.国内废纸浆供给

2017年开始,我国开始逐步限制废纸的进口,原材料缺失对下游包装纸企业的生产经营造成了严重的影响,尤其是中小纸厂,在进口废纸门槛提到的情况下,废纸进口配额逐步集中于大型纸厂,而部分小纸厂的生产几乎停滞。在解决废纸原料问题方面,目前主要有三个途径,第一是提高国内的废纸回收量,但由于国内废纸质量不达标,不能完全替代进口废纸,且由于我国出口携带了大量的包装纸,因此国内可回收废纸量也存在一定的限制;第二是进口木浆来替代废纸浆,但是该方法会导致成本增加较多,预计可持续性较低;第三是将废纸在国外加工成废纸浆或者成品纸再进口,该方法将国内过剩产业向国外转移,是目前废纸替代最佳的方法。从2017年开始,玖龙、理文、山鹰等大型造纸厂已经开始大规模在海外布局[见附录],预计接下来成品纸进口量将会持续增长。

我们尝试对2019年废纸浆的供需缺口做出预估:

1、由于政策要求废纸进口量在2020年底前降至0[相关政策见附录],我们预计2019年废纸进口再下台阶,全年进口量降至1000万吨左右;

2、国内废纸回收量我们根据纸和纸板的消费量以及回收率来预计,纸和纸板的总体消费量与GDP增速相关性较高,我们可以通过IMF对GDP增速的预测以及两者的相关关系估算出纸和纸板消费量,国内废纸回收率基本保持稳定增长,可以根据前四年平均增量来预测。

3、吨纸制浆量基本上变化不大,我们取前四年均值。

4、废纸浆理论年需求增量基本与箱板瓦楞纸、新闻纸、白板纸的合计年需求增量保持一致,我们根据上述四大纸种的预计年需求增量得出理论废纸浆理论年需求增量。

根据我们测算,2019年废纸缺口预计在382万吨左右,假定目前纸厂在国外布局的新产能建设周期在1年左右,我们预计2019年将新增成品纸进口量185万吨左右,但与废纸浆需求缺口仍存在较大的差距。因此,我们认为2019年废纸缺口对整体纸价的驱动仍然向上。

表1:阔叶浆产需增速对比

3.2019年纸浆需求端

3.1.宏观经济与纸行业消费

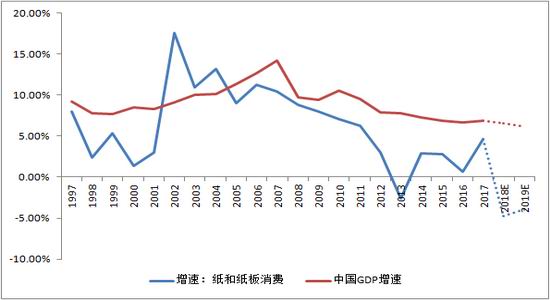

纸的消费非常广泛,纸的消费与国家整体的GDP增长高度相关,如图所示,除了少数特殊的年份,基本上纸消费增速和GDP增速方向保持一致。从不同的纸种消费增速与GDP增速相关性可以看出,与居民消费相关的箱板瓦楞纸与GDP增速存在相对较大的相关性。

整体上来看,2018年中国经济形势表现较差,且贸易战对出口的影响使得需求端下滑较快,根据IMF的预测,2019年中国GDP增速将继续下降,因此我们预计2019年纸和纸板整体消费仍将保持负增长。

图5:纸消费和GDP增速

资料来源:浙商期货研究中心

图6:各纸种消费增速与GDP增速相关性

资料来源:浙商期货研究中心

3.2.造纸行业形势

3.2.1.箱板瓦楞纸

据中国造纸杂志社统计,2018年箱板纸新增产能136.50万吨,瓦楞纸新增294万吨,产能总体延续较高增速。产量方面,2018年箱纸板生产完成量约为2100万吨,下降约12%;瓦楞原纸今年生产量预计约为2050万吨左右,下降约12%。

图7:包装用纸开工率

资料来源:浙商期货研究中心

图8:包装纸下游需求

资料来源:浙商期货研究中心

2019年,箱板瓦楞纸预计再新增至少500万吨产能,但考虑到箱板瓦楞纸消费较为低迷,预计其开工率保持低位,我们预计,2019年箱板瓦楞纸仍将处于产能过剩的阶段,其产量增速与2018年相似。主要原因如下:

1.2018年由于中美贸易战造成的抢出口的效应,部分消费被提前透支,预计今年第一季度出口将有所回落,另外,中美90天的关税谈判具有较大的不确定性,因此总体来说出口下滑将影响箱板瓦楞纸的需求。

2.由于家电包装占箱板瓦楞纸消费约20%左右,而家电消费的景气程度受到房地产后周期的影响,商品房销售面积在2016年4月份达到高位,按照1.5年的交房周期来计算,2019年处于地产后周期景气度退坡的一年。

3.我国社会零售增速与GDP增速具有较高的相关性,由于2019年GDP预计将进一步回落,因此社会零售预计也将放缓,包装纸的需求增速也将随之放缓。总体来说,2019年箱板瓦楞纸仍将处于产能过剩的阶段,预计其产量增速与2018年相似。

图9:箱板瓦楞纸产能投产计划

资料来源:浙商期货研究中心

图10:包装纸行业利润率

资料来源:浙商期货研究中心

白板白卡纸方面,据卓创资讯统计数据显示,2018年1-11月白板纸累计产量787万吨,同比减少5%;2018年1-11月白卡纸累计产量638万吨,同比减少1%,虽然均有所下滑,但白卡纸下滑速度明显更慢,表明消费升级使得白卡纸对灰底白板纸有一定的替代需求。

2019年,新增产能方面,江苏博汇二期75万吨白卡纸投产。需求方面,白卡纸主要用于高档包装、印刷名片、证书、请柬、封皮、月份台历以及邮政明信片等,下游非常分散,需求预测难度较大,但总体上看与宏观经济有较大关系。同时,由于作为“中国白板纸之乡”的富阳需要在2019年上半年实现产能全部腾退,预计白板纸产量将会继续下降,而白卡纸对白板纸的替代需求将会上升。

图11:白卡纸库存

资料来源:浙商期货研究中心

图12:白板纸库存

资料来源:浙商期货研究中心

3.2.2.生活用纸消费

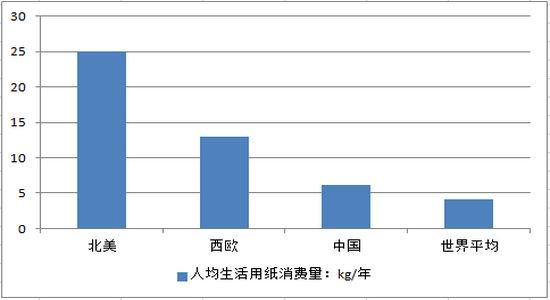

近年来,生活用纸消费快速增长,近十年消费复合增速达到6%;从人均消费量来看,2017年我国生活用纸年人均消费量为6.1kg,虽然超过了世界平均水平,但与北美、西欧等发达国家相比,仍有较大的差距。从生活用纸原材料来看,木浆的占比越来越高,意味着人们对高端生活用纸的需求正在逐步增加。

图13:生活用纸产销

资料来源:浙商期货研究中心

图14:国内生活用纸人均消费量

资料来源:浙商期货研究中心

但生活用纸属于刚需,受宏观经济的影响相对较小,当前中国处于经济转型时代,人们消费升级,预计生活用纸增速将持续保持高位,假定人均消费量以及人口总数保持四年均值水平,可以预测生活用纸需求增速约为9.67%,同时,根据RISI预测,2019年中国新增生活用纸产能增速2.1%,低于预计消费增速,2019年生活用纸行业在整个造纸行业中将表现出相对较高的景气度。

图15:全球生活用纸人均消费

资料来源:浙商期货研究中心

图16:我国人口变化情况

资料来源:浙商期货研究中心

3.2.3.文化用纸消费

文化用纸方面,受网络新媒体、无纸化办公等因素冲击影响,整体上呈现向下的趋势。

2018年双胶纸有120万吨左右产能投放,开工率同比略有降低。纸厂毛利率来看,18年11月份铜版纸和双胶纸的毛利率分别降至4.44%和6.83%,扣除三费的情况下(晨鸣纸业三费占比约19%,太阳纸业约10%),目前纸厂已经出现亏损,预计接下来双铜双胶纸开工率将会进一步下降。

图17:未涂布纸产量

资料来源:浙商期货研究中心

图18:文化用纸毛利率

资料来源:浙商期货研究中心

2019年双铜纸暂无产量投放计划,双胶纸产能投放计划不到50万吨。在宏观经济继续下行,广告投放维持低增速水平的背景下,双胶纸和铜版纸需求端仍存在压力,预计2019年双胶纸全年产量相对2018年保持稳定。

图19:传统媒体广告投放量

资料来源:浙商期货研究中心

新闻纸来看,随着新闻纸机产线大量改造,国内生产新闻纸的仅剩下华泰集团(45万吨)、广纸集团(60多万吨产能)和山鹰纸业(30万吨产能)三家企业,合计产能仅135万吨。产量来看,2018年前11月累计新闻纸产量173万吨,预计全年产量将同比下降60万吨左右,2019年闻纸产量将会继续大幅下降,预计其下降幅度与今年相当。总体来说,2019年新闻纸将保持供需紧平衡的格局,其价格预计持续维持高位。

图20:新闻纸产量

资料来源:浙商期货研究中心

图21:全国报纸总印数

资料来源:浙商期货研究中心

3.3.包装行业

在包装行业中,纸包装、塑料包装、金属包装三大行业占据主导地位,但三者具有一定的替代性。2017年的纸价飞涨,使得金属包装以及塑料包装对纸包装表现出了一定的替代性,压制了纸包装的需求。2018年下半年,随着纸价的下行,纸包装行业景气度开始退坡,虽然目前纸塑料价格比以及纸铝价格比已经大幅回落,但总体来说仍处于高位,对纸包装行业需求端仍有一定的压制作用。

图22:各类包装占比

资料来源:浙商期货研究中心

图23:三大包装景气度对比

资料来源:浙商期货研究中心

随着19年世界各国将开展禁塑令,预计19年全球塑料包装行业景气度将有所下降,从而对全球纸包装行业形成一定的支撑。

图24:纸、塑料、铝价格对比

资料来源:浙商期货研究中心

4.总结

4.1.2019年纸浆行情展望

4.1.1.供需面分析

从纸浆的港口库存来看,当前国内港口以及国外港口库存均处高位,一定程度上体现了2018年纸浆供过于求的情况。但从PPPC对全球产需增速的预计来看,从2019年开始,全球需求增速将开始大约产能投放增速,2019年纸浆行业或将逐步进入去库存阶段。从国内情况来看,12月份港口库存已经开始出现了下降,预计2019年纸浆行业供大于求的格局将逐步改善。

图25:纸浆国内港口库存

资料来源:浙商期货研究中心

图26:纸浆欧洲港口总库存

资料来源:浙商期货研究中心

4.1.2.成本端分析

进口量回落

自18年下半年开始,纸浆内外盘价差开始大幅缩小,到年底甚至出现倒挂的情况,表明进口贸易商的利润被严重压缩,目前已经开始亏损。从木浆进口量与进口毛利率的关系可以看出,走势大体一致,但进口量相对毛利率存在一定的滞后。由于18年底存在生产商返点的情况,因此进口量仍保持一定水平,但我们预计2019年纸浆进口长协量相对2018年将会出现较大回落。

图27:银星内外盘价格对比

资料来源:浙商期货研究中心

图28:纸浆进口毛利率

资料来源:浙商期货研究中心

国外浆厂话语权仍强

另外,2018年国际纸浆行业出现了一轮整合,尤其是阔叶浆行业,巴西的阔叶浆厂家金鱼在年底收购了鹦鹉,合并后的集团产能超过1000万吨,使得行业集中度极大提高,纸浆方面的定价权也极大提高,预计2019年国内贸易商的利润仍将保持低位。2019年在进口纸浆量减价增的情况下,对国内的浆价将形成一定的支撑。[见附录]

煤改气抬升国内浆能源成本

从能源成本端来看,东莞市发布《蓝天保卫战行动方案》,东莞玖龙、东莞理文等16家纸企的自备电厂被要求在2018年12月底前完成“煤改气”任务,一共涉及47台电力设备。由于燃气电厂发电成本为一般燃煤电厂的2-3倍,预计本轮整改将使得企业吨纸能源成本提升500-600元,因此纸价和浆价将受到支撑。虽然上述方案仅涉及到东莞市内的企业,但目前整个珠三角已经开始对35蒸吨以下的锅炉改为清洁能源,且“煤改气”目前已经是能源行业发展的大趋势,不排除其他地区也开展类似行动的可能。

关注IMO对运输成本的推升

另外,国外纸浆生产的能源成本以及纸浆运输的能源成本与柴油和燃料油的价格密切相关,随着OPEC国家减产的执行,2019年原油价格预计开始逐步回升,另外IMO新标准将在2020年开始实施,因此柴油和燃料油价格将受到一定的支撑。预计国外纸浆的价格在能源成本上涨的情况下将保持坚挺。

4.2.纸浆周期性分析

从造纸行业库存周期来看:

1、2016底由于造纸行业去产能以及环保督查的影响,造纸行业进入了主动去库存的阶段;

2、2017年全球经济共同回暖,需求端推动的被动去库存与环保限产导致的主动去库存共同推动纸价上涨;随着纸价的大幅上涨,纸厂利润飞速增长,2017年底大量造纸产能开始投放,造纸行业从主动去库存转变为主动补库存的阶段;

4、2018年中国宏观经济开始走弱,叠加贸易战带来的外部影响,需求端开始走弱,造纸行业产能投放无法被下游所消化,造纸行业进入被动补库存的阶段,纸价开始大幅下跌;2018年下半年开始,很多大型纸厂选择限产保价,且随着浙江富阳和湖南洞庭湖等地开始退出造纸产能,造纸行业开始进入新的一轮主动去库阶段。

2019年来看,或开始新一轮的环保督查,上半年将延续18年末的主动去库,叠加中美贸易战的缓和及趋于宽松的财政和货币政策,需求端存在一定好转预期。但下半年来看,2019年Q2-Q3造纸行业存在大量的产能投放(2018年初期大量固定资产投资对应的产能开始释放),对行业库存重新构成压力,届时需要关注终端需求的好转是否能够承接上游的产能投放。总体来说纸价在上半年存在着上涨驱动,但下半年不确定性较大。

图29:造纸和纸制品行业固定设备投资周期

资料来源:浙商期货研究中心

纸浆行业作为造纸行业的上游,库存周期相对于造纸行业略有滞后,但大体上趋同:

纸浆由于国内原材料的限制,进口依存度高,纸浆行业的库存周期主要与贸易商的相关,受到贸易商进口利润的驱动。2018年下半年开始,由于国外生产商的挺价以及国内浆价的下降,贸易商进口利润大幅压缩,但受到年末返点的制约,贸易商进口量仍高居不下,因此被动补库存的阶段被拉长。我们认为纸浆价格在2019年存在着两轮驱动,第一轮为2019年初期贸易商进口下滑引起的主动去库存,第二轮为2019年Q2和Q3造纸行业产能投放以及贸易战缓和因素导致的被动去库存。因此总体来说浆价上半年预计跟随纸价上涨,但下半年考虑到纸价的不确定性,浆价走势不明确。

5.附录

5.1.全球针叶浆产能投放

资料来源:浙商期货研究中心

5.2.全球阔叶浆产能投放

资料来源:浙商期货研究中心

5.3.废纸进口相关政策

资料来源:浙商期货研究中心

5.4.国内纸厂海外布局

资料来源:浙商期货研究中心

5.5.2018年限塑令情况

欧洲 10月24日,欧洲议会投票通过禁止使用一次性塑料的提案,以遏制日益严重的塑料废弃物对海洋和生态环境的污染。

根据提案规定,从2021年起,欧盟将禁止生产和销售一次性餐具、棉签、吸管等一次性塑料制品,这些用品将由纸、秸秆或可重复使用的硬塑料替代。

塑料瓶将根据现有的回收模式单独收集;到2025年,要求成员国的一次性塑料瓶回收率达到90%。

新西兰 8月10日,新西兰政府宣布,将在明年逐渐全面禁用一次性塑料购物袋。

零售商有至少6个月的时间,逐步停止提供轻型塑料袋。相关提议认为,违反规定者所需承担的罚款应提高至10万新西兰币,约合45万人民币。

智利 8月3日,智利正式颁布“禁塑法”,禁止全国所有超市、商铺向顾客提供塑料袋。智利由此成为拉美首个全面禁止商家向购物者提供塑料袋的国家。“禁塑法”规定,从2019年2月3日起,所有大型超市、商场不得再向购物者提供免费或收费塑料袋,对每个违法提供的塑料袋,最高罚款370美元;2020年8月3日起,智利将全面“禁塑”。

蒙古国 今年8月,蒙古国政府做出决议,从2019年3月1日禁止销售或使用一次性塑料袋。

海关总局和技术监督总局将对该决议进行监督。提前一年公布这一消息是为了让民众和进口商做好准备,以便用完现有的塑料袋储量。

法国 7月12日,法国《欧洲时报》报道称,巴黎市议会近日投票通过的一项决议规定:从9月开始,各大市政公共机构比如学校、养老院、体育场和博物馆等,将逐渐禁止使用塑料吸管。法国2016年起就禁用了厚度低于50微米的一次性塑料袋。

此外,法国政府将于2020年开始全面禁用纯塑料的一次性餐具,取而代之的将是可降解袋和可堆肥袋。

澳大利亚 从7月1日起,澳大利亚昆士兰州和西澳大利亚州禁止零售商向顾客提供一次性超薄塑料袋。自此,澳大利亚八个行政区仅剩新南威尔士州还没有实行禁塑令。

根据昆士兰州的规定,零售商如违规提供厚度不超过35微米的一次性超薄塑料袋,可能将会面临最多6300澳元(折合人民币3万元)的巨额罚款。

澳大利亚最大的连锁超市企业伍尔沃思,从6月20日起,在全国1000家门店停止向顾客提供一次性塑料袋,顾客购物时需自备购物袋或者购买可循环使用的环保塑料袋。

印度 6月5日,世界环境日当天,印度总理宣布,计划2022年前消灭所有一次性塑料产品。印度第二人口大邦马哈拉施特拉邦的“限塑令”在6月23日正式生效。

加拿大 5月,温哥华市议会投票通过“2040年零废品计划”,2019年6月1日起,禁止市内商家向顾客发放一次性塑料吸管、泡沫塑料杯和打包餐盒。

温哥华就此成为全球首个正式设立“零废品”目标和相应计划的城市。

韩国 今年4月,韩国政府公布了“垃圾回收利用管理综合对策”,争取到2022年使一次性杯和塑料袋使用量减少35%,到2030年塑料垃圾减排一半。

8月,韩国开始试行禁塑令,有企业继而研制出可以吃的大米吸管,成分包括70%的大米和30%的木薯,吸管因此表面光滑、结实有韧性,可在热饮中浸泡2到3个小时,在冷饮中坚持的时间更长。

目前单根价格约合人民币9分钱。吸管会比饮料先被吃完吗?

英国 今年1月,英国首相特蕾莎·梅宣布将不遗余力地全面禁塑,除了征收各种塑料制品

税费、加大对可替换材料的研发,还计划在2042年前消除所有可避免的塑料垃圾,包括塑料袋、饮料瓶、吸管和大部分食品包装袋。

除了政府,英国女王也表明了自己强烈的禁塑决心,她要在所有皇室的地盘上全面禁止使用塑料吸管和塑料瓶。

同时,禁塑浪潮还席卷了包括餐饮、航空等多个领域。

星巴克公司表示,将于2020年前在旗下2.8万家门店全面取缔塑料吸管的使用。麦当劳宣布,其英国和爱尔兰分店从2018年9月起,把所有塑料吸管换成纸制吸管。宜家家居(IKEA)承诺,会在2020年前停止销售一次性塑料产品,并在2025年前实现零排放。今年5月,阿拉斯加航空公司宣布,该公司机舱或休息室将不再提供塑料吸管和搅拌棒,会使用纸或竹制品代替。7月,美国航空公司也宣布将采取类似措施。此后,美国联合航空公司、达美航空等多家航司陆续表示将停用各种一次性塑料用品,以支持禁塑令。

5.6.阔叶浆厂家全并案例

巴西漂白阔叶浆厂家Suzano(金鱼)收购Fibria(鹦鹉)

巴西漂白桉木阔叶浆Suzano(金鱼)和Fibria(鹦鹉)两家公司控股股东均已同意合并,根据协议Suzano将收购Fibria全部股份。据了解,Fibria纸浆产量725万吨,Suzano纸浆产量454万吨(商品浆354万吨),合并后的金鱼-鹦鹉集团产能超过1000万吨,价值为253亿美元。

RGE收购巴西纸浆厂Lwarcel

2018年9月24日,RGE完成了Lwart集团对Lwarcel Celulose纸浆厂的收购。Lwarcel Celulose公司是巴西Lwart集团的一部分,目前有一家工厂,位于巴西圣保罗州Lençóis Paulista,年产25万吨的漂白桉木浆,公司计划未来将总产能提高到150万吨。

美森(Mercer)收购DMI浆厂

纽约时间10月3日,美森国际(Mercer International)宣布,将收购DMI(Daishowa-Marubeni International Ltd.),扩大其纸浆业务,预计四季度完成。美森国际拥有三家针叶浆厂,合计产能154万吨;DMI拥有两家浆厂,合计产能65万吨。收购完成后,美森在加拿大市场份额将进一步增加,同时在对中国市场交易方面,话语权或提升。

Paper Excellence达成协议购买Catalyst Paper的所有股份

2018年10月9日,CatalystPaper宣布,Paper Excellence Canada Holdings Corporation(“PaperExcellence”)和Catalyst签订协议,根据该协议,Paper Excellence已同意收购所有已发行的本公司的已发行股份。Paper Excellence拥有加拿大的五家工厂和法国的两家工厂,纸浆生产能力达到200万余吨。同时其也是印尼金光集团(APP)的全资子公司,协议达成将使APP在全球纸浆市场地位更加稳固。

APP收购巴西公牛(Eldorado)

2017年9月2日,巴西纸浆生产商Eldorado Brasil Celulose股权转让达成初步协议。该公司股东J&F同意将其在该公司的全部股权出售给“Paper Excellence“的子公司“CAInvestmentS.A.”。但在最终交易日2018年9月2日到来前,由于当地货币贬值和国际纸浆价格上涨,Eldorado Brasil Celulose SA的控股股东J&F Investimentos SA对最终价格提出质疑,导致该交易并没有如期完成。目前双方将选择进行仲裁,接下来不排除成功收购的可能。

Eldorado目前年产能大约170万吨漂白桉木浆,按照公司规划,未来两年还将投建一条年产250万吨浆线,使总产能突破400万吨;另外,公司在巴西还有约5000万公顷的桉木林储备。Paper Excellence隶属于全球最大的造纸企业印尼APP,总产能约为250万吨,APP涵盖paperexcellence(PEC)、中国金海浆纸及印尼3家工厂,阔叶浆产能合计在1000万吨以上。

浙商期货 吴铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)