报告导读

2018/19年度,全球白糖过剩阶段进入尾声。国内2018/19年度较上一年度继续增产,保障措施税继续下调及原糖承压使得国内进口压力犹存,虽然2019/20年度进入减产周期或带来减产炒作,但郑商所下调甜菜糖升贴水前或发生集中交割,从而限制SR1909及之前合约上方空间。此外,需要关注的是在国储糖库存高企的背景下,2018/19年度是否会抛储,以及2019/20年度直补政策能否落地。

笔者认为白糖后市仍低位运行,如果抛储和直补落地,则将加大下行空间,可结合政策消息进行波段性的偏空操作。

投资要点

供应端——2018/19年度为全球糖市增产阶段的最后一年,需要关注抛储方面的消息,整体来看供应压力犹存。2019/20年度或将进入减产年份,届时或带来减产炒作,但需关注直补政策落地情况。

需求端——国内需求端无明显变化,较为平稳,传统需求旺季显著。

后市建议——2018/19年度白糖价格承压,需要关注抛储及直补两大利空因素是否实施,单边可基于郑商所白糖合约修改及政策面消息进行偏空操作;套利方面,后期可寻求SR1909-SR2001之间的套利机会。

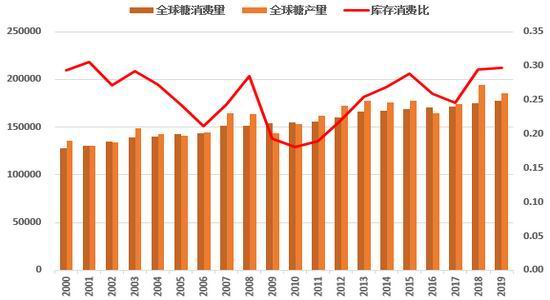

1.全球基本面有所改善,但仍供过于求

2017/18年度全球糖市过剩728万吨,2018/19年度步入增产末年,全球基本面有所改善,ISO持续下调2018/19年度全球过剩量预估值至217万吨,但供过于求的格局尚未扭转。

图1:全球食糖供需及库存消费比(千吨,%)

资料来源:浙商期货研究中心、USDA

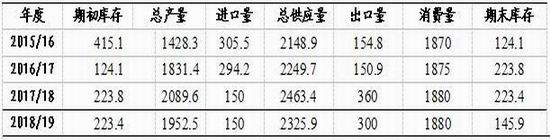

表1:主产国生产情况

资料来源:浙商期货研究中心

2018/19年度印度、泰国增产依然显著,但受天气影响,相较上一年度增产幅度有所下调。预计印度和泰国的出口量仍将施压国际市场。同时,欧盟在2017年取消出口限制,欧盟或转变为出口地区。而利益驱动下,巴西企业仍更倾向于生产乙醇,从而使得蔗糖产量继续下降。

表2:2018/19年度全球食糖供需平衡表(万吨)

资料来源:浙商期货研究中心、USDA

1.1.1.印度、泰国增产明显

USDA预估2018/19年度印度食糖产量继续增加至3587万吨。虽然在干旱和虫害的影响下,预计产量将有所下调,但预计仍将超过3200万吨,届时期末库存将达到1120-1270万吨的高水平。印度政府期望通过加大出口量的方式缓解国内的供应压力,印度官员称2018/19年度或出口400-600万吨糖。然而目前印度出口价偏高导致出口较为困难,但如果政府补贴力度加大,使得出口价格降至合理的位置,那么巨大的出口量将会给全球糖市带来较大的供应压力。后期需要重点关注印度出口方面的政策。

表3:2018/19年度印度食糖供需平衡表(万吨)

资料来源:浙商期货研究中心、USDA

由于天气干燥,2018/19泰国食糖产量同比略有下滑,但整体供应压力依然较大,预计出口量将直接施压于国际市场。

表4:2018/19年度泰国食糖供需平衡表(单位:万吨)

资料来源:浙商期货研究中心、USDA

1.1.2.欧盟进入出口时代

2017/18年度,欧盟食糖产量较上一年度增加14.1%至2089.6万吨。2018/19年度受干热天气影响,预计产量较上一年度减少,但仍维持产量过剩的格局。2017年开始欧盟已实施长达50年的食糖生产配额体制和出口管理废除,但由于欧盟整体消费需求稳定,过剩量或转化为出口,欧盟将成为一个重要的出口国。

表5:2018/19年度欧盟食糖供需平衡表(单位:万吨)

资料来源:浙商期货研究中心、USDA

1.1.3.巴西2018/19年度产量或下降

预计2018/19年度巴西产糖量将继续减少,除了由于干旱天气导致甘蔗减产,更多是因为工厂将更多的甘蔗用于生产乙醇。巴西糖厂制糖成本及杠杆高企,利益驱动下加工厂更倾向生产乙醇,2018年12月上半月甘蔗制糖比已下降至28.35%,低于同期11.83个百分点。如果后期原油价格有所反弹,将会使得生产商更偏向将甘蔗用于生产乙醇燃料,从而继续减少制糖比例。但制糖比例是一个动态指标,由于2018/19年度全球基本面改善,甚至2019/20年度可能会出现供应缺口,若糖价回升则巴西制糖比例将发生倾斜。

表6:2018/19年度巴西食糖供需平衡表(万吨)

资料来源:浙商期货研究中心、USDA

整体来看,2018/19年度全球基本面有所改善,但印度、泰国产糖量较大的背景下,供过于求的格局尚未扭转,上半年原糖依然承压。预计2019/20年度全球进入减产周期,届时或将出现供应缺口,三季度后原糖或存上行动力。

2.国内食糖

2.1.国内白糖供需平衡表

图2:国内食糖供需及库存消费比(万吨,%)

资料来源:浙商期货研究中心、中糖协

表7:2018/19年度全国食糖供需平衡表(万吨)

资料来源:浙商期货研究中心、中糖协

2017/18年度全国产糖量为1031万吨,2018/19年度为连续增产的第三年,较上一年度增产37至1068万吨,处于增产周期的末年。由于国内需求保持稳定,在产量、进口量增加的情况下,2018/19年度食糖仍有缺口177万吨,整体来看产不足需,需要关注进口、走私量能否弥补这一缺口,此外重点关注本年度抛储能否实施。

2.2.国内食糖供应

2.2.1.食糖产量情况

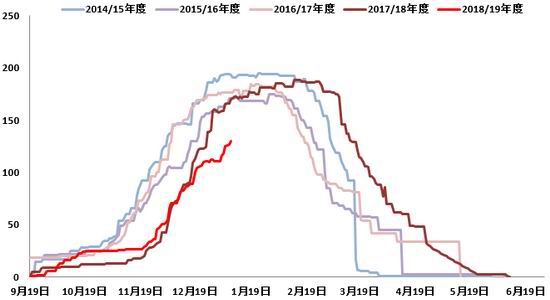

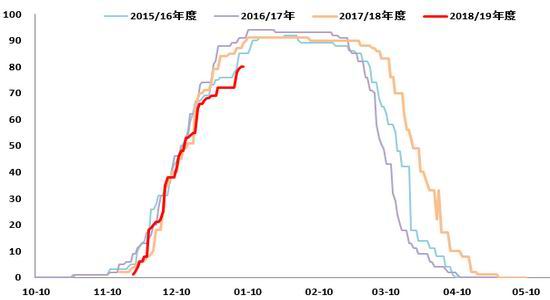

2018/19年度糖料种植面积为151.7万公顷,较上一年度增加14.1万公顷,预计本年度食糖产量为1068万吨。截止1月8日,全国不完全统计共开榨糖厂130家,同比减少;广西开榨糖厂数量80家,较去年同期减少9家,主要由于11月末起广西低温阴雨天气拖累开榨进度。2018年12月后甘蔗糖开榨进入高峰期,目前新糖大量上市,集中上市压力将在5月合约上体现。

图3:全国开榨进度(家)

资料来源:浙商期货研究中心

图4:广西地区开榨进度(家)

资料来源:浙商期货研究中心

2019/20年度预计糖料种植面积有所减少,具体预估数值需等待2019年4月公布,预计2019/20年度产量将减少,或步入减产周期。

2.2.2.进口糖、走私

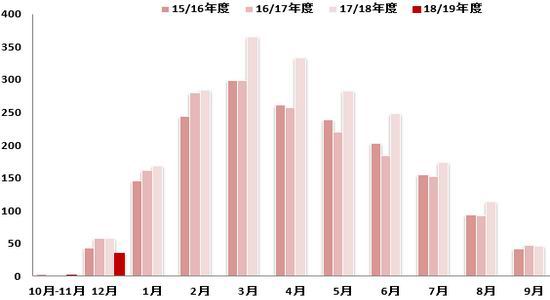

截止11月底,2018年我国累计进口糖265万吨,同比增加49万吨,主要受益于原糖价格承压使得进口利润较上一年显著扩大。2019年食糖配额内进口量为194.5万吨不变,2018年配额外进口许可量为150万吨,2019年的许可量需等待公布。在进口成本下降、配额外进口利润好转的情况下(详见图13、14),2019年进口量或将继续增加,有望超过300万吨。从历年月度食糖进口量来看,每年的12-1月和7-9月进口量有明显增加,这几个月对国内食糖的销售市场将有所挤占,需配合较强的需求来消化这段时间的供应。

图5:月度进口量(万吨)

资料来源:浙商期货研究中心、海关总署

2017/18年度沿海地区打击走私成效显著,2018年11月海口糖会上再度强调了严打走私的决心和计划。预计2018/19年度走私量将继续受到抑制,总量或不及上一年度。

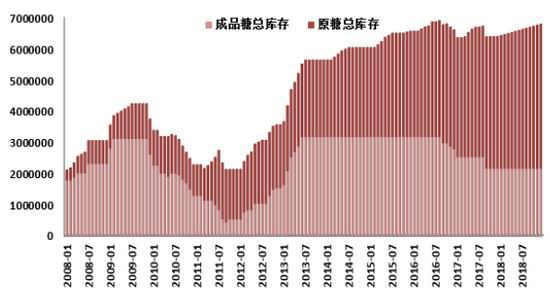

2.2.3.国储糖

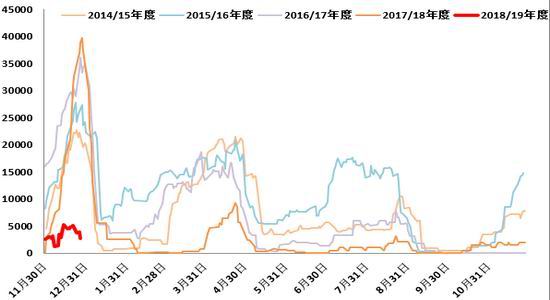

2017/18年度,未进行收抛储,目前国储糖的总库存已接近700万吨,因此预计后期抛储的概率较高,需要继续关注相关消息。根据以往抛储时间统计来看,最佳的抛储时间为新糖暂未大量上市前的12-1月份,以及年度末的8-9月份,抛储也基本在这两个时间,需多注意2018/19年度在此阶段的库存和需求情况。

图6:国储糖库存(吨)

资料来源:浙商期货研究中心

2018/19年度产量存在供应缺口,但甘蔗仍处于增产周期的尾声,叠加进口利润好转或提升进口量,国内糖源充足,食糖供应整体满足需求。需要重点关注的是国储糖抛储是否会在2018/19年度实施,若实施于12-1月份以及7-9月份,叠加该阶段进口量增长,容易形成旺季不旺的行情。

2.3.国内食糖需求

2.3.1.下游食品产量

2017/18年度食糖消费量为1510万吨,较上一年度小幅增加20万吨,消费量保持平稳。

近几年,食糖的下游食品产量由于人口红利,实现稳定增长。但由于国民对健康愈加关注,部分群体对糖分的摄取也有所控制,因此增速有所减缓。2018/19年食糖消费量大概率保持稳定,与上一年度相比略有增加,预计消费量为1520万吨。

图7:历年含糖食品产量(万吨)

资料来源:浙商期货研究中心、国家统计局

2.3.2.消费季节性

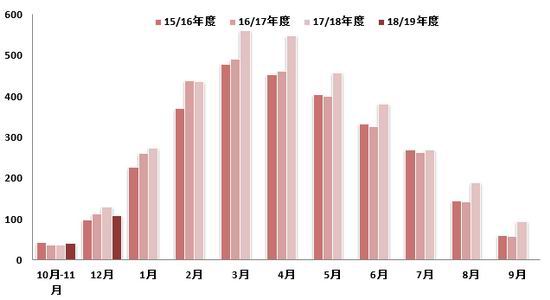

食糖消费存在较为明显的季节性,第一个消费高点是春节前的备货需求,第二个则是夏季来临前的冷饮雪糕等食品的备货需求及榨季末的抢购备货需求。

图8:食糖消费季节性(万吨)

资料来源:浙商期货研究中心、中糖协

从近4年均值看,消费季节性更加明显,而2017/18年度出现了错位。在网购、网络预售发展(如“双十一”)等的背景下,人们的消费习惯有所改变,因此2017/18年度的消费旺季出现了提前的情况,预计这一情况在18/19年度也会出现。

2.3.3.工业库存

12月后糖厂进入开榨高峰期,春节之后将进入新糖供应高峰期,通常2月-4月的库存压力全年最大。2018/19年度虽然开榨进度继续偏慢,但新糖供应压力应仍在2-4月份体现最为强烈,一方面是由于新糖产量较为巨大,一方面则是因为此阶段需求偏弱。

图9:全国工业库存季节性(万吨)

资料来源:浙商期货研究中心、中糖协

图10:广西工业库存季节性(万吨)

资料来源:浙商期货研究中心、中糖协

从需求端看,2018/19年暂无较大亮点和热点,下游食品产量整体对食糖的需求基本保持稳定,存在阶段性的库存压力,在3-4月份达到峰值。近两年,消费季节性虽然有所改变,但阶段性依然明显,主要为春节前及夏季、年度末两大备货旺季。可以从需求端出发,把握阶段性操作机会。

2.4.食糖内外价差

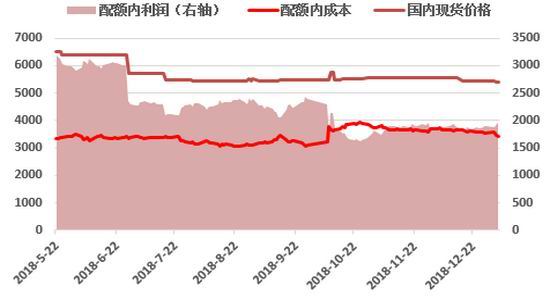

在15%的关税下,预计配额内进口利润可维持在1900元/吨之上,因此在高利润的吸引下,2019年194.5万吨的配额内进口量依然能顺利消化。

图11:巴西配额内进口利润(元/吨)

资料来源:浙商期货研究中心

图12:泰国配额内进口利润(元/吨)

资料来源:浙商期货研究中心

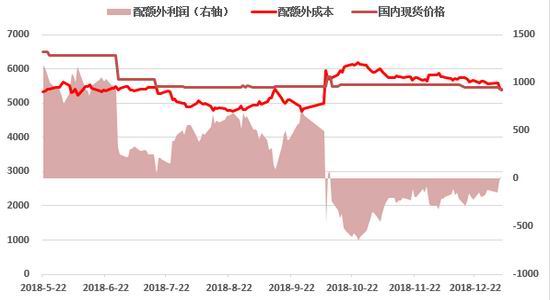

2018年5月22日至2019年5月21日,保障措施关税税率下调5%至40%;2019年5月22日至2020年5月21日,保障措施关税税率将继续下调5%至35%,受此影响配额外进口成本将降低100元/吨之上。此外,2018/19年度国际糖市供应压力依然较大,预计原糖继续承压。综上,配额外进口利润与上一年相比将有所好转,预计2019年进口意愿强于上一年,叠加配额内进口量,2019年进口总量有望超过300万吨。

图13:巴西配额外进口利润(元/吨)

资料来源:浙商期货研究中心

图14:泰国配额外进口利润(元/吨)

资料来源:浙商期货研究中心

图15:非官方渠道不含税利润(元/吨)

资料来源:浙商期货研究中心

目前非官方渠道不含税费的进口利润维持在2000元/吨之上,但严打背景下走私成本上行,后期的走私量或将继续受到抑制。

保障措施税下调及原糖走弱降低进口成本,预计2019年配额内进口利润依然高企,配额外进口利润预计较2018年增加,2019年进口总量或将继续增加。

2.5.国内食糖成本与利润

广西2018/19年度甘蔗首付价为490元/吨,同比下降10元/吨。当一级白砂糖含税销售价格超过6600元/吨时,应启动挂钩联动措施,联动系数维持6%。

图16:广西甘蔗首付收购价与联动价格相关性(元/吨)

资料来源:浙商期货研究中心

据12月11日调研,崇左某制糖厂称,当地的优质甘蔗收购价为520元/吨,人工费为100元/人/天或120元/吨。整体来看,企业制糖成本为5600-5700元/吨。内蒙甜菜糖收购价格为540元/吨,但机械化程度较高可压缩部分成本;新疆甜菜糖收购价为460元/吨,近期正在加大发展采购机械,预计中短期内成本有所提升。整体来看,甜菜糖销售成本接近广西甘蔗糖。

未来需要关注的是2019/20年度直补是否会落地。在2018年11月的海口糖会上,各省糖业协会领导多次提及希望直补政策尽快落实,但在2018/19年度依然落空。如果直补政策在2019/20年度得以落实,蔗农将会得到补贴,从而降低企业成本。如果按60元/吨的直补价格来预估,将会降低糖厂成本约500元/吨。

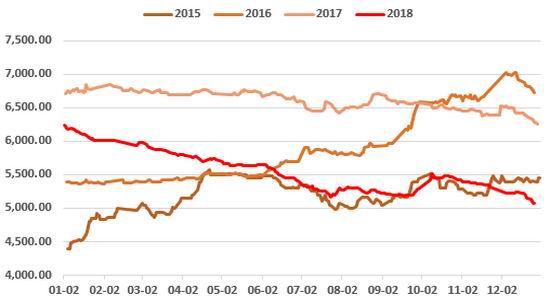

图17:广西蔗糖销售均价(元/吨)

资料来源:浙商期货研究中心、WIND

图18:广西糖厂利润(元/吨)

资料来源:浙商期货研究中心

随着新糖逐步上市,全国大部分地区的白糖现货价格出现了回调,预计累库阶段现货价格持续承压。由于成本较高,广西部分糖厂处于亏损的状态,但新糖将集中上市,糖厂仍以走量为主。

直补未能落地且糖料收购价格较高推升成本,预计现货价格下方支撑较强,关注2019/20年度直补政策能否落地。

2.6.基差与升贴水

2.6.1.基差分析

增产周期郑糖承压而现货价格受成本支撑的背景下,2017/18年度国内各地区白糖基差相对较强。2018/19年度新糖集中上市后现货价格承压,悲观的情绪下郑糖各合约低位震荡为主,目前全国基差稳定运行。

广西作为基准地,目前5月合约基差范围为200-400元/吨,当地升贴水为0。昆明地区5月合约基差运行范围为0-300元/吨,当地现货贴水100元/吨,叠加于现基差运行范围为100-400元/吨,基本与广西地区相同。北京交割甜菜糖为主,目前5月合约基差运行范围为0-350元/吨,当地现货升水150元/吨,现基差扣除升水后运行范围在-150-200元/吨,明显低于蔗糖交割地区。

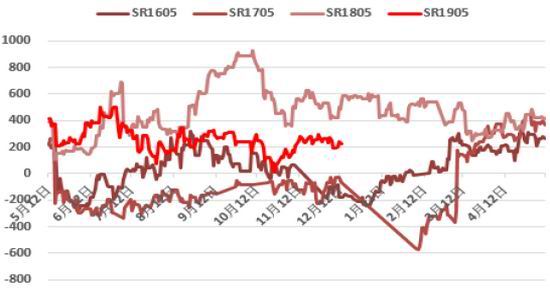

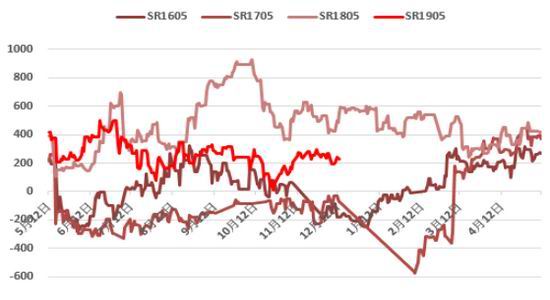

图19:柳州5月基差(元/吨)

资料来源:浙商期货研究中心

图20:北京5月基差(元/吨)

资料来源:浙商期货研究中心

图21:昆明5月基差(元/吨)

资料来源:浙商期货研究中心

图22:蔗糖与甜菜糖价差(元/吨)

资料来源:浙商期货研究中心

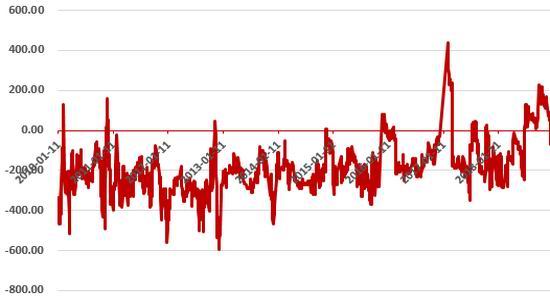

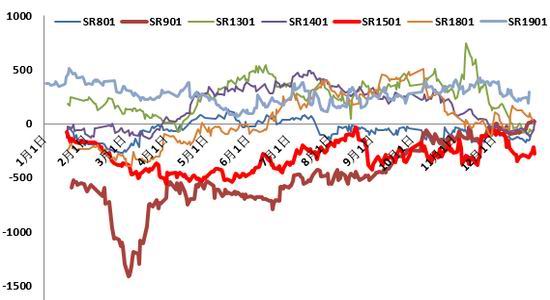

郑糖期货上市以来,一共经历过两次从增产年份进入减产年份的转换阶段,分别是2007/8年度的增产末年和2013/14年度的增产末年。在增产转为减产年份后的第一个合约分别是SR901和SR1501合约,从历史数据可以看出这两个合约的基差明显低于其它的1月合约。由于增产末年新上的1月合约价格对应的是,市场对次年减产年份的1月糖价的预期,因此期货价格相对偏强,然而当时的现货价格仍为供应压力较大的增产末年现货价格,最终期货强于现货价格。因此笔者认为,SR2001合约的基差或将重现历史行情,预计期价将显著高于现货价格。

图23:广西1月基差(元/吨)

资料来源:浙商期货研究中心

2.6.2.当前甜菜糖升水压制糖价

从郑商所目前对升贴水设置上来看,目前甘蔗糖最低报价为广西南宁5010元/吨,升贴水0元/吨,甜菜糖最低报价为秦皇岛5070元/吨,升水150元/吨,折合盘面仅4920元/吨,低于甘蔗糖报价。由于升水贴和交割厂库的设置,使得甜菜糖的交割比甘蔗糖更为有利,从而使得盘面价格也承压。

图24:郑糖仓单数量(张)

资料来源:浙商期货研究中心、WIND

图25:郑糖有效预报数量(张)

资料来源:浙商期货研究中心、WIND

近两年,北方甜菜糖产量逐渐增加,尤其是内蒙古由于其机械化生产的普及,使得甜菜糖增速较快。2018/19年度,预计甜菜糖产量为133万吨,甜菜糖对应可注册仓单量为13.3万张,因此大量甜菜糖的注册仓单将带来较大的盘面压力。

2.6.3.后期升贴水修改将带来集中交割压力

2019年12月1日开始,郑商所将对白糖交割仓库的升贴水进行修改,从SR2001合约开始。本次修改主要针对北方的交割仓库,即甜菜糖交割较多的仓库,如北京从原来的150元/吨下调至80元/吨,河北有交割库从240元/吨下调至100元/吨。甜菜糖可能会在SR1909合约之前集中交割,升贴水修改之前的合约盘面压力都会比较大。

甜菜糖较高的升水在合约修改前继续施压于盘面价格,且蔗糖基差强于甜菜糖,因此预计2019年白糖基差和价差继续维持强势,仍将施压于糖价。

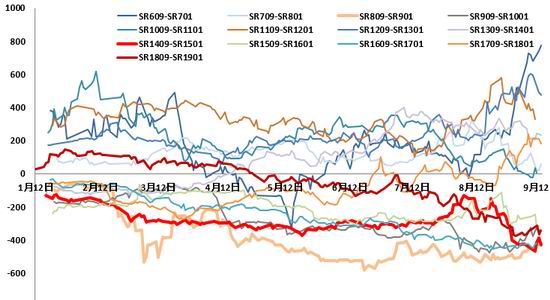

2.7.月间价差

图26:1-5价差(元/吨)

资料来源:浙商期货研究中心

图27:5-9价差(元/吨)

资料来源:浙商期货研究中心

图28:9-1价差(元/吨)

资料来源:浙商期货研究中心

图29:9-1价差历史回溯(元/吨)

资料来源:浙商期货研究中心

2007/8年度和2013/14年度为增产末年,从历史数据来看,这两个阶段的SR809-SR901价差与SR1409-1501价差处于较低的位置,并且4月工业库存高峰至6月备货旺季前夕阶段继续下降。由于榨季交替新糖未集中上市前,供应容易出现缺口,并且进入减产年份会加大这一预期,叠加春节提前备货需求,该阶段01合约相对较强。而09合约对应的仍是增产末年的价格,此外,2018/19年度甜菜糖可能会在SR1909合约之前集中交割,因此该合约承压。需要关注的是,若直补政策在19/20年度落地,由于正式公布时间通常在11、12月,但需要警惕提前炒作,如果提前炒作发生,将会使得9-1价差走强。

综上,可关注SR1909-SR2001之间的套利机会。

受2018/19年度继续增产及郑商所合约修改的影响,SR1909及之前的合约预计承压,合约修改及进入减产周期将缓解SR1909之后的合约的压力,可关注SR1909-SR2001之间的套利机会。

3.结论

从2018/19年度的基本面来看,由于食糖依然增产,内外价差较大使得进口量依然充足,叠加国储糖抛储的概率较高,整体来看供应将较为充足,国内食糖价格依然承压。而由于预计2019/20年度国内进入减产周期,三季度存减产炒作及榨季交替阶段性供应短缺的可能,叠加全球基本面好转,后期白糖价格下方有一定支撑,但交易所调整甜菜糖升贴水使得SR1909及之前的合约交割压力加剧,限制后期反弹空间。此外,需要关注的是2019年抛储以及直补是否会落地,如果实施,则利空届时糖价。

月间套利方面,可寻求SR1909-SR2001之间的套利机会。单边操作可关注2018/19年度新糖上市阶段近月合约的阶段性做空机会。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)