玉米淀粉是典型的成本定价型商品,其价格同玉米价格高度正相关。受新粮供应压力影响,玉米价格具有四季度季节性回落的特征。9月份,随着华北新玉米的上市,山东淀粉企业玉米收购价已开始全面下调,淀粉现货价格也随之出现拐头下跌的迹象。10月后,随着东北主产区新季玉米的大量上市,玉米价格面临的季节性回调压力更大,玉米淀粉同样随之承压。

由于今年持续高企的开机率,目前加工企业淀粉库存高于去年同期,1月合约基差持续走弱且显著低于往年同期水平,这使得后期在现货下跌预期兑现的情况下,期价下行压力更大。

从后期供需来看,随着新粮的上市,淀粉行业开机率将继续快速上升,而需求端预计体现10-11月季节性趋淡特征,淀粉库存预计持续升高,打压价格。

因此,建议逢高做空CS1901合约。

风险点:

冬季环保政策影响开机率,被动缩减玉米淀粉供应

产区天气影响新季玉米上量

消费超预期

一、策略建议

策略:空CS1901

逻辑:1、淀粉玉米价格高度正相关,玉米步入季节性回调周期施压淀粉价格

2、山东企业下调玉米收购价,淀粉现货现拐头迹象

3、库存高于去年同期,基差持续走弱开机率预计升高

4、开机率预计升高+消费趋淡,库存预计持续升高

备注:跟随玉米价格动态及淀粉库存是否如期升高,逢高做空。

二、玉米淀粉价格预计继续下跌

(一)玉米淀粉与玉米价格高度正相关,玉米步入季节性回调周期施压淀粉价格

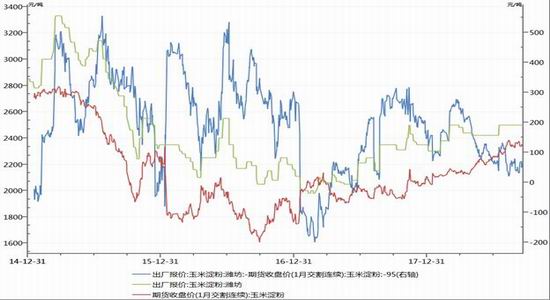

玉米淀粉是成本定价的典型,原料成本基本占定价的90%,因此玉米淀粉的价格走势以玉米为重心,与玉米价格高度正相关。

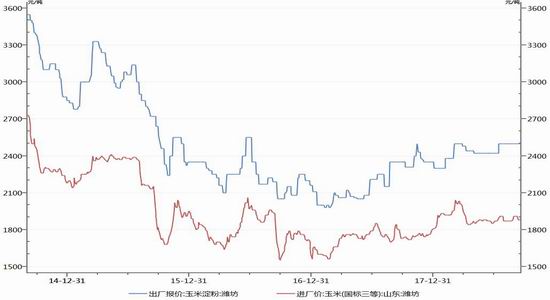

图1 山东玉米淀粉与玉米现货价格走势图

数据来源:Wind

9月份,华北新玉米开始上市,10月过后将进入东北三省一区新玉米上市阶段。受新季玉米集中上市影响,历年的玉米价格走势在8-9月份之后具有非常明显的季节性回落走势。玉米价格的季节性回调也奠定了玉米淀粉价格回落的主基调。

图2、山东玉米进厂价季节性走势

数据来源:Wind

图3、山东淀粉出厂价季节性走势

数据来源:Wind

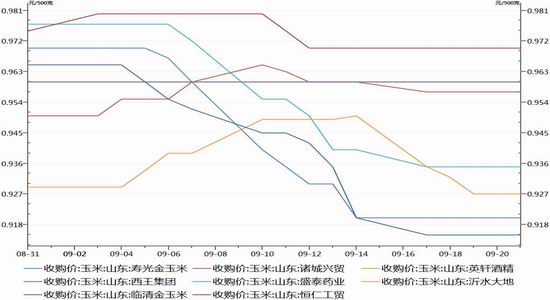

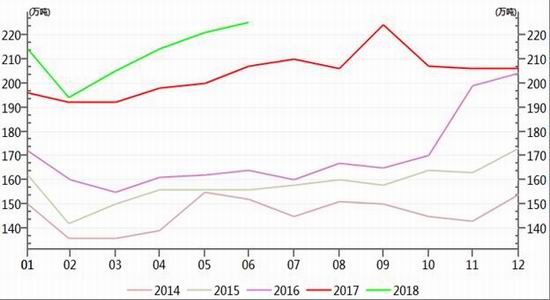

(二)华北玉米上市,山东深加工企业玉米收购价全线下跌,淀粉现货现拐头转跌态势

随着华北地区新季玉米的上市供应,目前华北地区的淀粉加工企业玉米收购价格开始下调,过去两周内,山东地区企业收购价水平的下调幅度非常明显,从最高的局部地区惊现1元/斤报价下调至0.92-0.96元/斤一线。

相应的,9月份以来,玉米淀粉现货报价开始出现走弱态势。华北地区主要受原料价格下跌驱动,而东北企业库存水平高于华北地区,新玉米上市前的去库存意愿较为明显,企业纷纷下调售价刺激下游提货。

10月后,随着东北地区新季玉米的大量上市,尤其叠加预计2500万吨拍卖陈玉米结转供应的双重压力,原料端成本下降对淀粉价格的拖累作用预计进一步增强。

图4、山东淀粉企业玉米收购价

数据来源:Wind

图5、第38周玉米淀粉均价

数据来源:天下粮仓

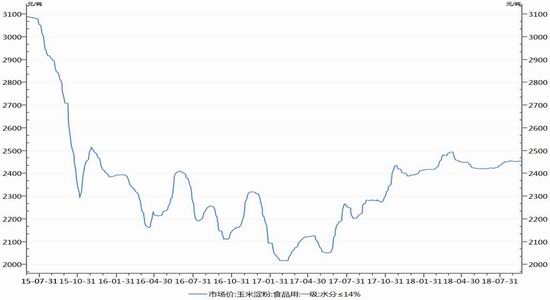

图6、玉米淀粉现货价格走势

数据来源:Wind

(三)库存高于去年同期,基差持续走弱

由于今年淀粉企业加工利润一直较好,在环保限产压力之下,淀粉企业开机率仍基本保持高于往年同期的水平,特别夏季传统检修季周期明显缩短,复产时间明显提前,开机率大幅超过往年及市场预期,直接拖累了现货库存的去化。天下粮仓的跟踪数据显示,目前玉米淀粉企业的淀粉库存明显高于去年同期水平,其中山东主产区淀粉库存同比增长超过一倍。

三季度,玉米淀粉现货端受制于不及预期的去库存速度,而期货端又因为市场对玉米未来上涨行情的强烈预期而提前走强,使得玉米淀粉1月合约的基差持续走弱,一直低于往年同期水平。在低基差的价格结构之下,若后期现货价格走弱兑现,则期货价格的下跌压力将更大。

表1、加工企业玉米淀粉库存

数据来源:天下粮仓

图7、主要加工企业玉米淀粉库存

数据来源:天下粮仓

图8、连盘淀粉1月合约基差(山东)

数据来源:Wind

(四)库存预计持续升高

1、开机率预计升高

一方面,从淀粉行业的季节性而言,九月份开始,随着从华北到东北新季玉米的逐步上市到供应高峰来临,玉米淀粉加工企业开机率开始迅速回升直至达到年内最高水平,临近春节才会开始下降。另一方面,目前各地淀粉加工利润均处高位水平(2016年底—2017年初有大力度补贴干扰,不属于常规情况之内),除山东地区利润在60元/吨左右之外,其它主产区均超过100元/吨,如此高的加工利润将继续刺激开机率的提高。

同时,需要警惕的是,这两年淀粉企业累积的利润将在很长一段时间内持续地刺激开机率,直至全面过剩。

图9、玉米淀粉企业加工利润

数据来源:天下粮仓

图10、玉米淀粉企业开机率

数据来源:天下粮仓

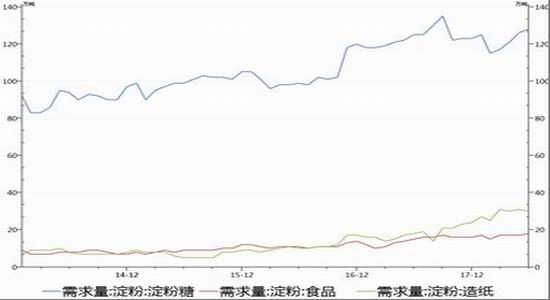

2、旺季已过,消费趋淡

分析淀粉消费数据的季节性,10、11月份具有明显的消费量下降特征,即消费淡季。

过去四年中仅2016年例外,但2016年具有其特定的驱动因素:1、玉米价格见底,国家大力度补贴,带动淀粉价格见底,低价激发更多的需求;2、白糖价格见顶,使得消费占比高达60%的淀粉糖需求量大幅增长;3、进口木薯与木薯淀粉与国产淀粉价差不断扩大,造纸行业对国产淀粉需求大幅增长;4、饲用、面粉掺兑等其他新需求出现。

进一步分析细分数据,17年开始白糖价格持续下跌,淀粉糖的替代效应开始下降,目前淀粉糖需求高位持稳,并未继续扩大。造纸行业中国产淀粉对进口木薯淀粉的替代已接近最大化,同样没有进一步扩大的空间。饲用、面粉用需求其实绝对量并不大,而由于养殖行业的不景气以及小麦价格的下跌,今年以来这类需求量还小幅下降。目前仅食品需求仍保持增长态势,但其每月十几万吨的绝对数量规模助力十分有限。

因此,预计今年10、11月份的淀粉需求表现大概率显示季节性趋淡特征。

图11、淀粉消费量(不含面粉、饲料用数据)

数据来源:Wind

图12、玉米淀粉企业开机率

数据来源:Wind

三、风险

冬季环保政策影响开机率,被动缩减玉米淀粉供应。

产区天气影响新季玉米上量。

消费超预期。

国海良时期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)