一、 PP粒料国产供应

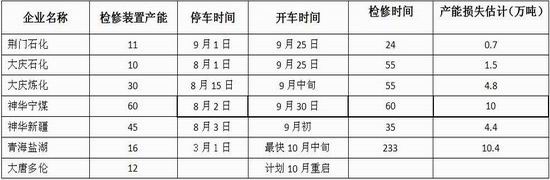

(一) 国内装置检修汇总

目前看后期检修逐渐减少,9月产能损失环比减少。

表1 PP装置检修

资料来源:一德产业投研部、卓创资讯

(二)国内投产汇总

长期看国内还有不少计划投产增量,但实际可能延迟。就今年而言,上半年投产的只有中海油惠州,下半年可能的就是延长和宝丰,目前延长石油外采甲醇试车成功,但尚未量产,宝丰二期尚未确切消息,估计最快要4季度了,其余装置可能要到明年。

图1: PP国内投产计划

资料来源:WIND、一德产业投研部

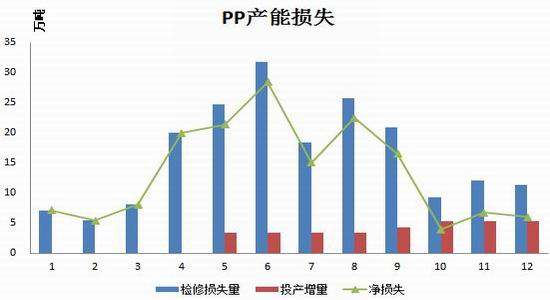

图2: PP月度产能损失

资料来源:WIND、一德产业投研部

(三)国产量分析

国内粒料供应主要考虑检修与投产,环比看9月产量损失略小于8月,如果考虑上意外检修等因素,可能与8月持平,10月份之后产能损失逐渐减少,因此后期国内供应量大概率是增加的。

图3: PP产量分月

资料来源:WIND、一德产业投研部

图4: PP产量季节性

资料来源:WIND、一德产业投研部

二、 PP进出口分析

(一) 月度进口量

外围新增产能不多,并且多数在需求国,对于我国市场冲击不大。而国内PP自给率越来越高,2017年进口占比不到20%,主要是因为国内煤化工装置的大批量上马。跟踪进口利润来看,当价差出现利润时进口会有所增加,其余时间的月度平均进口量在30-40之间。

图5: PP进口利润

资料来源:WIND、一德产业投研部

图6: PP进口量季节性

资料来源:WIND、一德产业投研部

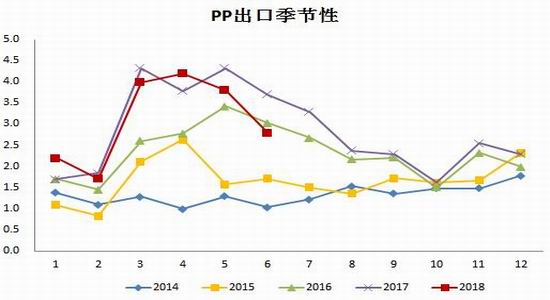

(二) 月度出口量

PP出口是近两年来的亮点,随着后期国内产能继续增加,未来很可能会经历由进口到出口的转变。当下我国仍是消费大国,只有在出口窗口打开时,才会有部分货源流向东南亚国家,这部分可认为是边际需求的增加。目前出口无利润,现货9300以下才能打开出口窗口。

图7: PP出口利润

资料来源:WIND、一德产业投研部

图8: PP出口量季节性

资料来源:WIND、一德产业投研部

因此进出口量是边际变化,需要跟踪进出口利润与到港情况等因素动态调整供需表。

三、 粉料与再生料的供应

除了粒料外,粉料供应占比也相当可观,2017年粉料产量320万吨,占国内总供给(粒料+粉料)的14%左右。粉料生产主要集中在山东(地炼-丙烯-粉料)与华东(PDH-丙烯-粉料),总产能559万吨,开工率一般60%左右。重点关注点在粉料利润与粉粒价差,粉料利润与开工率正相关,而粉粒价差监测的是粉料与粒料之间的替代需求,一般维持在200-400之间,若粉粒价差倒挂则抑制粉料需求,相对利好粒料需求,反之亦然。

图9: PP粉料利润

资料来源:WIND、一德产业投研部

图10: PP粉粒价差

资料来源:WIND、一德产业投研部

图11: PP粉料月度产量

资料来源:WIND、一德产业投研部

再生料这部分,国内产量与去年基本持平,进口方面受废塑料进口政策影响,今年基本被砍掉了,下半年应该会延续上半年的情况,在没有其它政策出台前,再生料部分对整体供应的影响可以忽略了。

图12: PP再生料国产量

资料来源:WIND、一德产业投研部

图13: PP再生料进口量

资料来源:WIND、一德产业投研部

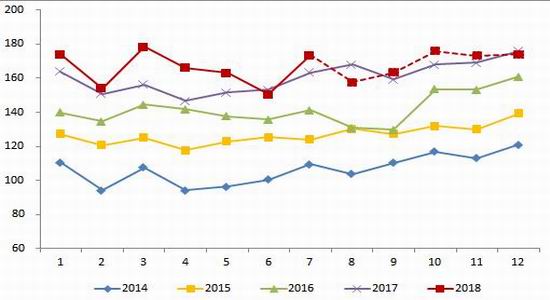

四、 表观需求分析

上面依次分析了国内粒料粉料、进出口、再生料等因素,现将其汇总整理成月度表观需求数据,其中蓝色为预估数据。据此可以看出9月以后月度供应环比小增,但同比增幅不大,其中部分还要填补再生料进口的缺口,这样看来供应压力不明显。从季度数据看,3-4季度供应同比增幅仅在1%-2%。需求按照同比6%增速粗算,今年多数时间都是去库存的,9-12月份大概率继续降库存。

表1 季度供需平衡表

资料来源:卓创资讯、一德产业投研部

五、 下游需求分析

PP下游比较分散,真实需求没有办法统计,我们根据其在各应用行业的终端表现来大概估算。具体来说,PP主要用于塑编、BOPP薄膜、注塑等领域。

图14: PP粉料月度产量

资料来源:中石油研究院、一德产业投研部

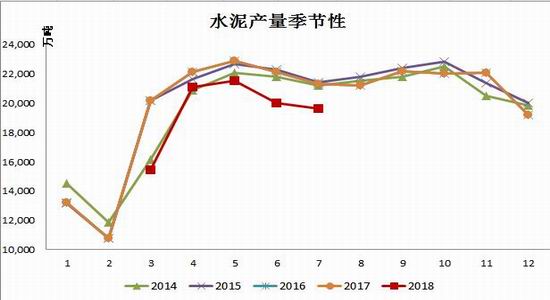

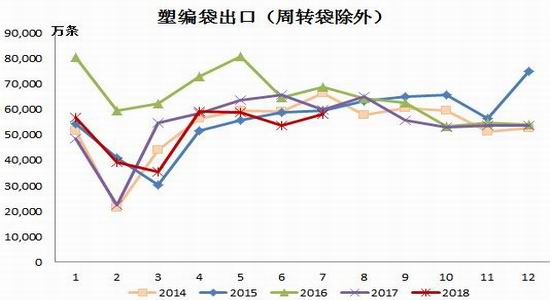

(一)塑编产量分析

塑编主要用于水泥、化工化肥、粮食等领域,水泥行业与基建、房地产等关系密切,今年房地产投资已放缓,下半年基建可能发力,从季节性来看,水泥行业在上半年4-5月份、下半年9-10月份表现较好,同比看弱于往年。化肥近几年产量同比均下滑。塑编袋出口同比基本持平。这样看,塑编需求不温不火,唯一可能的亮点要看下半年基建力度。

图15: 水泥产量季节性

资料来源:WIND、一德产业投研部

图16: 化肥产量季节性

资料来源:WIND、一德产业投研部

图17: 塑编袋(周转袋除外)出口量季节性

资料来源:WIND、一德产业投研部

(二)薄膜产量分析

PP薄膜主要应用于食品包装、烟包装膜、胶带等;薄膜没有明显的淡旺季,一般二季度相对较差一些,三四季度产量环比逐渐增加。

图18: 薄膜产量季节性

资料来源:WIND、一德产业投研部

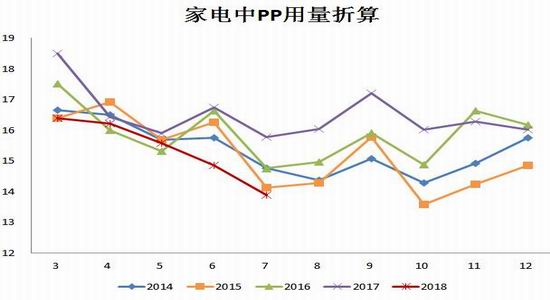

(三)注塑产量分析

PP注塑用于日用品、汽车、家电等领域。从塑料制品产量看,今年需求比往年弱,但其中出口数据较好,认为是出口企业为了规避贸易战风险,出口前置的原因。

汽车产量增速好于去年,通常6-8月份为淡季,9月份以后为旺季。家电方面需求稳中偏弱。环比来看,6-8是传统的淡季,9-12月是汽车家电类的旺季。

图19: 塑料制品产量

资料来源:WIND、一德产业投研部

图20: 塑料制品出口

资料来源:WIND、一德产业投研部

图21: 汽车产量季节性

资料来源:WIND、一德产业投研部

图22: 四大家电中PP用量折算

资料来源:WIND、一德产业投研部

(四)短期各行业开工率

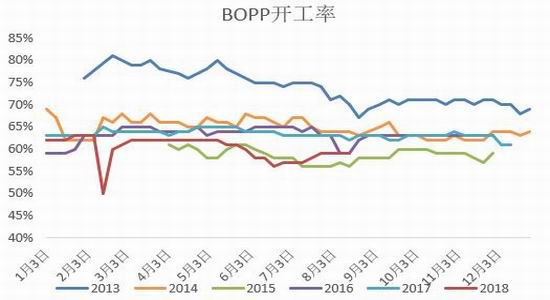

下游行业的开工率是短期需求好坏的直观表现。目前看周度开工率持稳,下游需求表现不温不火,从季节性来说,7-8月通常是淡季,9月后环比会好转。

图23: 编织开工率

资料来源:卓创、一德产业投研部

图24: BOPP开工率

资料来源:卓创、一德产业投研部

图25: 注塑开工率

资料来源:卓创、一德产业投研部

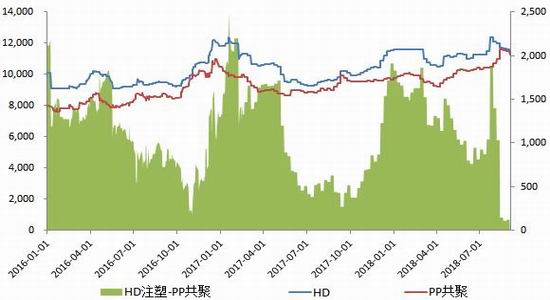

(五)替代需求

由于聚丙烯很多装置既可以生产均聚拉丝料,也可生产附加值相对较高的共聚产品,两者之间的转产使得均聚和共聚的价差正常维持在一定区间,过高或过低的价差最终会收敛。目前看共聚-拉丝价差偏高,拉丝相对低估。

PP共聚在某些应用上可用HD替代,目前看HD注塑-PP共聚价差偏低,说明PP共聚相对高估了。

图26: PP共聚和均聚价差走势

资料来源:WIND、一德产业投研部

图27: HD注塑与PP共聚价差走势

资料来源:WIND、一德产业投研部

(六)需求小结

通过上述主要应用领域的分析可以看出:

1、需求增速较往年平稳或者略降。

2、季节性上,3-5月份往往是第一个小旺季,9-11月是全年最大的旺季。6-8月是淡季。因此国内边际需求应该会好转。

六、 库存情况

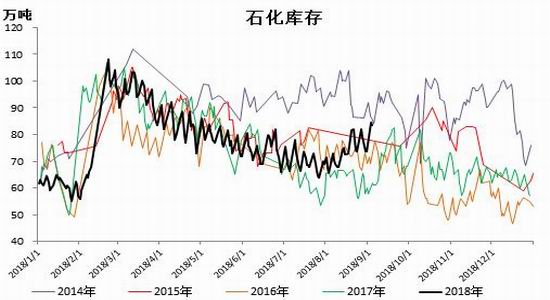

近期聚烯烃石化库存积累比较明显,其中PP也有一定程度的累库,但是其中游贸易商环节库存也不高,下游库存也是维持刚需,整个产业链库存相比聚乙烯压力小很多。

图28: 聚烯烃石化库存

资料来源:WIND、一德产业投研部

图29: PP石化库存

资料来源:WIND、一德产业投研部

七、 产业链利润

(一)上游生产利润

1、油化工利润

PP石脑油路线利润近几年持续整体压缩,主要是上游原油价格抬升,目前石脑油制路线成本在8500左右,利润空间1000附近。

图30: PP生产利润(石脑油计算)

资料来源:WIND、一德产业投研部

图31: PP生产利润(丙烯计算)

资料来源:WIND、一德产业投研部

2、煤化工利润

PP煤制一体化路线利润较好。外购甲醇制烯烃因甲醇波动大时亏时盈,现在小有利润。

图32: PP生产利润(煤制一体化计算)

资料来源:WIND、一德产业投研部

图33: PP生产利润(外采甲醇计算)

资料来源:WIND、一德产业投研部

3、PDH利润

随着北美页岩气的冲击,国内丙烷制丙烯(PDH)路线经济性凸显,目前来看,其利润非常好,主要是华东地区进口丙烷。虽然中美贸易战打响,美国丙烷进口关税增加,但了解到市场上多数厂家已采用中东货源,整体影响不大。

图34: PP生产利润(丙烷计算)

资料来源:WIND、一德产业投研部

(二)下游生产利润

今年下游利润普遍偏低,以BOPP和胶带母卷利润为例,BOPP目前仍处于小亏状态,7月份最严重的时候现金流亏损导致开工率下降,随着环比好转,开工有所提升。胶带母卷利润也是逐年压缩,2017年尚有利润,而今年也出现亏损情况,目前略有利润。

图35: BOPP生产利润

资料来源:WIND、一德产业投研部

图36: 胶带母卷生产利润

资料来源:WIND、一德产业投研部

综合产业链上下游整体利润来看,上游利润随着产能投放逐年被压缩,不同路线利润空间有差异,但占比最多的油化工、煤化工(一体化)、PDH路线等利润空间还比较好,外购甲醇是边际路线,利润时亏时盈。而下游利润普遍偏低,且下游多数为小企业,资金成本偏高。下游比上游生存更艰难,这已经是今年的常态。

八、 价格区间估算

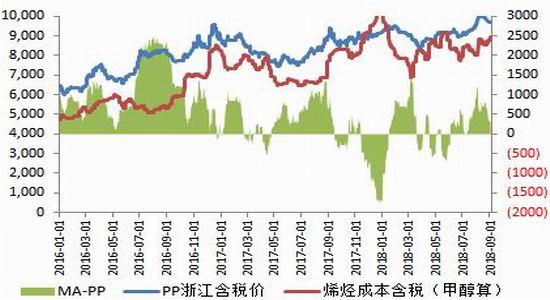

从全球价格来看,2016年以后聚丙烯价格中枢逐步抬升,主要是总投产增量不多了,近几年主要是国内市场投放的压力。

从国内聚丙烯产业链来看,往上进口成本10500附近压力明显;向下看,丙烯价格略有回落,粉料价格随之下滑,部分地区粉粒仍倒挂。原料9600以下BOPP平均利润会修复到盈利,出口成本9300左右,因此9600-9300可认为是支撑。

图37: PP全球价格

资料来源:WIND、一德产业投研部

图38: PP价格区间估算

资料来源:WIND、一德产业投研部

九、 国际原油与宏观

国际油价往上的驱动主要来自供应端可能出现的意外中断,集中在伊朗、委内瑞拉等国,且预期沙特等国的产能释放不足以弥补这么大量的供应减少。油价往下的驱动主要是当前正在酝酿的需求疲弱,美国炼厂检修季影响到原油的需求。综合判断,我们认为在伊朗出口减少趋势不变情况下,上半年行情有望重演,中线看涨油价。

图39: 美原油指数周线

资料来源:文华财经、一德产业投研部

受中美贸易战影响人民币汇率下半年持续贬值,一度冲击到7附近,抬升了进口成本。

图40: 人民币汇率周线

资料来源:文华财经、一德产业投研部

十、 PP投资策略

短期来看,聚丙烯产业链库存压力不大,上游短期库存小累,但是中下游环节库存偏低,逢低做多为主。从安全边际来看:1. 现货9600附近下游利润转亏为盈,下游工厂采购意愿会加强;2. 9300附近出口至东南亚地区会有利润;3.成本端原油价格可能继续抬升,对于化工品整体或有利多。从长期来看,未来需求受国内宏观形势与中美贸易战的影响,可能利空,因此盘面高于进口成本择机布空。

操作上:短多长空。短线9900-9300分批建多,目标位进口成本10400;长线10400附近布空。

图41:PP指数日线

资料来源:文华财经、一德产业投研部

一德期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)