陆家嘴大宗商品论坛 1

摘要

供给端焦点转向北美,大豆种植意向面积创历史新高,全球供给或转向宽松。目前南美大豆产量已经基本确定,巴西主产州收获进度达到80.4%,前期主要利多因素消退。北美方面,下一年度种植意向面积创历史新高,除非实际种植面积和单产水平同时出现大幅不及预期,美豆库销比将好于历史平均水平甚至出现供给充裕的状态。

生猪养殖行业面临双重压力,猪价反弹仍需进一步产能出清,饲料需求持续转弱。下游需求方面,目前生猪行业正面临着猪价下跌和饲料成本快速上涨的双重压力,猪价的反弹仍需通过产能出清来达成。比对历史情况来看,前两轮猪价反弹前,能繁母猪存栏量均出现了近20%的下调,而本轮存栏量下降幅度仅6%,因此生猪产能仍存在进一步去化空间,下游饲料需求短期内可能存在进一步走弱空间。

疫情持续时长超预期,餐饮消费下行拖累饲料需求。上海地区疫情仍处于快速上升期,若以吉林作为参考实现社会面清零可能仍需20天左右,叠加本轮疫情涉及省份高达24个,多地先后启动封控措施,餐饮业受冲击尤其明显,对饲料需求存在进一步拖累。

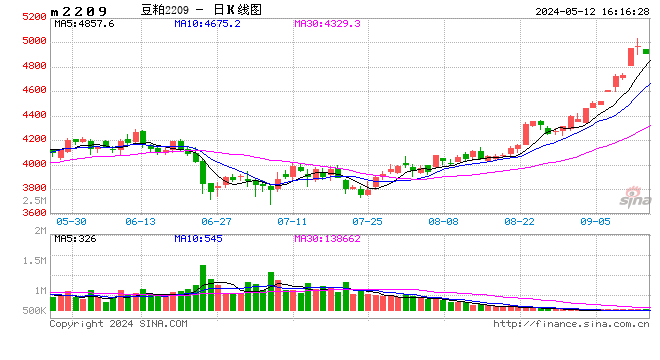

下行过程或有反复,卖看涨期权盈亏比优。北美大豆即将进入播种期,走势或阶段性受消息面影响,下行过程存在反复。期权市场情绪看空,隐含波动率偏高,卖出看涨期权为当前最合适策略。建议在4~6月期间,卖出M2209看涨期权。

风险因素:美豆产量大幅不及预期。

2

供给端关注转向北美,边际利空逐步显现

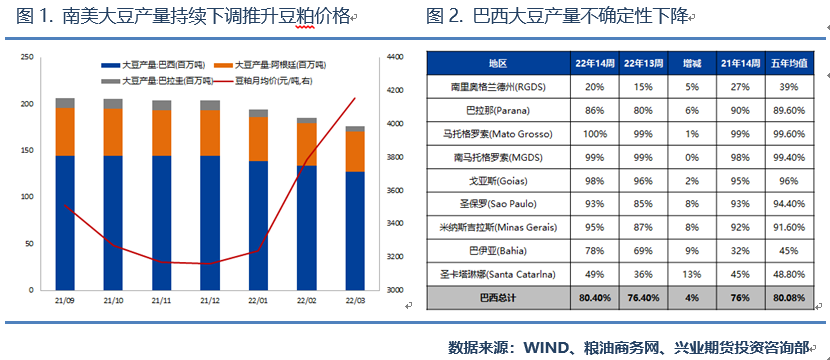

南美产量基本落地,主要利多驱动消退

本轮豆粕持续上涨的主要驱动之一来源于南美大豆产量被持续下调,受到厄尔尼诺天气因素的影响,USDA自2021年10月起便下调了阿根廷大豆产量,但由于南美大豆出口约70%来源于巴西,因此直到2022年1月巴西产量遭到下调后,豆粕价格才开始出现快速上涨。经过累计6次的调整,南美大豆产量共下调3070万吨,后续南美大豆进一步下调的空间可能相对有限,其主要原因有:1.近期巴西和阿根廷干旱地区的降雨情况有所改善,产量存在边际好转的预期;2.目前南美主产区巴西大豆的收获已经基本完成,截止2022年4月1日,巴西大豆主产州收获进度已经达到了80.4%,产量进一步下调的空间有限,不确定性正在快速下降。此外豆粕价格对于大豆减产已经在过去的三个月内有了较为充分的,南美产量对于价格的支撑正在边际减弱。

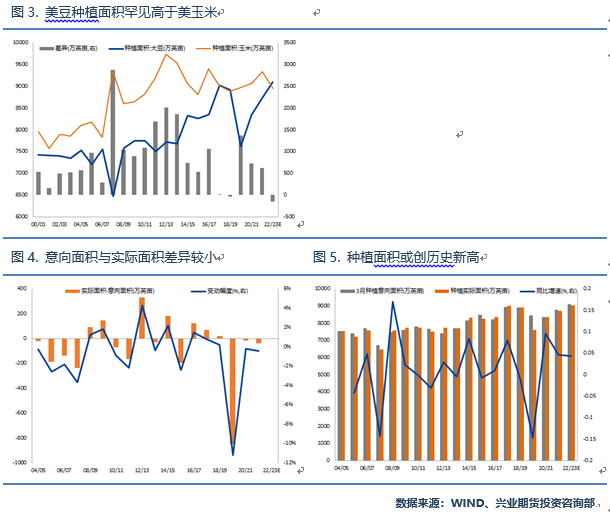

北美大豆种植意向面积创历史新高,

全球供需结构或显著改善

2022年3月31日,USDA发布的最新播种意向报告和季度库存报告均超市场预期,对大豆价格形成利空。尤其是播种意向报告,预估2022年美国大豆种植面积将达到9095.5英亩,此前市场预期大约在8800-8870万英亩,且较上一年度增加了4.31%,创历史新高。此外此前市场普遍预估美玉米种植面积将高于大豆且可能抢占部分大豆种植面积也并未兑现,这也是1962年至今第三次大豆种植面积高于玉米。从历史情况来看,虽然种植意向数据与实际种植面积仍存在一定的调整空间,但从2004年至今,平均调整幅度大约在-0.79%,若以平均值进行推算,下一年度美国大豆种植面积预计在9024.31万英亩,仍显著优于此前市场预估且是历史最高值。

根据大豆种植的季节性表现来看,在进入5月之后南美大豆将逐步完成收割,而北美大豆将步入播种期,市场供给端焦点将逐步转移至北美,基于目前的种植面积预估,若22/23年度压榨量和出口量维持在43.2亿蒲,则在中性和乐观的情况下北美大豆库销比都将高于21/22年度,且优于2000年以来的历史均值,只有在单产和种植面积表现均不及预期的情况下,大豆才会延续供需偏紧格局。因此虽然在北美大豆种植的过程中,仍存在一定的不确定性,但产量大幅不及预期的可能性相对有限。

大豆进口节奏尚可,供应端暂无实际缺口

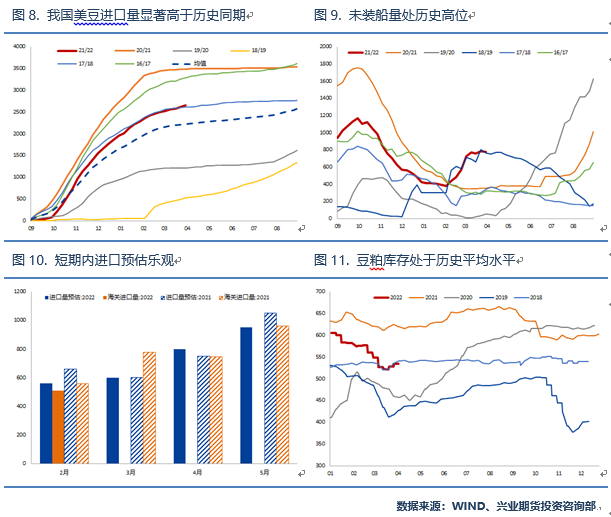

从目前我国大豆进口情况来看,虽然南美大豆受产量影响出口量有所下降,但我国从北美大豆进口量处于历史较高水平。截止3月31日当周报告数据显示,21/22年度我国累计进口美豆达到了2657.86万吨,高于过去5年均值2226.43万吨,此外当周未装船量达到了779.5万吨,为过去5年的最高值。目前市场对于4月和5月的进口量预估分别为800万吨和950万吨,与去年基本持平。而从库存水平来看,若将大豆按0.78的压榨比例进行折算,目前国内豆粕库存整体处于历史平均水平,因此在进口量大概率表现平稳甚至可能略好于预期的情况下,国内豆粕暂时并不存在明显的供给短缺情况。

3

生猪产能去化存必要性,下游需求持续疲弱

猪价下行叠加成本抬升,

养殖行业面临双重压力

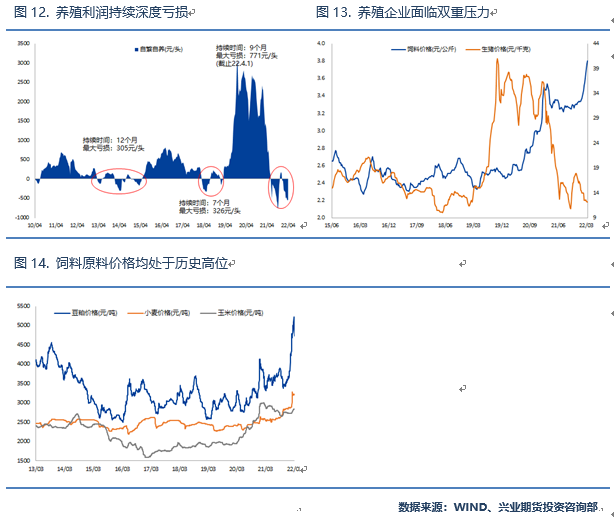

本轮养殖行业亏损最早始于2021年上半年,若以自繁自养出现亏损为起点,截止2022年4月1日,持续时长已经达到9个月,超过了上一轮18-19年养殖利润亏损时长。而亏损幅度则达到了2010年以来的历史新低,最大亏损为771元/头。虽然在2021年底养殖利润一度出现转正,但春节至今养殖利润重回负值且维持在-400元/头以下的历史极低位。虽然目前生猪养殖行业集中度不断提升,但在进入2022年以后资金紧张问题正在不断加码,除了猪价的持续下跌以外饲料价格的快速上涨也成为了养殖行业的另一重压力。除了豆粕以外饲料的主要原料玉米和小麦也均处于历史极高位,截止2022年3月31日,豆粕、玉米和小麦价格近10年的分为水平分别处于98.9%、99.3%和94.4%。由于在本轮的上涨过程中,豆粕的涨幅最为显著,目前已有部分企业下调饲料含豆粕比例,但在原料整体上行的背景下,仍难以转变饲料价格不断走高的趋势。

生猪价格方面,存栏量、屠宰量等同步指标仍维持在相对高位,猪肉供给相对充裕。而在出栏方面,由于养殖行业深度亏损的状态,目前养殖企业的生猪出栏体重也正在持续下降,也印证了养殖户出栏意愿较强、补栏意愿不佳的情况,因此短期内猪价大概率将继续承压。在猪价下跌和饲料上涨的双重压力下,生猪养殖企业的资金压力预计将进一步增加,这将促使行业产能持续去化。

以史为鉴:产能仍存进一步去化空间

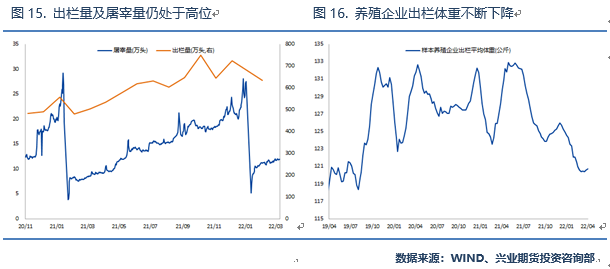

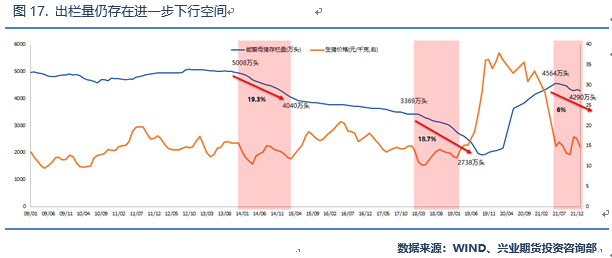

从历次猪周期表现来看,猪价的反弹都伴随着生猪的产能出清,且去化幅度基本上在20%左右。2014-2015年期间,能繁母猪存栏量自5008万头下降至4040万头,降幅达到19.2%;2018-2019年期间,能繁母猪存栏量自3369万头下降至2738万头,降幅达到18.7%。但截止2022年2月,能繁母猪存栏量仍有4290万头,较高点4564万头仅下降了6%,产能去化程度大幅不及前两轮。而从时间上来看,前两轮去化时间通常在1年-1年半,而本轮存栏量见顶发生在2021年中,至今不足10个月。因此不管是从时间还是空间上,生猪存栏均存在进一步去化空间。

生猪行业集中度抬升,或促使产能去化加速

生猪养殖行业集中度正在不断提高,2021年15家主要上市养殖企业出栏量占比达到了14.31%,而2020年该数据为10.73%。行业集中度的提高虽然在初期可能减缓生猪存栏量下降的节奏,但在养殖成本和生猪价格的双重压力之下,养殖企业降存栏的必要性也在不断的提高。部分养殖企业已经出现生猪存栏量大幅缩减的情况,正邦科技为例,其21年4季度能繁母猪存栏量仅38万头,较3季度环比下降62%。不排除后续会有更多中大型上市公司将进行产能出清,且从正邦科技的数据来看其存栏削减的节奏更为迅速,养殖企业可能会促使生猪产能去化加速。

禽类养殖低利润,饲料需求难有增量

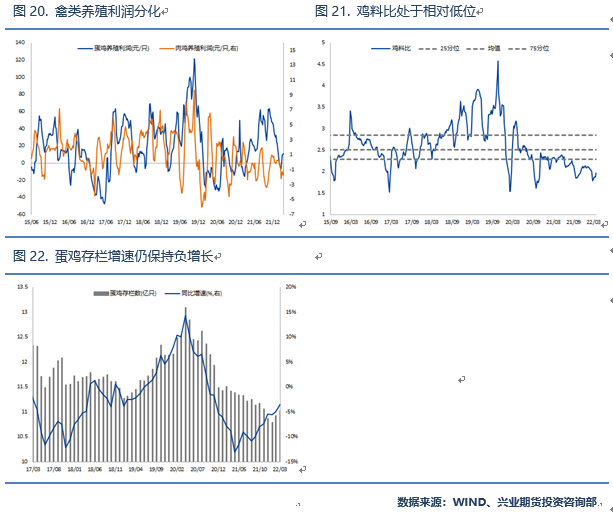

禽类方面,从养殖利润的角度来看,目前肉鸡和蛋鸡略有分化,肉鸡养殖利润仍维持在亏损状态,而蛋鸡则受到鸡蛋价格较为坚挺的影响,养殖小幅盈利,但利润情况一般,处于历史相对低位。此外同样受到饲料成本大幅抬升的影响,鸡料比目前正处于显著低于25分位的水平。从存栏量上来看,目前蛋鸡存栏量正处于历史低位,且在低利润情况下存栏量仍可能出现进一步下滑,因此预计禽类养殖难以对饲料形成较为明显的需求支撑。

4

疫情时长超预期,餐饮消费受拖累明显

奥密克戎传播速度迅猛,持续时长或超预期

虽然国内接种人数比例正在不断提升,新冠病毒造成的致死率和重症率都在不断下降,但变异毒株奥密克戎的传播力正快速上升。深圳、吉林、上海等多地均发生了疫情快速扩散的情况,根据国家卫健委数据2022年4月8日,全国新增本土新冠肺炎确诊病例1334例、无症状感染者23737例。前期疫情最为严重的吉林市已经在4月8日实现社会面清零目标,若以主城区封闭管理作为起始时间,总共历时32天。上海地区目前疫情仍处于快速上升期,其于3月30日晚间宣布进行全域静态管理。若以吉林清零时长作为参考,上海地区可能仍将面临20天左右的静态管理。此外由于上海人口流动较大,封控措施实施存在一定滞后,因此外溢情况较为严重,4月8日数据显示仍有新增病例的省份达到24个。

餐饮行业受冲击显著,豆粕需求进一步受阻

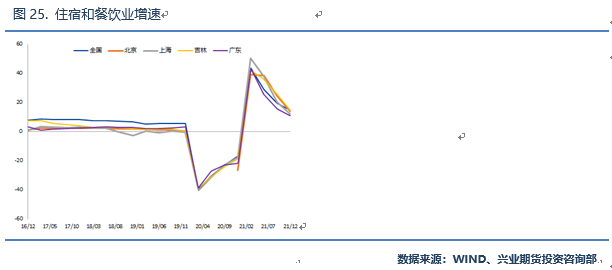

在“社会面动态清零”目标不变的情况下,全国多地对疫情态度较为谨慎,山东、山西、江苏、陕西、浙江、安徽、河南、福建等省多个城市先后进行了一定程度的封控措施,其中住宿餐饮行业收到冲击较为明显。在2020年初疫情首次爆发后,当年一季度住宿和餐饮业增速达到了-40%左右,并维持了一整年的负增长。根据美味不用等数据,2022/3/1~2022/3/14日均餐饮营业额相比基准日下降 69.9%。饲料作为豆粕下游的主要需求,在餐饮行业整体下行的过程中,需求或受到进一步受阻。

5

期权多指标利于卖出M2209C4200

但需严格止损

期权市场看跌情绪仍在,

高隐含波动率利于卖出

2月随着豆粕期货价格持续上涨,避险需求增加,看跌期权的成交量和持仓量显著增加,其中持仓量PCR达到了历史最大的3.5,即看跌期权的持仓是看涨期权的3.5倍。尽管4月初豆粕期权的持仓量PCR快速下降至2.3,然而相比历史数据,仍属于绝对高位,反映了市场情绪继续看空。

除了PCR,同样下降的还有隐含波动率,从最高的35%降至26%,处于过去两年82%分位水平。基本面矛盾缓和,期货主力合约平稳移仓,预计未来一至两个月期货价格不会剧烈波动,隐含波动率有望进一步回落至20%均值附近,有利于卖出期权。

卖出M2209C4200,

严格止损+止盈后下移行权价

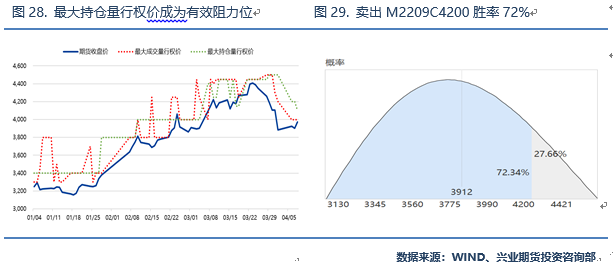

期货价格上行空间有限,期权市场情绪看空,隐含波动率偏高,卖出看涨期权成为当前最合适策略。因此,我们建议在4~6月期间,卖出M2209看涨期权。参考下图中最大成交和持仓量行权价,卖出看涨的行权价可以选择持仓量最大的,或者再虚2~4档。具体而言,目前最大持仓量行权价为4100,再综合考虑其他指标,卖出虚2档的看涨期权,即M2209C4200,是最优选择。按照波动率±10%变化的假设,胜率约为72%。

由于09合约期权距离到期日尚有118天,时间跨度长增加了巨大的不确定性,例如美豆播种至生长阶段因不利天气减产,以及乌俄冲突升级引发全球粮食危机,类似的意外因素都会导致豆粕价格大幅上涨,导致卖出看涨亏损。因此,建议遵循“初始权利金增加超过50%”和“M2209价格突破4200”两个止损原则,止盈则按照“初始权利金减少超过80%”。最后,如果期货持续下跌,卖出看涨的权利金减少超过50%后止盈,重新卖出更低行权的看涨期权,如此滚动操作直至7月份。

责任编辑:戴明 SF006

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)