文丨牛钱网

五月中旬政策干预调控商品价格以来,市场热度有所衰减,玻璃回落两周之后价格始终没有能有一个像样的反弹,维持在2500-2750区间震荡,但“横有多长,竖有多高”短暂的震荡修整就是在为新一轮的趋势蓄势。

目前玻璃下游后市消费预期需求旺盛、现货市场相对坚挺支撑玻璃期货价格,但宏观政策不断介入干扰市场,立刻强势反弹运行的可能性也不大,因此玻璃短期维持震荡的观点,中长线可以偏乐观看待。期货盘面看,截至收盘玻璃2109合约报收2624,收小阴星线,上涨0.15%。

现货市场走势持稳

上周玻璃现货价格走势平稳,玻璃均价2823元/吨,比前一周上涨0.53%,同比上涨90.87%,涨价区域主要集中在四川重庆地区,对于三玻两腔(就是由三块叠在一起,两块之间留有一层空气夹层的平板玻璃所构成的中空玻璃:三块平板玻璃、两层空气腔)需求较高,后市可能还有继续上涨的空间。

分区域来看,华东地区由于雨季影响出货受限,华中成交一般以下游消化前期备货为主,华南地区挺价意愿强个别厂家价格提涨1元/重箱,目前最新现货区域实时报价,河北沙河地区2301元/吨,北京地区2381元/吨,上海地区2631元/吨,广州地区2569元/吨,总体来看,现货价格走势持稳为主。

需求短期弱中期旺

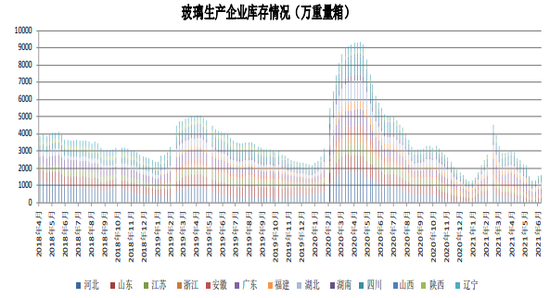

首先,库存来看,目前库存连续小幅上升累库,截止到上周五,全国样本企业玻璃总库存1655.2万重箱,环比上涨9.2%,华北地区出货平稳,华南地区由于限电和疫情因素影响出货放缓,库存累积,华东地区以去社会库存为主,但总体来看,玻璃库存仍然处于低位。

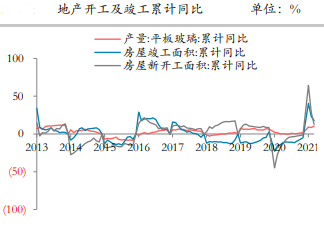

其次,我国浮法玻璃下游消费主要集中在,地产(占比75%)行业和汽车及新能源(占比10%)领域,其中地产行业的新开工面积、竣工面积、投资增长指标是作为参考玻璃需求的重要指标。

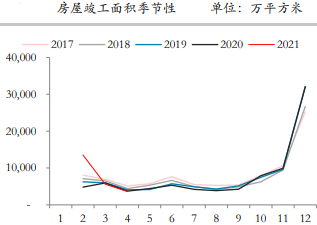

地产行业新开工面积和竣工面积同比环比均有所提高,且根据地产行业竣工面积往年季节性分布规律来看,三季度末到四季度竣工面积均有大幅增长,下半年对于玻璃有个大的需求预期。

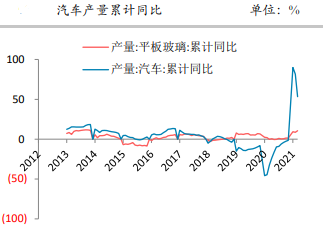

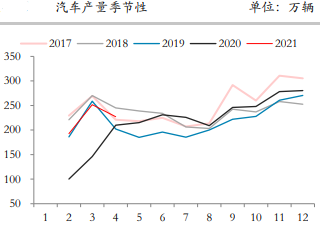

汽车行业随着“双碳”目标的提出,新能源汽车取得快速发展,汽车产量累计同比增加50%以上,但汽车玻璃仅存在小幅增长,且四季度也是汽车生产的旺盛阶段,因此玻璃后市的需求相对可观。

再次,光伏玻璃虽然由于各大厂商纷纷投产,市场情绪回落导致价格快速下跌,但在“双碳”政策指引下,清洁能源对石化能源的替代已经是大势所趋,中长期来看光伏玻璃存在不错的机会。

最后,“千年大计,国家大事”的雄安新区建设规划面积,起步面积100万平方公里,中期发展区面积200平方公里,远期控制区面积2000平方公里,新区建设规划到2035年,华北玻璃产能约占全国的32%,但由于成本优势主要流向了华东和华南地区,新区建筑的装修、门窗等需求缺口较多,某现货经销商表示,仅仅雄安新区的玻璃用量足以让厂家忙活3-5年,也为中长期玻璃需求旺盛埋下伏笔。

所以,结合以上几点来看,玻璃的需求来看短期维持偏弱,年内中长期比较乐观看待。

玻璃供应端平稳

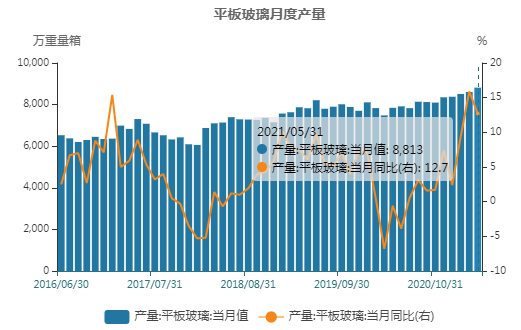

玻璃企业剔除僵尸线后,现在有291条生产线(5758万吨/年)在产254条(5065万吨/年)开工率887%,产能利用率89%,截止到上周四日熔量172225吨,相比较前一周增加1000吨/日,日熔量小幅增加。平板玻璃产量年初以来,逐月小幅递增的趋势,五月份平板玻璃产量为8813万重量箱,环比增加208万重量箱,总体来说,玻璃产量小幅上涨,平稳运行。

综合来看,目前在政策干预商品价格之后,玻璃价格高位持稳运行,供给小幅增加没有大幅增减,短期库存小幅累库存消费需求一般,因此短线维持震荡整理观点,但中期来看,地产、汽车、光伏玻璃、雄安新区建设等对于玻璃有一个偏紧的需求预期,中长线维持偏强思路对待。后市可关注下游终端的消费情况。

责任编辑:陈修龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)