来源:卓创资讯订阅号

一、非瘟疫情下生猪上游供应情况分析

【导语】 2019年国内生猪价格涨幅明显,在自繁自养盈利屡破新高,并吸引了全国各地目光的情况下,大部分以二次育肥为主的散户继续补栏却并不积极。造成此不合理状况的原因除了不定时疫情的威胁外,也与不断攀升的养殖成本有关。接下来我们具体分析生猪的上游,即二元母猪的价格变化情况。

回顾往年数据,2015-2018年国内外三元生猪与二元母猪价格遵循猪周期变化规律,呈现先涨后降的态势,但整体来看波动幅度并不大。突如其来的非瘟疫情打破了此波澜不惊的状况:2019年2月底,即农历春节过后生猪及母猪价格触底快速冲高,其中生猪最高价与往年同期相比涨幅超150%,二元母猪价格超200%。

一般来讲,二元母猪的价格取决于下游的补栏情况,而生猪行情对于养殖端的补栏积极性影响较大,因此二元母猪价格与生猪价格走势颇为相似。2015-2016年上半年二元母猪价格随着生猪价格震荡上涨,最高涨至1990.50元/头,随后因产能过剩,生猪及二元母猪价格持续下滑,并于2019年1月上旬低跌至谷底1190.00元/头,累计跌幅40.22%。

2018年8月份非瘟疫情首度入侵我国,业内人心惶惶,北方市场补栏积极性一落千丈,二元母猪价格亦明显下降。随着非瘟疫情由北向南肆虐,疫情感染与恐慌抛售双重作用下母猪存栏量呈现断崖式下滑。与此同时,2019年农历春节过后生猪价格开启上行通道,疫情相对可控的地区补栏积极性明显提升,市场供不应求,二元母猪快速上涨。4-5月份南方疫情较为严重,养殖端集中抛售,补栏意向淡薄,二元母猪价格开始回落。6月份供应缺口开始逐渐显现,加之国家政策面鼓励养殖以恢复生产,二元母猪价格开启因一轮冲高。截至11月15日,2019年二元母猪出栏均价为2660.00元/头,与2018年同期相比上涨71.12%;最高价10月底至11月上旬的4963.89元/头,与年初相比上涨3773.89元/头,全年累计最高涨幅达317.13%。

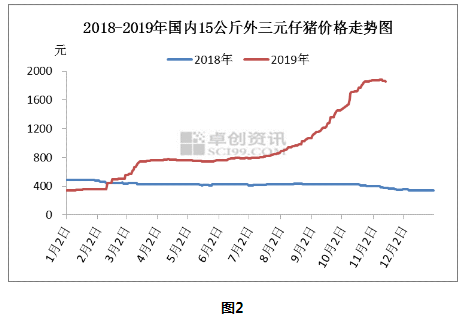

仔猪价格走势亦相似,且11月份猪价虽有明显回落,但二元母猪与仔猪价格并未随之下滑,暂时保持稳定走势,这主要源于养殖端补栏积极性虽有放缓,但规模场多将二元母猪与仔猪自留,上游供应仍显紧俏,仔猪与母猪市场处于供不应求的状态,市场“商转母”现象普遍。据卓创资讯统计,截至11月15日,2019年15公斤外三元仔猪出栏均价为887.89元/头,与2018年同期相比上涨105.65%;最高价11月初的1880.18元/头,与年初相比上涨1538.82元/头,全年累计最高涨幅达450.79%。

仔猪与母猪的需求主要源于对生猪行情的预判,多数情况下其价格变化与猪价走势相似。在非瘟疫苗未上市的情况下,2020年整体供应难以恢复到正常状态,市场仍然处于供不应求的状态,业内对2020年生猪市场多持乐观态度。规模场扩产积极,整体来看养殖端的补栏量或有增加。但从二元母猪与仔猪的补栏到商品猪出栏周期较长,因此卓创资讯预计2020年农历春节过后仔猪和二元母猪价格或整体下滑,但幅度有限。而2019年12月至2020年1月中上旬受生猪高价位刺激,仔猪与二元母猪价格仍有小涨空间。

在此背景下,预计2020年国内二元母猪价格整体呈现下滑走势,全年均价或在4515元/头,其中最高点为农历春节前的5400元/头,最低点为12月底的3900元/头。2019年11-12月份受猪价影响,价格涨幅放缓,11月均价或在4958.00元/头,12月均价5150.00元/头。

仔猪走势亦相似,预计2019年11月均价1846.48元/头,12月均价2176.82元/头。2020年仔猪全年均价1888.84元/头,其中最高点为农历春节前的2400元/头,最低点为12月底的1500元/头,年底累计最大跌幅37.50%,同比上涨87.69%。

四季度国内非瘟疫情虽仍有零星爆发,但相对来讲已得到控制,养殖场防控严密,各地因遭受疫情而导致抛售的现象较少,南方产能基本已达到阶段性低点。在养殖盈利丰厚及国家政策面鼓励等多重因素利好下,各地陆续恢复生产,仔猪与母猪的补栏积极性有所提升,但因补栏成本较高,散户的补栏意愿较低,规模场复产相对积极。

相对来讲,东北、华北、华东北部地区复产时间最早。因种猪存栏断崖式下跌,二元母猪供应仍较少,大场多自留,市场“商转母”现象普遍。8-9月份第一批“商转母”已成功产子,仔猪供应于四季度增速稍有加快。在疫情得到控制的情况下,南方多数地区四季度开始仔猪供应亦有增加,但增速较慢。因此整体来看,在无大的疫情爆发的情况下,至2020年母猪和仔猪的供应量或缓慢增多。

二、终端消费持续疲软 价格深跌原因分析

【导语】11月份以来,国内猪价开始大幅下滑,跌势迅猛,跌幅超乎业者预期。此轮下跌令养殖端悲观情绪浓厚,出栏积极性明显提高,局部存在恐慌性抛售。那么价格快速大幅度下滑的主要原因有以下几点。

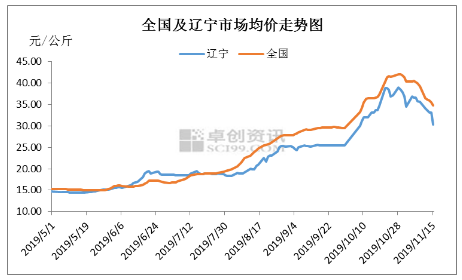

卓创监测截至11月15日全国外三元出栏均价34.72元/公斤,较14日降0.76元/公斤,较月初降5.58元/公斤,降幅13.85%,其中最低价为辽宁30.24元/公斤。截至目前2019年全年最高价格出现在10月29日,国内外三元出栏均价为41.96元/公斤,随后行情一路下滑,东北市场领跌。

此轮下跌令养殖端悲观情绪浓厚,出栏积极性明显提高,局部存在恐慌性抛售。那么价格快速大幅度下滑的主要原因有以下几点。

第一,政策面消息影响巨大。为保证国内猪肉供应,增加猪肉、禽肉进口国,对缓解年前的生猪供应紧张起到重要作用,俄罗斯等东欧国家也在积极洽谈。同时约谈了国内重要养殖企业,严禁囤积居奇,加快生猪出栏,保障市场供应。这一消息迅速传至全国,加之屠宰企业走货困难,压价意向浓烈,养殖户闻风出栏积极性增加,价格随之大幅下跌。

第二,终端消费持续疲软。卓创监测屠宰企业开工率仅在15%左右,多地多企业因亏损严重停宰。高价猪肉对消费端抑制作用明显,在收入水平短时无快速上涨的情况下,居民购买意愿及购买能力明显下降。另外在猪肉价格高位的情况下,禽肉价格相对低廉,一定程度上取代了猪肉消费。前期高价泡沫幻灭,价格逐步下滑。

第三,出栏体重快增长。8-10月份国内猪价快速大幅上涨,仅10月份单月环比涨幅就超40%,同比更是达到170%以上,养殖户见涨惜售,养大猪情绪浓厚。而到11月份出栏体重多数已达150公斤以上,出栏意向增加,但市场对大猪消化能力较差,消费旺季尚未到来。随着价格下滑,养殖户卖跌不卖涨,出栏量快速增加。

第四,二次育肥导致牛猪出栏增加,卓创监测全国生猪出栏均重较标猪(110公斤)上涨10.91%,导致单头生猪出肉率上涨近20%,一定程度上增加了肉品的供应量,短时弥补了后非瘟时期的猪源缺口。

第五,随着气温的不断降低,北方市场昼夜温差增大,也是其他猪病疫的高发时期。部分小散户生物安全防控工作不到位,存在疫情反复的情况。一旦发病,养殖户恐慌性抛售,未发病养户亦存在恐慌心理,市场猪源短时供应充足。

第六,猪价快速下滑,国内冻品及进出口贸易商出货积极,但实际走货情况较差,进一步压制冻品价格。这导致冻品与鲜品价格差距较大,国内“冻转鲜”现象越来越多,对鲜品市场冲击较大。

综合多方面因素导致本轮猪价的快速下滑。传统腌腊、灌肠旺季尚未到来,短时终端市场仍无利好提振,价格仍或延续下滑态势。月底南方局部开始腌腊,消费端利好因素增加,届时价格或有回涨可能。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)