来源: 扑克百家研究院 作者:张黎青

一、镍的研究框架

1.1镍矿、纯镍部分

镍矿分为硫化矿和红土镍矿,硫化矿和一部分红土矿会冶炼成纯镍,而大部分的红土镍矿是用于冶炼镍铁的,特别是国内的NPI,一般镍含量超过15以上行业里称之为镍铁,15以下称之为NPI。从纯镍部分来说,全球几家大的镍企,基本上都有矿山,从挖矿到生产最终产品都是自己的生产流程,但是有些镍企并不是生产最终纯镍产品,比如第一量子,昆士兰镍业等,他们会销售镍精矿或者中间产品,国内的镍冶炼企业大部分的原料是以这种方式进口。国外的矿企生产出来的最终产品,主要出口到中国市场,中国对于镍的消费占据了全球的一半以上。俄罗斯镍是中国主要的进口品种,去年进口俄镍占到总进口量的65%左右。当国内外消费不景气,纯镍就会流入LME仓库去交仓,库存的数量对于价格来说也是一个非常重要的因素,它的多少从某种程度上能代表消费的强弱。再来看国内的情况,国内有自己的纯镍生产企业,比如金川,再加上每个月进口的纯镍,这就构成了国内的纯镍供应。纯镍主要用于不锈钢炼钢、电镀、合金和电池,其中不锈钢行业消耗了85%的原生镍(包括下面的镍铁部分),电镀是7%,合金铸造6%,电池2%。没有消费掉的一部分纯镍进入了仓库称谓库存,国内库存分为报税区库存和非保税区库存,国内库存的高低也是直接影响价格的一个重要因素。

1.2镍铁部分

在06、07年以前,当时镍铁还不属于不锈钢的主要原料,纯镍才是主要的原料,中国的不锈钢产量不到500万吨,现在每年2000多万吨。从06、07年开始中国开始出现了NPI的生产,也因此开启了从印尼、菲律宾进口红土镍矿的历程。从开始的1000万吨不到,最多的时候从两地进口了将近7000万吨。随着中国不锈钢产量的快速提升,对于镍的需求也是与日俱增,镍铁也逐渐从配角开始转为主角,在印尼禁矿以前,中国的NPI产量已经提升到了48万吨的水平。由于镍铁的供应地位越来越重要,因此这个链条上出现的问题会对镍价造成非常大的影响,比如2014年的印尼禁矿令就使得镍价飞速窜高了60%。从2014年印尼禁矿以后,印尼政府要求在当地加工原矿,出口加工产品,中国的企业只能去印尼建镍铁厂,比如青山,从2015年开始印尼的镍铁开始投产,产量逐渐增加。在考虑中国NPI减产的同时也要关注印尼镍铁的投产数量,两者此消彼涨以后的盈余是关键。

1.3需求部分

中国85%的原生镍用于不锈钢炼钢,研究镍的需求端,主要研究的还是不锈钢,关于电池用镍的问题,比例还非常小,目前来看还不足以对镍的需求产生大的影响。镍跟不锈钢相互的依存度非常高,很多不锈钢的贸易商都盯着镍价的波动,镍涨价,不锈钢就涨价,镍价下跌,不锈钢价格就跌。不锈钢炼钢的原料可以是纯镍也可以是镍铁,这几年NPI在中国大肆发展的同时,不锈钢炼钢的炉料也跟着发生了很大的改变,从开始纯镍是主料,到后来变成NPI是主料,再到后来印尼禁矿以后中国高镍铁产量减少,价格抬升,钢厂又发现低镍铁配纯镍也是不错的方式,所以纯镍的地位又开始慢慢提升,对于现在的钢厂来说,计算一下价格来选择炉料是有必要的,大多数的情况下高镍铁还是有其经济优势的,但当纯镍价格比高镍铁低很多的时候,钢厂也会选择纯镍,因此纯镍跟高镍铁的价格竞争关系因此产生。不锈钢炼钢环节以后还有各种加工环节,热轧冷轧制管等到最终的制品。不锈钢的终端主要还是房地产、基建,所以在分析终端消费的时候要关注房地产销售数据啊,工业指数等。还有一部分不锈钢用于出口,比例大概在18%左右,这几年国外对中国不锈钢的反倾销调查越来越多,使得出口的难度在不断加大,但是今年由于汇率因素,不锈钢出口量大幅增加,6月份的不锈钢出口同比增加了22%。中国对原生镍的需求占到全球将近一半的份额,因此分析镍的需求端变化主要还是在中国。

二、镍的价格研究

2.1价格和数量研究上的逻辑和细节问题

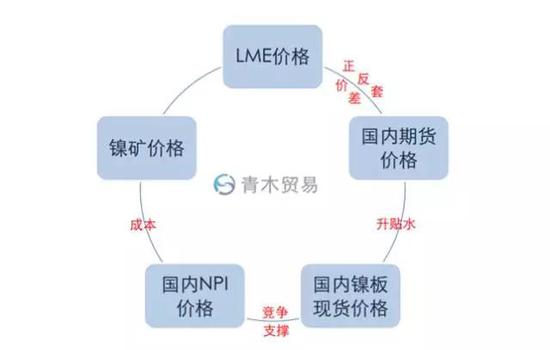

镍矿的价格是组成国内NPI的一个重要因素,镍矿价格高了,势必会影响到NPI的成本,成本如果长期高于现货价格,会导致不少镍铁冶炼厂关停,2014,15年基本上就是这种情况,当然不是说成本高于现货价格就是镍矿导致的,而是我们在考虑NPI成本的时候,镍矿价格是一个很重要的计算因素。NPI的价格跟国内镍板的现货价格之间存在着相互竞争和支撑的关系。国内现货跟国内期货之间存在升贴水,升贴水其实本质上就是现货到期货盘面上交割的成本,升贴水扩大,套利交易就会把差价填平。同样国内期货跟LME价格之间也存在着一个合理价差,这个价差的扩大或者缩小,都会引发正反套,从而使得两者价格又回到合理价差范围内。而镍矿的价格和LME价格之间也是联系非常紧密,在红土镍矿的地位变得越来越重要的时候,往往出现一些镍矿供应问题的时候,立刻会引发LME镍价的大幅度变动。当LME镍价变化大的时候,同样也会影响到镍矿的报价。所以其实套利的概念就是去寻找不平衡的价格差,也正是因为套利交易的存在使得各种价格之间始终保持着一种动态的平衡。

2.2镍矿的成本构成

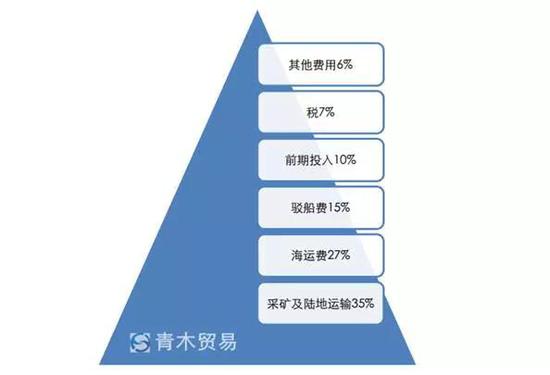

因为价格一直在处于变化中,我们总是希望能在不确定中寻找一些确定的东西,也就是所谓的底线支撑或者阻挡,主要考虑成本。镍矿的成本包括以下几项,其中主要是采矿和陆地运输,其次是海运费。经过计算,低镍矿的成本在CIF中国主要港18-24美金,中镍矿的成本在17-30美金,高镍矿的成本比中镍矿略高一点,不同的公司成本差异较大。

2.3NPI的成本构成

镍矿约占到35%的比例,其次是电力约25%,根据各种材料能源的价格大致估算出NPI的理论成本,从右图中我们也会发现不同的区域成本也不一样,主要还是因为矿石的运费和各地区的电费不同而产生的差异,山东的成本比较有优势,主要优势在自备电厂上。用镍矿的极限成本可以大致估算出NPI的极限理论成本。

2.4NPI和纯镍之间的价格关系

由于历史的原因,钢厂和镍铁厂之间一直存在着一种招标价的定价模式,到了月底,钢厂会公布下个月镍铁的招标价格,镍铁厂如果愿意以这个价格成交的话就可以把货卖给钢厂,因此高镍铁的价格在一个月里面其实波动并不大,会有一些小的价格波动,但更多的是零单的成交,大数量的成交还是在每月的招标过程中,所以我们可以把高镍铁的价格作为一个标杆来计算出钢厂如果要采购低镍铁加纯镍的方式,纯镍价格需要到什么位置才能跟高镍铁相当呢,因此这里就可以去计算出一个纯镍的临界价格,我们看图中蓝色的线是高镍铁的价格,而最底下红色的线就是根据当时的高镍铁价格计算出来的纯镍临界价格,蓝线和红线就形成了一个通道,图中绿色跟紫色分别是俄镍和无锡活跃合约的价格,我们会发现,价格一旦触及红线就会马上反弹,而价格超过蓝线也会马上回归,这个在逻辑上也是非常清楚的,价格触及到钢厂采购纯镍临界点,或者接近这个临界点,说明可以采购纯镍了,这个时候纯镍的成交量就会上去,价格也就跟着回归了,而价格如果超越了上面的高镍铁价格,本来相同的价格条件下高镍铁就有优势,更何况价格超过了高镍铁,钢厂就更加不会大量去采购纯镍了,没有成交量,价格自然回落。也许有人会说,万一高镍铁严重缺货呢?钢厂买不到高镍铁只能去买纯镍呢,那么答案很简单,这种情况下高镍铁的价格自然就会抬高。所以这就是镍铁价格跟纯镍现货之间的价格联系。这条曲线也可以做为一些短期交易上的判断指标。

2.5内外价差

内外价差,也就是国内期货和LME价格之间的差异。因为中国特色,一般情况下进口镍是亏钱的,但是亏得太多,进口就会减少,进口少了国内的价格就坚挺,国外的价格就会回落,价差又会回归,而且往往在这种亏损扩大到一定程度以后,做反套的交易就会增加,也是抹平差价的一个很强的力量。所以往往进口亏损的持续扩大是价格转折点来临的重要指标,进口亏损的持续扩大,也有它背后的逻辑,刚才我们提到过国内钢厂采购高镍铁的定价方式,它并不是一个像期货那样时刻在变化的,相对稳定,波动幅度不是特别大,这就相当于一根线拉住了国内纯镍现货的价格,也因此拉住了国内期货的价格,如果国内期货涨得太快太高,期货跟现货之间的套利马上就会出现,如果现货也跟着期货上涨太快太高,就跟NPI的价格差距拉得太大,就不会有钢厂去买单,现货成交上不去,这种空中楼阁的现象就长久不了,势必还是会被现实拉下水。但是国外没有这种模式,国外的镍铁价格定价还是以LME为基础价格的,变化的是升贴水,因此不会有这种牵制,所以在一定的时间里,就出现了进口亏损急剧拉大,但是套利者非常清楚一点,这种持续扩大是不可持续的,所以大量的套利盘进去,价格不得不回归。

2.6纯镍成本

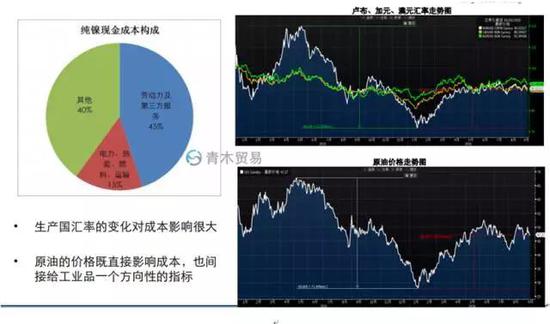

纯镍的产量占据了全球镍的半壁江山。纯镍的成本差异性非常大,这个差异主要体现在矿的品味差异,还有矿的位置,还有矿本身伴随的副产品价值大小,很多公司的财报显示,成本构成中劳动力和第三方服务占了45%,电力、热能、燃料、运输等占了15%的比例,在纯镍的成本中要关注两个重要的因素,一个是生产国的汇率,另一个是原油的价格,汇率因素直接影响到劳动力成本,而原油既影响直接成本,也间接给工业品一个方向性的指引,我们从右边的两个图中可以看出,15年俄罗斯卢布比贬值了40%,加元澳元贬值了20%,原油的价格下跌了将近60%,你分别按比例去计算一下,其他情况不变的条件下,这两项已经使得成本降低了18-27%。成本的下降意味着价格探底幅度的扩大。

2.7矿山成本曲线

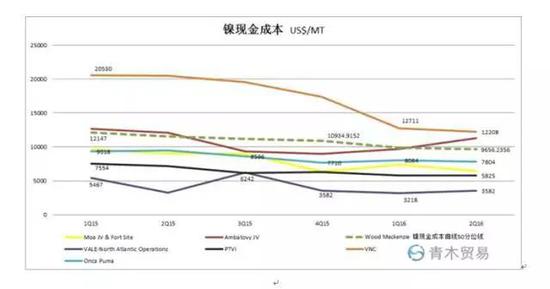

从下面几家矿山的成本曲线来看,15年的成本下降比较多,但16年成本下降并不是特别明显,因为16年不光是汇率,还有原油价格都有走高的现象,并不利于降成本,但是今年跟去年有一个不同点是去年矿山都是被动降成本,即使那样,年报出来也都不好看,因为价格实在跌了太多,今年开始各家矿山都在主动降成本,去看他们的季度财报就可以发现每一家都会说我们正在努力降低成本,我们也可以从wood Mackenzie的镍成本曲线中发现,2016年第二季度末镍的成本50分位线在9656美金附近,比2015年底下降了11.7%,比2015年初下降了36.8%

2.8成本以外的因素

目前的镍价大约处于现金成本的50分位线上下,即使有一半的矿企现金成本亏钱,但也没见得有大量的矿山关停,其实成本并不是判断是否停产的唯一依据。球几家大的矿企,镍的营收比还是很低的,份额最多的俄镍也不到40%,所以即使镍的部分亏损,也影响不了多大的营收,所以应该更多的关注矿企的整体现金流和债务安全性,右下图是几家大矿业公司的CDS图,在15年底16年初的时候CDS是相当高的,说明信用违约的风险是相当高的,这个时候就要关注是否会有矿山关停等,现在这个CDS已经下降,说明公司的资金安全性还是比较高的,这个时候关停的可能性就比较低,尽管价格仍然处于很低的水平。

三、数量的研究角度和方法

3.1数量的研究角度和方法

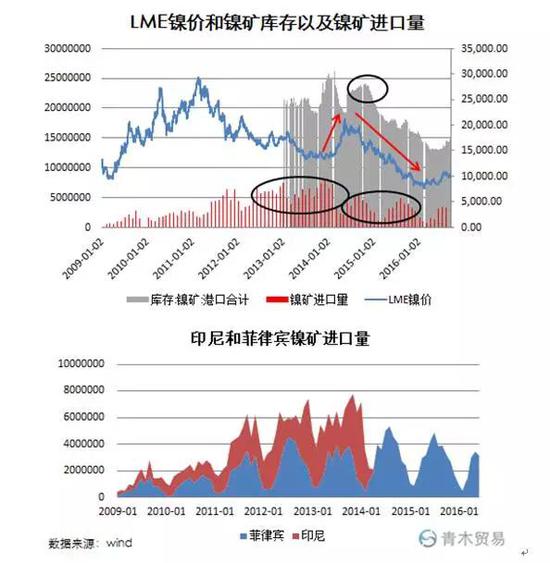

数量的角度,首先是平衡表,但平衡表也不一定准确,做平衡表主要关注一些机构发布的信息,比如INSG,WBMS。平衡表还是有其作用的,比如看这个图中黑色的圈里面,当时的行情是印尼禁矿引发市场对供应短缺问题的担忧,使得价格迅速上涨,但是从平衡表里显示出,在禁矿令颁布以后将近一年的时间里累积过剩达到了历史高位。而今年的平衡表又显示出一部分短缺,我们在看其他数据的时候能发现一些细节来佐证这个趋势是否正确。

3.2供应和消费变化率

相比较平衡表的绝对值,应该更多地去关注供应和消费的变化率。从一些全球主要的镍生产商的财报来看,每个季度的产量一目了然,每年的年底也会对来年有一个产量计划,通过这些可以大致推算出供应这块每个季度每年的变化率,消费端看中国的不锈钢产量,消耗中国85%的原生镍,而中国镍的消费占到全球的一半,这样通过不锈钢消费多少原生镍的增速又可以推算出全球的消费增速。通过这两个增速就可以大致有方向策略了,比如供应的增速大于消费的增速,使得原本过剩更加明显,那价格的大方向肯定是往下走的,如果消费的增速大于供应的增速,短期范围内会缩小过剩量,如果持续都是这样,可能会加速消耗库存,最后导致大的结构性的改变。

3.3数据整体性

在研究过程中,有很多的数据需要关注,进出口数据包括镍矿,镍铁,纯镍,还有国内的NPI产量,国内纯镍的产量,这些数据任何一个单独去看意义都不大,很多时候存在着此消彼长的现象,我们要把同一类的数据汇总起来看,比如要区分原料产品和终端产品,不要把两者混淆,不要算了镍矿数据又去算NPI产量,这样就没有意义了,要统一一个计算口径,把单位也都统一,比如都统一去算镍的最终产品,并且是去算镍的金属量,而不是实物量,左边这个图我就是进入中国所有的终端镍产品和中国自己生产的镍产品加起来做为一个表观供应,这个表观供应的变化再加上LME库存的变化,然后减去不锈钢消费原生镍的变化,得出一个相对平衡指数,这个相对只是今年相对于去年来说的一个变化,从图中我们可以看出,去年相对于前年,过剩比较明显,而今年相对于去年,开始出现了一些短缺。

3.4非官方数据

有很多数据我们能从官方获得,但也有很多是非官方的数据,需要自己去调研或者采用别的机构调研出来的数据,比如镍的库存分为显性库存和隐性库存,显性库存只有LME和上期所,但事实上中国还有不少隐性库存,包括保税区的库存,其实隐形库存是不能完全被准确地调研出来的,但有时候隐形库存也是相当可怕,在2014年6月青岛港事件发生以后,外资行率先缩减了贸易融资的额度,使得中国大量的隐形库存没有办法进行融资,纷纷跑去国外LME交仓,从2014年6月到2015年6月,LME的库存从28万吨迅速上升到46万吨,这其中有部分就是中国隐形库存的显性化,既然隐形可以显性,有时候显性也可以变成隐形,所以要两方面综合起来看到底是增加了还是减少了,不能单单只看显性库存减少了,而觉得库存真的就少了,更不能只看某一地的显性库存,说不定正在从某地搬往其他地区的途中。从图中可以看出LME加上中国的库存最高的时候达65万吨,近期略有回落,但是之前国外有份报告称全球的显性加隐形库存高达100万吨,镍的库存还是相当的高,这也是制约价格的一个重要原因。

3.5镍矿港口库存

在镍的研究框架中,其他几个库存也是相当的重要,比如镍矿港口库存,这个数据也是非官方数据,行业里一般会采用铁合金在线的数据。镍矿的港口库存是判断国内NPI原料是否充足的一个重要指标,库存都是起到一个蓄水池的作用,当某一种东西变得越来越重要的时候,这个蓄水池的作用也随之变得重要,这几年镍矿在镍的供应端地位越来越重要,因为它而产生的供应问题使得价格的波动也非常剧烈,而镍矿的港口库存就是这个波动背后的扰动因素,14年的事件就是因为后来在港口堆积了太多的镍矿库存,这个蓄水池功能的释放使得供应短缺问题被证伪之后镍价暴跌,这个港口库存一直到了今年的5月底才降到了一个低位。但是现在随着印尼镍铁的释放,镍矿这个变量的重要性也在慢慢减弱,所以库存的低位影响不会像之前那么大,但也是要注意的一个因素,当镍矿真的再次出现比较大的供应危机之时,这个低库存会使得价格爆发来得更猛烈一些。

3.6镍铁库存

像上面讲的纯镍库存也好,镍矿库存也好,其实有一个相同点是存放地点相对集中,便于采集数据,而镍铁库存就没有那么好统计了,因为没有一个统一堆放的场地,多数为工厂自己的库存,所以这个数据非常不好统计,左上图是mysteel的一个调研数据,具体数值并不是太重要,主要是看一个趋势,从图中显示这个库存的趋势在减少,看左下图,在12年13年的时候高镍铁的价格明显低于金川镍的价格,按理说高镍铁的经济性要比纯镍好,价格不应该比纯镍低的,但当时由于产量比较大,应该是出现了供应比较宽松的情况,所以才会出现这样的价格结构,从14年开始一直到15年底,高镍铁的价格跟金川镍不相上下,而从今年开始基本上就是高镍铁的价格要高于金川镍,明显就能看出镍铁的供应开始变得紧张了,库存的变化趋势也是能因此而感觉出来的,我们再从另一个表观供应的角度去看会更加明显,可以看到在14年初到15年初,中国的表观供应反而比不锈钢消费原生镍要来得少,说明这段时间就是在消耗镍铁的隐形库存。

3.7不锈钢库存

不锈钢库存是指所有形态的不锈钢,包括钢坯,热轧卷,冷轧卷,各种形状的型材,管材,棒材,还有各种终端的制品,wind上有佛山和无锡的两地不锈钢库存,这个也只是那两个市场贸易商的库存,由于中国不锈钢产业链各种环节参与的企业非常多,加工厂,贸易商有十万家之余,每一家囤10吨货,市场上一下子就100万吨货没了,同样大家都往外抛货的时候,市场上也会一下子出来很多货。今年开年以后的价格上涨就跟不锈钢的库存周期相关,由于去年一整年价格一路下跌,整个不锈钢行业的去库存非常明显,今年年初,大家手上的货都不多,开年以后国家的一系列刺激政策导致价格开始掉头,于是大家都蜂拥而上开始备库存,导致整个不锈钢行业出现缺货现像,继续不停地拉涨价格,从而带动镍价迅速上涨,但实际上也并不见得终端有多么好的消费增长,所以库存有它的两面性,好的时候能加速好,差的时候也能使得情况更加恶化。尽管去库存建库存每次都是同样一种模式的轮回,但每个阶段市场上资金量的多少也会很大程度上决定这个建库存的力度,也就决定了价格能走得多高的一个因素。所以研究这样一种并不能用具体数字去量化的库存时,很多时候我们只能深入实地去调研去发现市场上一些普遍的现象和规律。

四、预期跟理想之间的距离

4.1市场预期

当某一个变量发生了变化,确实会对市场的供需造成一定的影响,而期货又是一个做预期的市场,这种预期往往是不确定的,市场会有群体效应,会随着媒体新闻报道、情绪的渲染、交易者的心理因素等发生剧烈的变化,在某一个阶段就会脱离实际理性,而我们做研究就是要尽量去挖掘真实的情况,去尽量理性地判断这个变量产生的效应到底如何,而当市场的反应已经远远超过了我们所掌握的真实情况以后,交易的机会也许就在这里。

4.2印尼禁矿

2014年1月初印尼宣布禁矿令,市场的反应是镍矿供应即将严重短缺,在价格上立刻反应出来,LME镍价上涨约60%;而随着时间的推移,大家渐渐地发现禁矿前期中国进口了大量的镍矿,而且后面几个月菲律宾的镍矿进口量进一步提升,在近一年的时间里港口堆积了大量的库存,但当时整个市场还是一片亢奋,尽管有这样看空的杂音出现,一会就被淹没了,期货市场包括镍相关的证券市场,一片高歌猛进,但最终价格还是会反应真实的情况,当大家都意识到的时候,价格已经一落千丈。

4.3菲律宾环保

再来看今年的情况,6月初菲律宾新总统宣布要进行矿山环保治理,关停不合规的矿山,市场再次对镍矿供应产生担忧,价格再次上涨30%;而你仔细去深究一下就会发现,那些被宣布关停的矿山基本都处于雨季,在当期本就没有多少量能出口。

4.4消费端预期

去年年底市场对消费端的预期,市场对中国镍的消费预期是增加2%,对其他国家的预期是减少1%,总体的消费预期是0增长,但是今年中国不锈钢端要上马的新项目不少,包括德龙的200万吨产能,上泰的100万吨产能等,青山、太钢预期也是扩大产量,当然也会有预期一些工厂减产或者关停,但是过了年以后的钢厂利润其实已经跟我们透露一个信息:即将关停的又活了,新上马的肯定得上,中国不锈钢的增量绝对不止市场预期的那样,到了4月初的时候不锈钢产量数据出来就验证了这个想法,前三个月不锈钢整个对镍的消费累计增长超过了6%,而到了6月份,这个累计增长将近10%。

4.5机会

市场上永远存在各种预期,研究的目的就是为了发现趋势和机会,而机会往往出现在预期跟实际情况的距离中

五、跳出细节看全局

5.1全局

大周期性价格变化肯定是出现了明显的供需失衡,看下图第一个下跌阶段是1990年第四季度开始一直到93年末,这段时间海湾战争以及苏联解体,释放军需储备5-10万吨镍,代表全球20%的需求破碎,基本面遭到重创;第二个下跌阶段是97年到99年,亚洲金融危机爆发,需求急剧下降;第三个下跌周期是2000年到2002年,美国IT泡沫破灭,经济受到重创;而从2002年到2007年中,中国经济崛起,需求大增,中国的不锈钢生产也是在这个阶段大量投产的;而随后的下跌,全球金融危机和镍铁替代开始出现,等于是供应和需求双双发生大的改变;09年以后的上涨很明显是4万亿的刺激了需求进一步扩张;从2011年到2013年底的下跌着实反应了供应过剩的局面,因为这个时候的镍铁供应量已经非常大;再接着14年初的上涨就是印尼禁矿产生供应短缺担忧,但很快这个担忧被证伪,叠加中国需求着陆这两方面的因素使得价格跌破了13年新低。因此从大周期的角度去看,肯定是供虚出现明显的不平衡才会产生大的价格趋势。我们在研究的过程中时不时也要跳出每天的细节变化纵观一下整个市场的局势到底如何;而且每一种商品也必然会遵循它本身的周期规律,需求带动价格上涨,然后再带动投资,开发新的资源,然后供应集中释放,需求出现萎缩,但供应释放还未结束,价格下跌,跌破成本,供应萎缩,价格企稳,最后第二轮需求开始启动,新的周期开始,总是这样有规律的进行,但中间的过程和时间每个品种都不一样,所以我们要明白的一点就是:我们每一天都身处于某一个大周期中,也必然经历着每一天突如其来的各种变化,既要细又要跳出细节去纵观大的周期。

六、对目前市场的一些看法

大周期上的供应问题并没有出现大的变化,还不足以进行大的产能削减;

低成本的产能释放会使得整体价格下沉;高库存仍然对价格承压;

消费的增速和可持续性存在一定的不确定性;

大周期性的价格上涨还有待时日,中短期价格会随着供应事件干扰而加大波动率。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)