来源:牛钱网

9月1日,由海通期货主办,牛钱网承办的《2019白糖期货期权高峰论坛》在上海成功举办。本文为广西潮起投资董事长李海老师在论坛上的演讲!

李海:在期货行业沉淀二十载,业内誉为“糖王”,擅长白糖、棉花等农产品中长线及波段交易,对基本面有深厚的研究。

正 文

首先感谢主办方海通期货以及牛钱网的邀请,也感谢大家前来参加“2019下半年白糖投资机会与期权策略研讨会”。今天上海在下暴雨,但是丝毫不影响大家参会的热情,我非常感动。下面我们来分享一下白糖这个品种,白糖这个品种从基本面走势上来说还是比较复杂的。

白糖的影响因素相对复杂和多元,这也导致了很多人在研究白糖基本面的时候会存在误判,比如当你分析基本面好的时候,但是价格却一直下跌,但是当你分析基本面走差时,价格却又开始上涨。其实这是因为对于全产业链以及整体分析的缺失,那么接下来我们来看看白糖现在的基本面到底是怎样的情况。

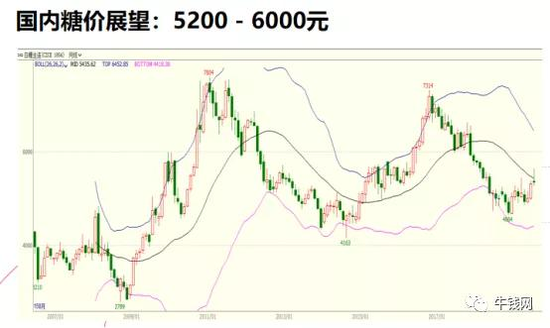

国内和国际上的白糖实际上都是已经连续跌了2年,然后在底部又盘整了1年,国内和国外都是差不多的走势,只是时间稍微有些偏差。那我们先来看看国内白糖的基本面情况,实际上国内白糖目前的状况就是“三低一平一高”。

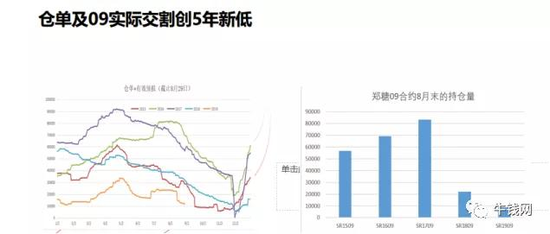

那么第一个“低”是指仓单和交易所9月份的实际交割创5年的“新低”。仓单低(8月底止10861张,下降65%,将创10年最低。根据最新生成的有效仓单来看,比去年同期少了2/3。最终9月份的合约交割的数量应该不会超过2万吨。总体来说,仓单以及实际交割创5年新低,而且减少的幅度或将达到2/3左右。

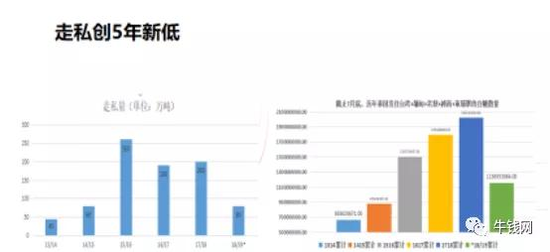

第二个“低”是指,走私创5年新低。走私比上年大减96+20=116万吨以上。今年从图表上来分析,减少大概一半。我个人认为,走私糖减少的部分得需要国内替代。今年国内的糖比去年多销96万吨,大约是在100万吨,交易所的仓单也是少了20多万吨,所以总体上接近120万吨。那么产生的缺口是需要有替代的,糖的市场是此消彼长的。走私糖减少,要由国内的糖厂来替代。

总体来说就是,国内市场多卖了100多万吨,郑商所库存少了20多万吨,这是怎么来的?这一定就是走私糖减少了,不是因为销售有多火爆或者是突然加大了对白糖的消费,糖的消费是稳定的,主要看供应上有什么变化。走私减少的量到底有多少?到目前为止,我个人认为,从目前支持的数据来看大概在120万吨左右。

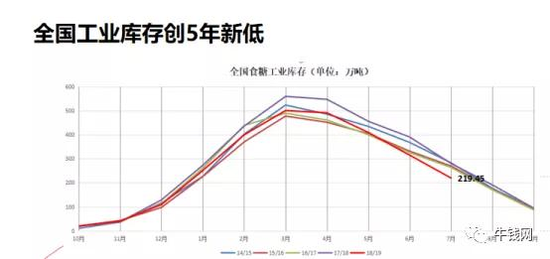

第三个“低”是指工业库存创5年新低。中糖协全国白糖工业库存截止2019年7月底219万吨。同比减少51万吨,同比下降19%,创5年新低。

今年糖的产量是多了40多万吨,但是库存却少了51万吨,所以今年总的销量到7月底是比去年多销了96万吨左右。

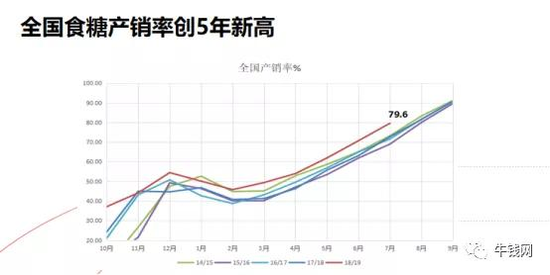

“一高”是指产销率高。2019年7月销糖率79.6%,同比增加5.8%。

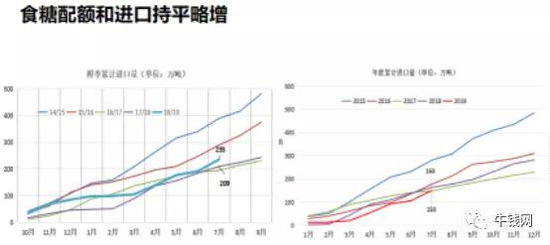

“一平”是指的进口持平略增。讲一下这个进口的问题,这个进口分为两种,一个是通过非正常贸易,也就是走私;还有一个是正规的,就是国内发放的糖进口的配额。配额发放194+135=330万,比上年少15万吨。海关进口:按榨季算,截止7月底,18/19累计进口235万吨,比上榨季多26万吨;按年度算,截止7月底,2019年累计进口150万吨,2018年同期少13万吨。今年的海关数据没有把20万吨巴基斯坦糖统计在内。这是国内的白糖主要情况,接下来我们来看看国际白糖的基本面。

印度:

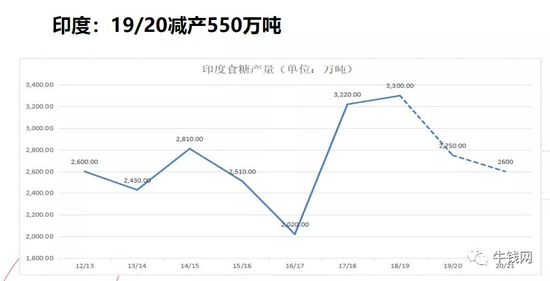

前旱后雨,马邦去年秋冬春持续干旱,旱情1972年以来最严重,甘蔗种植面积下降26%;新植无法出苗,宿根出苗之后,由于太旱没有产量,用于做牛饲料。马邦今年8月份降雨超量,18/19榨季产量1070万吨,估计19/20榨季产量减50%左右。整个印度从3320万吨减至2800万吨。由于甘蔗的宿根性,20/21榨季将进一步减产。

泰国:

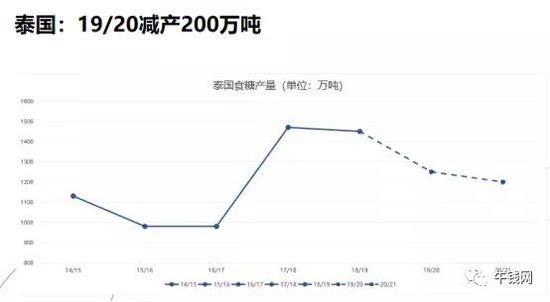

(1)18/19榨季的甘蔗收购价,折合人民币仅150元/吨,农民种植意愿下降;不少土地改种木薯,种植面积下降幅度12~15%。

(2)今年1-6月份的严重干旱,影响了苗情,甘蔗单产下降。

南巴西:

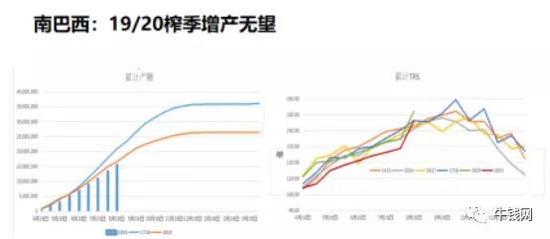

截止8月15日,累计入榨量3.5亿吨,与去年同期持平,累计产糖1545万吨,同比减6%。榨季生产进度已经超过60%,产糖用蔗比35.38%,低于同期的36.30,蔗糖分的指标为13%,略低于去年同期的13.6%,最终产糖估计减50~80万吨。

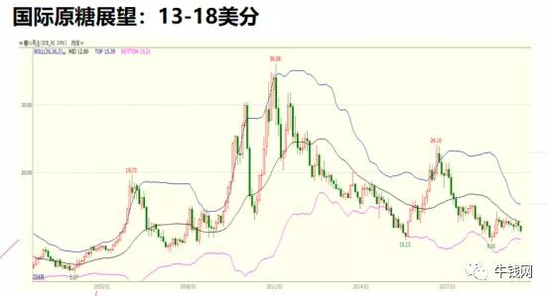

说到国际糖价,不得不说印度。连续两年补贴种植导致产量大幅度增产,产量全球第一,累积库存也是全球第一,达到1400万吨,明年即使减产,也超过它的国内消费量,库存还在累积,印度政府连续两年补贴出口,今年500万,明年600万,一直压制国际糖价在低位,全球糖厂都被拖累,只能减产转让倒闭,很多人被印度庞大的库存吓倒了,甚至有人说,只要印度库存不消化,国际糖就无牛市,那么如何怎么解读这个问题?

第一,印度增产和库存不能抵消全球减产和库存。第二,印度出口是要定量补贴的,明年补贴600万。第三,补贴后出口成本是13.5美,不到不出,出完也就没有了,除非国际糖价涨到18美分。所以,印度库存既是压力也是动力,今年库存消化+明年供应缺口,国际糖的牛市脚步很轻盈到来。

回到国内:为什么今年会三低一平一高市场局面?都是因为上半年所谓利空基本面,市场出现两个误判。一个误判是内外差价大,进口走私压力大, 二个误判是贸易冲突下国际压力大。

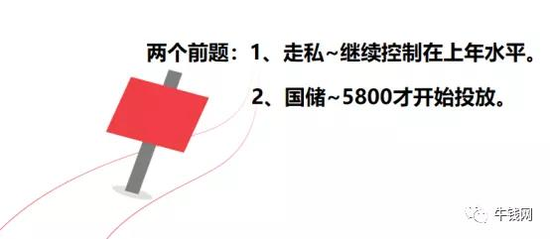

实际的情况是:打掉走私保护伞彻底堵死走私,不但改变今年的供应,而且要改变2-3年供应,今年减少走私100多万吨,末来每年也要减少一二百万吨糖,走私糖能不能管住,只要看甜菜糖和冰糖好了。其次,配额管理实行得很好,配额发放和实际进口基本持平,没有大的变化,另外的放储传闻从年头传到现在也没见出现,但谣言一百遍也会变真理,市场在恐慌之中消化大部份的糖,由三高转成三低了。

政府对于农民以及农产品的保护是不遗余力的,所以我们要相信国家和政府。目前最大的利多就是“货少”,三低!后市的糖源供应还是比较偏紧的。发生转变肯定是等到南方的糖厂大量开榨以后,而南方的糖厂一定是要看广西的。至于北方的糖厂减产啊,甚至是云南、广东等地榨量那么小,而广西的榨量占全国的60%,广西不开,糖的供应怎么能上来?广西按照去年的时间点,是在11月底开榨,那么按照这个时间点,离11月还有3个月的时间,所以真正要缓解供应量,我认为还要等到广西11月底大规模的开榨,那么还有三个月的时间。总结下来就是几个字:妖糖出没,熊牛转化。

我就讲这么多,谢谢大家。

注:本文有删减

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)