来源:广发期货发展研究中心

2019年以来,聚烯烃主力合约总体呈现震荡走弱的走势,塑料绝对价格在八月底已经低至7035元/吨,然而我国中秋节期间沙特油田遇袭事件,使得未来行情出现了较大的曲折。展望四季度行情,我们认为随着沙特突发事件的驱动逐步减弱,塑料、PP将回归自身基本面,行情或先扬后抑。

沙特油田遭袭

9月14日,沙特阿美石油公司在其官网宣布位于Abqaiq的石油加工厂和Khurais的油田遭到恐怖分子的无人机袭击,造成大火,约570万桶/天原油产能受影响中断。目前,沙特阿美宣布或是已得到控制,没有人在此次袭击中受伤。事后,也门胡赛武装宣布对袭击负责。数据显示,2019年8月沙特原油产量约980万桶/天,出口量685万桶/天,主要出口至中国、印度、日本等亚洲国家。沙特油田的被袭击,使得能化市场多头情绪亢奋,原油、乙二醇、聚烯烃、甲醇纷纷大幅上涨。

原油作为化工之母,所受到的影响是最大的。根据彭博统计的数据显示,此次无人机袭击造成的原油供应损失跃居历史首位,超过了1978-1979年伊朗革命损失的560万桶/天。Abqaiq是全球最大的石油处理中心,每日原油处理能力超过700万桶/天,主要处理Arab Extra Light和Arab Light原油,同时还处理一部分NGL。Abqaiq处理中心主要将原油脱水、脱硫后运至港口储存、出口。Khurais是沙特第三大油田,同时也是第二大在岸油田,主产油种为Arab Light,产能约120万桶/天,仅次于Ghawar油田。

随后,Sabic宣布从9月14日开始削减对其一些最大生产子公司的原料供应,削减平均为49%。 该公司目前正在评估最终影响,以确定财务影响:

1)延布国家石油化工公司(Yansab)的原料供应减少了约30%。Yansab 经营一个130万吨的乙烯蒸汽裂解和 40万吨/年丙烯。下游配套90万吨/年聚乙烯、40万吨PP、70万吨乙二醇、25万吨芳烃和 10万吨/年丁烯-1;

2)沙比克最大的子公司之一沙特卡扬(Saudi Kayan)的原料供应从9月14日起减少了约50%。Kayan 在朱拜勒运营低密度聚乙烯 (LDPE) 和高密度聚乙烯 (HDPE) 装置,总产能为 30万吨,以及 35 万吨 PP 工厂。

3)国家工业公司(Tasnee)表示,截至9月15日,其原料供应下降了近41%。塔斯尼拥有沙特聚烯烃公司和沙特乙烯和聚乙烯公司的大部分股份。这些公司有能力生产100万吨/年的乙烯,以及每年40万吨/年的HDPE和LDPE。

4)撒哈拉国际石油化工公司(Sipchem)表示,截至9月15日,该公司原料供应短缺近40%。

5)先进石化公司也报告说,截至9月14日,原料供应减少近40%。该公司拥有一个丙烷脱氢装置,设计生产50万吨/年的丙烯和一个年产能为45万吨的PP工厂。

6)国家石油化工公司(Petrochem)也报告原料供应短缺约40%

7)阿美和陶氏化学的合资企业Sadara表示,其原料供应减少了16%。

因此,原油端的意外冲击使得整体化工品的重心有所上移,对沙特依赖度较强的聚乙烯和乙二醇尤其如此。后续行情的演变,我们需要密切跟踪原油这一巨大变量的演变。

检修装置重启&新产能投放,PE供应压力大

从现在的装置检修来看,当前主要的大型检修装置有独山子石化110万吨PE装置(检修2个月,预计9.22重启)、神华新疆30万吨LDPE装置(检修38天,预计9.22重启)、延长延安能化45万吨HDPE装置(检修45天,预计10.10重启),也有部分装置如茂名石化、大庆石化及燕山石化装置临停。前期7月底至8月间集中检修的PE装置预计将在9月中下旬依次重启生产。而再看9月乃至整个四季度的装置检修计划,此期间仅有中沙天津30万吨HDPE装置9月份检修10天、广州石化30万吨全密度装置10月上旬开始检修25天、燕山石化18万吨LDPE装置10月上旬开始检修17天,其中就属广州石化10月份安排计划性检修的可能性最大,整体来看9月份之后的PE装置检修量是不多的。从检修损失量来看,后期9月、10月、11月和12月的检修损失量分别为8万吨、3.5万吨、0.83万吨和0万吨,同比2018年同期9-12月份分别减少9.64万吨、8.27万吨、21.06万吨和13.65万吨,下滑幅度明显,也即今年9月至后期四季度装置的检修力度大大减小,预计届时PE装置的开工率保持在90%以上将会是常态。

今年以来压制聚乙烯行情的最主要变量,一是进口量大,二是国产量大,三是未来新增产能仍将在今年四季度到2020年密集投放。数据显示,今年1到7月份,我国累计生产PE1064万吨(增速12%),进口952万吨(增速18%),出口16万吨(增速23%,但体量太小可忽略),表观消费量为2000万吨,同比增长14.5%。这也解释了为什么从春节后至今,市场普遍反映有源源不断的美金货源到港冲击国内市场。加上未来四季度的产能投放预期,整体市场心态表现低迷,价格重心逐步走低也就在情理之中。具体来说,国内来看,除内蒙久泰28万吨全密度装置于上半年5月份投产外,中安联合35万吨LLDPE装置经前期8月份试车成功后大概率在9月份正式投产,宁夏宝丰二期30万吨全密度装置据消息处于正试车阶段,有望在10月份投产,大连恒力大乙烯项目据消息项目进展速度加快,其二期40万吨HDPE装置有望在10月份投产,另还有青海大美、浙江石化、宝来石化及大庆联谊装置预计年底投产(我们预计这几套装置今年投放不了,放到2020年较为合适)。国外来看,除最近刚刚宣布正式投产的Exxon Mobile 65万吨LLDPE和Sasol 47万吨LLDPE与42万吨LDPE装置外,美国的Formosa Plastics 40万吨LDPE和40万吨HDPE装置、Basell 50万吨HDPE装置预计在第四季度投产,马来西亚Petronas 35万吨LLDPE和40万吨HDPE装置预计在10月份投产,俄罗斯Sibur 70万吨LDPE和80万吨LLDPE装置前期已于5月份试车成功,预计将在4季度正式量产。综合来看,9-12月份正式投产的国内外装置较多。

聚丙烯在今年1-8月份的走势整体相对好于塑料,主要原因在于PP标品较少,市场各环节的库存压力远远小于聚乙烯(注意:聚乙烯进口依存度44%,高于聚丙烯的14%),且新一轮的产能投放将在2019年四季度才开始逐步显现威力。但比较可以确定的是,一旦国外马油的装置、国内巨正源和宝丰二期的装置陆续投放,整体聚丙烯上游厂家将逐步进入去利润的过程。而新增产能和检修装置重启这两者的驱动指标其实早已有市场预期,2001合约贴水现货、贴水1909合约也反映了这一特点。

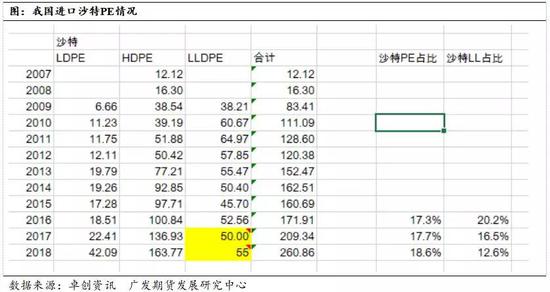

据估算,此次袭击事件导致天然气部分断供,这可影响沙特境内大约230万吨PE产能装置的生产。再看此次沙特事件对我国PE的影响,据海关数据,近3年我国PE的进口依存度仍高达44%,其中来自沙特的PE货源占比进口量接近20%。另外2018年PE总进口量1402万吨,其中沙特315万吨,占比22.4%,我国PE表观消费3042万吨(粒料),进口沙特占比10.4%,故沙特境内约230万吨PE产能断供影响对我国PE供应影响比较显著。相对地,2018年pp总进口量479万吨,其中沙特61.8万吨,占比13%,我国pp表观消费2432万吨(粒料),进口沙特占比2.5%,所以事件冲击带来的供应端驱动,聚乙烯行情阶段性要好于PP。

如果后期随着沙特原油遇袭事件带来的驱动逐步减弱,我们认为,聚乙烯和PP的供应压力将重新施压盘面,期货贴水不可避免。

淡旺季不明显,需求好于预期

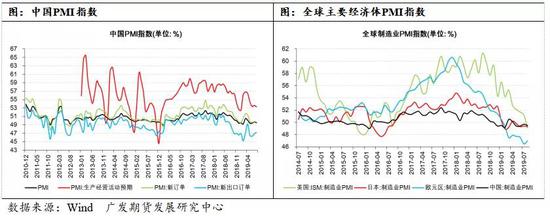

一般而言,我们对聚烯烃需求端的分析判断主要来源于宏观经济领先性数据PMI、下游的开工率和下游塑料制品月度产量。从最新公布的8月份PMI数据来看,中国、美国、日本及欧元区的制造业PMI数据分别为49.5、49.1、49.3和47,数据上均低于50,全球各主要经济体均面临宏观经济下行压力,影响大宗商品需求,故中长期来看,投资者普遍预期今年塑料制品的需求将逐步下滑。但实际上真实需求如何,却是值得我们思考的地方。

从国家统计局的数据上看,2019年1到7月我国的塑料制品产量累计5321万吨,累计同比增长7.2%。塑料制品出口数量7月数据为133万吨,累计增速高达11.3%。如果说贸易战影响了我国的内需和外需,那么这一结论还是与产量增速和出口增速的高频数据有所劈叉的。我国是世界上经济第二大国,我国有较大的腾挪空间迎接贸易摩擦。行业洗牌的加剧,使得大量的中小厂家不断退出市场,因此许多中小型贸易商普遍感受到的生意难做、钱难赚其实是有一定的误导性。随着市场经济的发展,大鱼吃小鱼、兼并重组、市场集中度提高是大势所趋,下游工厂的不断整合,意味着他们有较强的从上游直接接货的意愿和能力。因此下游的需求还是比较刚性,对于货源的消化能力还是非常可观的。如若不然,则难以解释聚乙烯在前7个月表观消费量增速高达14.5%的情况下,库存仍去化的较为理想的事实。

今年市场的分化其实依旧是在持续。譬如家电行业的坚挺与汽车行业的寒冬还是有较大的不同。我们还是需要多根据数据做出自己的结论,方能严谨、有说服力。

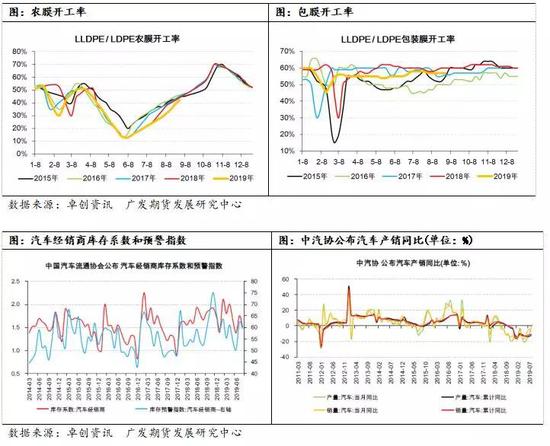

PE的下游主要有农膜、包膜、拉丝、HD膜类、管材、中空注塑等,其中LLDPE和LDPE主要应用于农膜和包膜行业,而HDPE主要应用于拉丝、管材、中空注塑及膜类行业。由于PE下游需求季节性比较明显,故从以往的下游行业开工率来看,以往几年的8月底至9月,PE下游工厂着手开始集中备货,但从今年现货层面反馈的信息来看,当前PE下游集中备货意愿仍未有明显意愿,特别是农膜备货需求这块,具体从开工率来看,当前农膜开工率数据自7月中旬以来持续偏低于往年的开工率数据,同时HD薄膜、HD中空开工均明显低于往年,HD管材亦成开工率下跌趋势。另外,现临近建国70周年大庆,环京地区环保政策趋严大概率已确定,当前已有消息称9月份期间山东、河北地区有农膜企业限产,传统的“金九”需求季节性特征或受环保限产政策而有所改变,9月需求“旺季不旺”的概率较大。

PP的下游可分为拉丝、BOPP、注塑等。盘面交易的标准品为拉丝,但实际上,非标品对PP的影响也非常巨大。PP下游的汽车、白色家电等都是会间接传导到盘面。如前文所言,今年汽车行业日子惨淡,据中汽协数据, 8月汽车产量同比降幅收窄,销量同比降幅有所扩大。产销量分别完成199.1万辆和195.8万辆,比上月分别增长10.3%和8%,比上年同期分别下降0.5%和6.9%。需求环比增速的好转,往往对于市场投资者会有较大的提振。

9月份库存压力不大,四季度需观察

正因为聚烯烃行业的下游较为分散,且多为与生活日用品相关的为主。因此聚乙烯通常受宏观经济下滑的影响相对较小。PP非标品相对于PE而言,受宏观扰动的情况会较明显。但即便是如此,在分析下游需求的时候我们依旧面临着较大概率的误判。因此,行业内在这三年来普遍用库存情况来倒推需求的真实情况。

我们比较关注的是石化库存、社会库存和港口库存。截止到9月17日,石化PE+PP库存为64万吨,处于五年来的低位;聚乙烯港口库存亦处于中等水平,且在不断去化过程。库存水平较低使得当前市场走强动力依旧存在,再加上原油端的驱动,做多情绪偏主流。

值得注意的是,最近一个月人民币升值幅度不低,进口利润好转。如果继续持续,我们预计四季度的聚乙烯和聚丙烯进口量将重新放量,届时,在新增产能投放、进口美金货放量、11月需求环比下降等因素共振下,整体塑料、PP市场或迎来一波凌厉下跌。

总结

期货行情的飙升带动了市场情绪的亢奋,但9月份的强势并不能说明四季度的行情依旧能如此维持,尤其在当前进口窗口打开的情况下更需要我们保持警惕之心。我们建议,当前环境下可以逐步介入买塑料空PP,并积极寻找做空塑料、PP行情的机会。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)