原标题:避险情绪高涨,金价涨势如虹、原油“沉海”,时隔六年金油比再飞天

时隔六年之后,黄金价格上周再次突破每盎司1500美元大关, COMEX 12月黄金期货最高涨至1522.7美元/盎司;白银7月以来也快速补涨,刷新逾一年高点至17.26美元/盎司。全球贸易摩擦不断、经济增长放缓且各国央行放宽货币政策,皆支撑了对贵金属这个传统避风港的需求。由于预计黄金ETF需求走高,高盛分析师将六个月金价预期从1475美元/盎司上调至1600美元/盎司。美银美林(BofAML)报告更是宣称黄金市场还有上行空间,明年甚至将触及2000美元/盎司大关。

与此同时油价表现则非常惨淡,油价自7月中旬回落以来已经累计下跌了15%至七个月低点,延续了近期大跌的颓势,市场对利空因素的反应非常敏感。今年以来OPEC+减产协议到期之后再延长减产协议9个月,石油输出国力图改善原油市场供应端压力,持续努力做出牺牲维持原油市场的供需平衡。随着时间进入8月,美国今年原油产量低于年初预期也基本成为事实,美国国内库存数据也印证了当前供需偏紧的基本面,可以说全球供应端对原油市场做出来足够的努力来平衡市场。8月份,市场对于油价寄予很高的期待,其中非常重要的一个因素就是,希望随着成品油旺季到来裂解差的好转能够拉升油价。成品油裂解差确实表现不错,尤其是中国市场近期原油加工利润快速恢复,但现实很残酷,上述力挺油价的因素未能挽救油价颓势,这让押注油价三季度走强的投资者倍感失落。

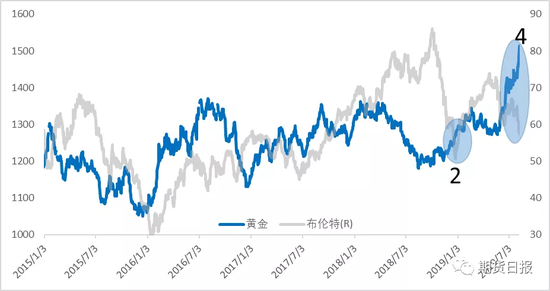

图:黄金、原油走势对比

图:黄金、原油走势对比金油比刷出新高

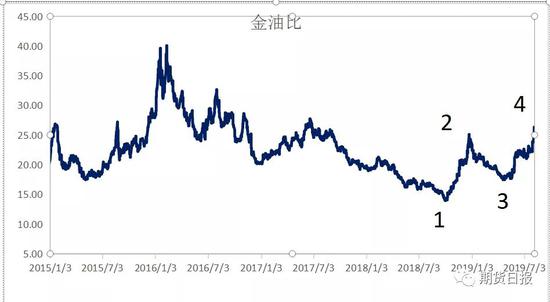

随着黄金、原油走势的分道扬镳,最为经典的经济指标——金油比数据目前已经站上25上方,创2年多来新高。从历史走势来看,当金油比超过25时,往往意味着全球经济可能出现风险。本次金油比站上25与最近的2018年底那次还是有着明显的不同之处, 2018年底的原油市场利空共振导致油价崩溃是导致金油比处级25的主因,随着后期油价的复苏,金油比也快速回落。今年8月的这次金油比大幅走高虽然也有着原油价格大跌因素,但相比之下,黄金的飞天上涨则说明市场有着更为重要的因素——市场避险情绪高涨,这意味着资金对全球经济并不看好。

近期人民币汇率突破7给了市场非常大的冲击,虽然金融市场已经对此有了一定预期,但当现实到来时,显然投资者对由此引发的全球经济形势忧虑还是让避险情绪高涨。作为避险资产的黄金价格也在振荡之后再次大幅冲高。实际上黄金的上涨从2018年底就启动了,而今年黄金上涨进一步进入快速上升段,之前一直相对低调的白银也吸引了资金的追捧,一时间涨幅胜于黄金表现,开启了它的补涨行情,可以说避险一直是今年投资者大类资产配置的首要选择。

今年以来,已有24个国家实施降息。虽然降息的国家中以新兴经济体居多,但也不乏美国、加拿大、澳大利亚、新西兰等发达经济体。新西兰央行在7日的降息中就指出,全球经济活动继续走弱,对新西兰商品和服务的需求下降,不确定性加剧和国际贸易下滑也导致新西兰的贸易伙伴增长放缓。

各国央行正在放松货币政策以支持本国经济,有些国家甚至已经二次、三次降息,全球长期利率已降至历史低位,与未来低通胀和低增长率的预期相符。各国央行放宽货币政策,不断增加其黄金储备,中国、俄罗斯、波兰和哈萨克斯坦当局都在增持。其中,中国央行已经连续8个月增持黄金。央行在官网发布的数据显示,2016年10月末至2018年11月末,央行黄金储备保持在5924万盎司不变。从2018年12月末开始,央行逐月增加黄金储备,在今年7月末达到6226万盎司。这也进一步提供了金价上涨的动力。

在这样的背景下,油价则做出了与黄金完全不同的反应,原油市场上沙特为代表的石油输出国们做出试图维持原油市场平衡的努力也难以改变资金对原油等风险资产的回避。事实上,在7月初原油反弹以及供需局面改善明显的背景下,以基金为代表的专业机构并没有去积极增持以原油为代表的风险资产,而是保持了观望为主的态度。而有机构更是悲观预期如果贸易摩擦如果进一步加剧,2020年全球原油需求增长可能低至40万桶/天,这都为原油未来表现蒙上了阴影。

但油价也并不是没有走强的可能性,作为不可或缺的商品,其刚性需求是基调,供应端仍然是有文章可做,油价暴跌之际沙特就表态正在与其它产油国讨论遏制油价下跌的选项。一名沙特阿拉伯官员表示,沙特已致电其他产油国,讨论近期油价跌至今年最低后的可能政策回应。而此消息一出油价从低位明显又反弹出现,如果后续油价进一步萎靡不振,不排除OPEC+加大减产赖度来刺激市场,而且伊朗等地缘动荡也是原油市场供应稳定性的隐患,这都需要在对原油市场绝对价走向上密切关注的因素。

但原油想要恢复健康的升势,必须要有宏观经济好转配合,以及原油需求增长的延续性。而这需求全球各国通力合作才能实现。从美国一直以来的行为看,全球经济宏观形势将在未来一段时间内不利于油价。

金油比的应用

黄金作为比较特殊的存在,既是对冲通胀的工具,又是避险工具,而且黄金其历史低位在人类活动中又具备商品需求属性。因此黄金价格的波动,受多重因素影响,黄金上涨通常基于以下几种情形:一是通胀环境下,人们买入黄金对冲货币贬值压力,推动金价上涨;二是经济衰退或动荡时期,人们避险需求会推升金价;三是自然的需求增长推涨金价。

而原油作为特殊的战略商品存在,其大宗商品之王的地位,让其拥有商品、金融双重属性,影响因素非常复杂。在正常的市场环境下,原油价格的波动与供需结构正向相关;但因为原油其战略不可替代的重要性,全球资金通常把原油列为了非常重要的大类资产配置对象,在很多时候油价的波动不仅仅受供需基本面影响。在通胀背景下,原油对冲通胀的有效性会经常表现比黄金还出色。但当经济增速减缓甚至衰退时,资金通常会舍弃原油等风险资产。再叠加地缘政治等多重负责因素,原油价格的波动通常需要综合来分析。因此有人对油价影响因素权重做出评估认为供需基本面影响油价最多占四成,剩余六成因素要从宏观角度考量。

基于以上黄金、原油的地位和作用。目前市场较为关注的“金油比”的意义在于,金油比的走势的背后时资金在大类资产配置方面的选择,而这个选择则反应了当前阶段投资者对于经济评估过后的观点。金油比走低或者处在低位则意味着黄金低、原油高,再结合黄金、原油其本身绝对值表现,来判断是经济处在良性发展阶段,趋势延续性如何;如果金油比处于高位或快速走高则反映经济衰退还是有危机出现。

而当金油比超过25,则需要高度警惕经济危机发生的可能性。历史上来看当金油比超过25通常伴随着危机的发生。根据兴业研究付晓芸回忆称,“与历史上数据相比,当前的金油比水平处于历史上较高的水平。而与当前金油比水平比较接近的历史时期有1994年、1998年、2009年,分别对应着墨西哥债务危机、亚洲金融危机和俄罗斯违约以及次贷危机发酵。处于高位的金油比反映当前市场的风险偏好较低,某种程度上进入了‘危机模式’”。

目前全球的经济环境来看,在没有出现明显的好转面前,不出意外黄金仍将是投资者避险的首选对象,金价已经打开了上方空间。

而对于原油市场来说,宏观层面经济忧虑将继续困扰市场,叠加大国博弈的冲击,围绕伊朗不断发酵的中东地缘动荡等因素,原油市场目前的影响因素仍然是多空复杂交织的。油市已经转熊,不断逼近沙特的忍耐极限。

从各方面影响因素分析,我们认为,金油比这一次可能不会像2018年年底那次一样出现快速回落,仍有可能继续冲高,或者高位徘徊一段时间。(作者单位:海通期货)

注:本文有删减修改

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)