张正华 五矿经易期货 今天

观点

美联储表态后,全球央行集体转鸽派(资金宽松)。

2019年1月4日,央行降准。2019年1月15日和1月25日分别下调0.5个百分点。降准将释放资金约1.5万亿元。2019年1月18日,央行一周内逆回购投放1.25万亿。央行永续债为后续资金宽松创造了条件。

1月23日,泰国选举委员会宣布,泰国大选将于3月24日举行。这是5年来的大选。

可以预期,为争取10%的橡胶胶农选民,泰国大选有许多利多胶价的政策。

以上宏观事件,为宏观大背景。

东南亚也有利好措施出台。

2019年2月21日-22日期间,泰国、印尼和马来橡胶理事会(ITRC)部长级会议在泰国曼谷举行。会议重申了关于协定出口吨位计划(AETS)。三国代表决定实施AETS以削减约30万吨的出口量,同时将在未来两周内继续讨论实施AETS的细节和执行时间。

2017年11月29日,泰国印尼马来限制橡胶出口34.9万吨。泰国23.4万吨,印尼9.5万吨,马来西亚2万吨,限制时间预计为2017年12月到2018年2月。

12月1日,方星海称积极推进20号胶期货上市。

我们评估因为20号胶宣布上市,导致的胶价下跌的幅度可能在300-1000元之间。不确定性较大。对此风险要重视。

混合胶新政利多橡胶

操作建议:

此价格区间较低,升水较低,不愿意做空。

利多不坚实。可以有一波涨的行情。

涨幅预期:小幅上涨(500-800,可能性大),中幅上涨(100-1500,可能性小)。

维持技术面交易:多单持有,11500以下止盈。

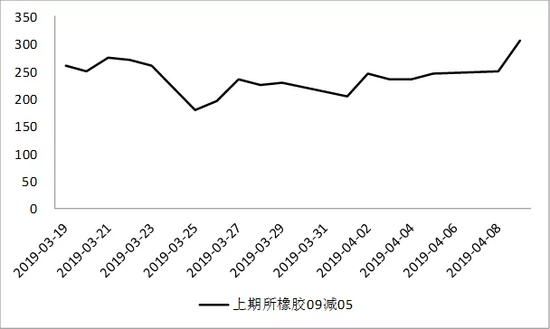

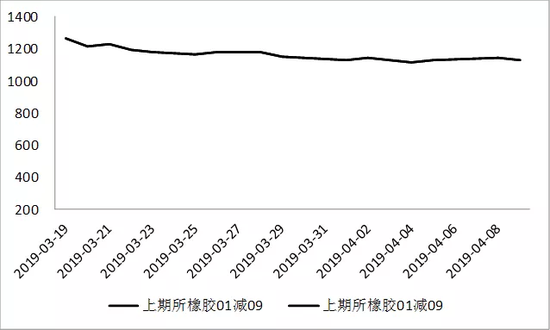

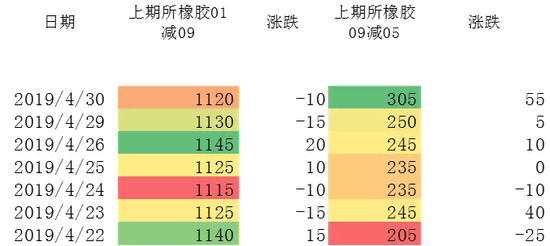

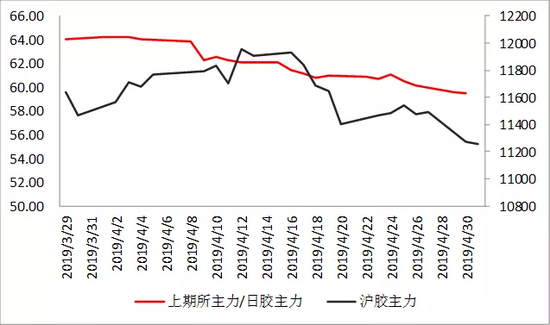

混合胶guan税新政20190428

海关对于混合胶归类问题,给予了认定。该函主要涉及两点:一、仅在天然橡胶表面含有少量合成橡胶的产品,应按天然橡胶归类,不能免税;二、海关无法确定的,企业可以提供相关资料及检测方法。对于无法自证的,也将归于天然橡胶,不能免税。

该函于2019年4月28日生效。

影响:常年一直免税的混合胶,进口成本有抬升。

理论最大利多:1500guan税*1.13增值税=1695元

估计利多:期货弹性0—1695之间。现货弹性或低于850元。

过去40年厄尔尼诺现象回顾

过去40年厄尔尼诺现象回顾

橡胶和厄尔尼诺2

橡胶和厄尔尼诺2橡胶生产对气候的依赖

全球橡胶的产地分布主要是在南北纬15度以内,主要集中在东南亚地区,种植面积占到了全球的90%以上,另外中国的云南、海南等地也有种植。

橡胶树对气象条件的要求主要是光、温、水和风。

橡胶生产的适宜温度是在18℃—40℃之间,高产还需要充足的光照。

同时橡胶耗水比较多,年降水量2000毫米以上适合生长,但是降水量过多时也会引发胶原病,影响产胶量。

除此之外,强风也可能对树木造成不可逆转的伤害,所以采割期的灾害型天气会对橡胶产量产生较大影响。

厄尔尼诺

(1)厄尔尼诺:干旱使生长缓慢,推迟并缩短开割期。且由于缺水,胶乳产量和再生速度降低,单产减少。

(2)厄尔尼诺:干旱使ANRPC的整体单产微降,但主产国单产受影响小,另外整体开割面积增加可能会使总产量微增

(如2015年,单产减少,总产量增加)。

2009年下半年厄尔尼诺来袭,印度单产下降,天胶减产。

拉尼娜

(1)拉尼娜:视强度而定。一般情况:雨天使光合作用受阻,胶乳恢复慢,雨水冲胶不利开割。极端情况:引发台风、洪涝导致胶树死亡,使单产大幅下降。

拉尼娜使天胶单产继续下滑。

(2)拉尼娜:增加降雨和极端天气的发生概率使各国单产下降(若极端天气出现,降幅将严重)。

因此,虽然2016年开割面积的同比增速扩大至1.05%,但综合来看,产量大概率仍是下降,幅度视拉尼娜强度而定。

拟结论:厄尔尼诺较强烈时,才对橡胶产量造成影响

厄尔尼诺发生时橡胶期价:

2002.5-2003.2:厄尔尼诺强度达1.3,橡胶主连价格从7420元/吨上升到15250元/吨附近,涨幅约达105%;

2004.7-2005.1:厄尔尼诺强度在0.7以下,橡胶主连价格从14200元/吨下降到12100元/吨附近,变化幅度相对较小,约下降15%;

2006.9-2007.1:厄尔尼诺最高强度达1.0,橡胶主连价格从19400元/吨下降到16800元/吨附近,

紧接着上升至21700元/吨附近,总体上处于上涨趋势,涨幅相对较小,约为12%;

2009.7-2010.4:厄尔尼诺强度最高达1.6,橡胶主连价格从15480元/吨上升至23400元/吨附近,涨幅约达52%。

结论:

厄尔尼诺较强烈时,才对橡胶产量造成影响

(例如2009年7月至2010年4月发生的厄尔尼诺使印尼橡胶产量同比下降约12%)。

沪胶低位事件性反弹

2020年的1月合约升水较低未展现明显机会

2020年的1月合约升水较低未展现明显机会

期现缩小到低位,买现抛期应果断盈利平仓

期现缩小到低位,买现抛期应果断盈利平仓

新加坡盘面暗示生产正常

新加坡盘面暗示生产正常

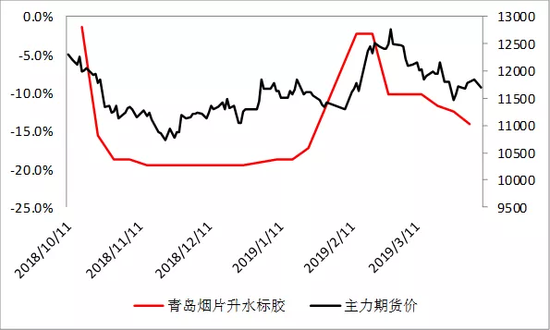

(此数据存疑,或是青岛现货报价部分有误)

(此数据存疑,或是青岛现货报价部分有误)烟片胶升水减缓

合成胶对全乳升水降低较快,对胶价影响暂时可忽略

合成胶对全乳升水降低较快,对胶价影响暂时可忽略

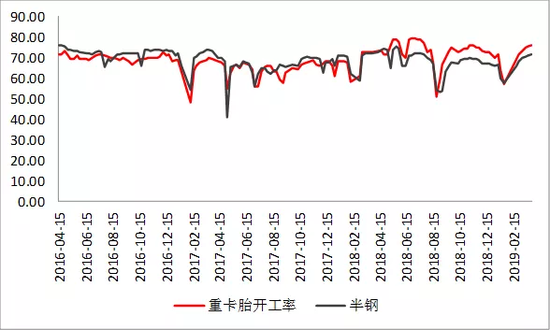

开工率高位后期预期降低

开工率高位后期预期降低

泰国上游原料偏紧缓解,季节性低产

泰国上游原料偏紧缓解,季节性低产原料偏紧缓和,烟片加工利润低位反弹。

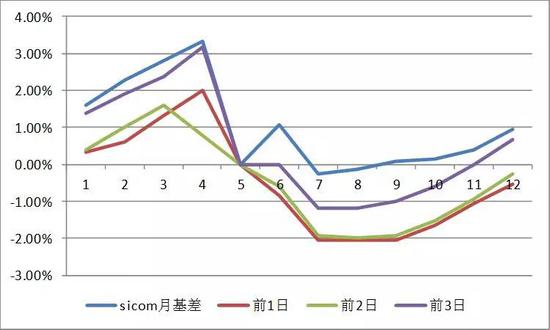

新加坡标准胶远月基差—维持稳定正常状态

新加坡标准胶远月基差—维持稳定正常状态 注:

注:以06合约为基准,其他月份价格除以06合约价格01,02,03,04均为2020年合约价格。

(为图形美观将4月和5月连线,其实不应该连线)

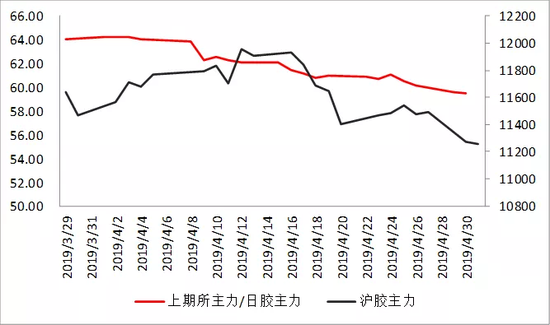

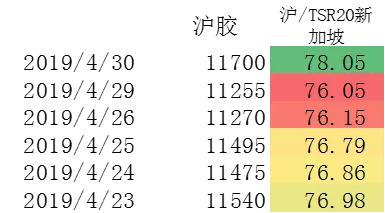

沪胶新加坡套利—沪胶因guan税事件走强

沪胶日胶套利—沪胶因guan税事件走强

沪胶日胶套利—沪胶因guan税事件走强

轮胎厂开工率4月底景气度仍然较高

轮胎厂开工率4月底景气度仍然较高全钢轮胎开工率18年轮胎厂开工率景气好。

4月开工率比较高,景气维持。偏多。

需求或转差:配套尚可,替换下降。出口尚可。

我们的中期思路主线:有变化橡胶买现抛期,主仓加大平仓操作

我们的中期思路主线:有变化橡胶买现抛期,主仓加大平仓操作可能的橡胶涨的理由:

2018Q3尤其是9月泰国等国家减产

跌的久没有反弹过

现货跟随期货季节性反弹。(可能性中等,但中国库存现货过多也难大涨)

操作建议:

长期空头配置。长期配买现抛期,可阶段性加大平仓力度。

反弹可能有1-2个月。

橡胶震荡有反弹预期

多方理由

泰国东南亚国家声称出政策,市场期待实际行动。

泰国减产

重卡销量仍然高位

轮胎厂开工率低位稳定,国内配套重卡轮胎需求尚可 22450跌到11000没有像样的反弹

目前已跌至1-1.3万元成本区

泰国库存偏低

2015年底部9700元。汇率贬值10%,相当于底部升到11000

空方理由

贸易战全球需求降低

橡胶供过于求库存压力大

胶树青年期占比高产量自然增长

升水略缩小空单离场数量有限

国内替换需求偏弱

胶价反弹刺激供应增加

天然胶大量替代合成理由不成立

交易所和保税区橡胶库存高

结论

目前橡胶反弹动力增强。

稳健风格可以等反弹后抛空。(反弹空间或12500-13500区间)

长期空头配置思路,已获利多年。可能需要调整思路。

产业准备基差拉开后买现货抛期货。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)