国庆节后PTA震荡上行,截至10月下旬累计上涨约6%,最高达到5600以上创下今年新高,近期PTA上涨的主要动力是成本推动。进入四季度后,海外航空煤油需求恢复在即,叠加冷冬预期,同时OECD原油库存超预期下降,带动对冬季原油短缺的担忧,油价自8月下旬起进入持续上涨通道,截至10月下旬,两个月时间布伦特原油的涨幅达到30%左右。原油大幅走强,也带动PTA上游原料PX上涨,PX在10月份累计涨幅达到8%左右,同时PTA加工的重要辅料醋酸价格9月份大涨50%后,10月份继续维持高位。

9月底由于能耗双控影响,PTA生产企业的开工率降至年内最低点60%,但是节后随着PTA价格大幅上涨,PTA加工费最高涨至900元/吨左右创下今年新高,生产企业开工动力回升。近期PTA装置开工变化情况:扬子石化60万吨PTA装置于10月11日附近重启;逸盛大化两套共计600万吨PTA装置10月8日意外停车,10月15日一套 375万吨装置重启,另一套225万吨装置计划10月22日重启;虹港石化240万吨PTA装置10月13日附近重启,15日产出合格品;川化能投100万吨PTA装置10月11日附近重启,13日产出合格品;福建百宏250万吨PTA装置于中秋期间减产至5成运行,10月16日开始提升负荷。预计到10月下旬PTA开工率能恢复到能耗双控前70%左右水平。

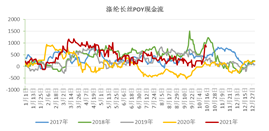

PTA下游聚酯行业从9月中旬开始受到库存压力和能耗双控影响,开工率开始大幅回落,聚酯产业链企业乘机进行了主动性去库,无论是聚酯环节的库存,还是终端织造环节前期积压的成品库存,都因为持续了一个月的减停产而下降到了年内偏低或者年内新低的位置。同时随着库存降低聚酯产品价格持续走强,聚酯现金流出现好转,聚酯主要品种涤纶长丝和短纤现金流都快速上升。预计随着库存和现金流好转,聚酯开工率有望逐渐回升,PTA下游需求将稳中向好。

从供需层面上来说,预计PTA在10月大概累库3万吨左右,11-12月份各累库15万吨以内,四季度预期整体累库在35万吨左右,四季度的库存压力并没有特别大,但是下游聚酯开工负荷维持80%左右年底低点附近提升缓慢,现货市场买气不强,导致PTA基差在国庆以后开始走弱,从国庆前的贴水50到目前贴水100左右。整体上PTA虽然由于原油价格强势成本支撑坚挺,但是供应压力限制了价格上升的空间,目前处于上下两难境地,近期维持高位震荡概率较大,波动区间5200-5600,操作上低吸高抛为主。

文:南华期货

责任编辑:李铁民

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)