原标题:一天最高78倍!“末日轮”值不值得干?我相信这会是一篇干货!

来源:力的期权工作室

一天最高7800%……,这行情,想必今天的行情又让“吃瓜群众们”彻底看呆了!

今天是上证50ETF五月期权到期倒数第二天,在全天的四小时里,最近已经有所异动的券商、白酒再次共振发力,50指数当日大涨4%以上,这也使得C3600@5合约爆发了“大逆转的Gamma威力”,从虚1档直接越过了平值,期间最高的涨幅一度逼近了78倍。回顾这个月初写的《五月防变盘,需要“小舍得”!》,真不得不感叹,低波下的变盘威力是真的大!

图:今天盘中某时刻,5月期权行情截图

通常来说,在临近到期的时候,由于标的大涨大跌,使得一张原来虚值的当月期权变成了实值,这样的现象就可以被称为“末日轮”,它就好像在越位线的左右跳舞,神秘而不可求。

不过看热闹归看热闹,让我们不妨透过现象看本质,翻出“老账”,把过去三年“末日轮”的胜率、赔率和大家做一个全面的复盘,看看我们能从其中总结出什么?

先来回顾一下上证50和沪深300指数在期权到期日的涨跌幅。在过去74个月里,上证50指数、沪深300有55个到期日的涨跌幅位于正负1%以内,而对于这两个指数,到期日涨跌幅位于正负2%开外的次数却仅有5次。这意味着什么呢?这意味着假如我们仅仅观察每个期权到期日的开盘到收盘,那么长期的胜率铁定不会很高,往往会遭遇盘中曾经赢了,但持有到收盘时却又输了。所以,我特别想看一看、测一测盘中曾经有多少次是赢过的?是“辉煌”过的?

下面,就让我们来看看十分精彩的回溯结果!

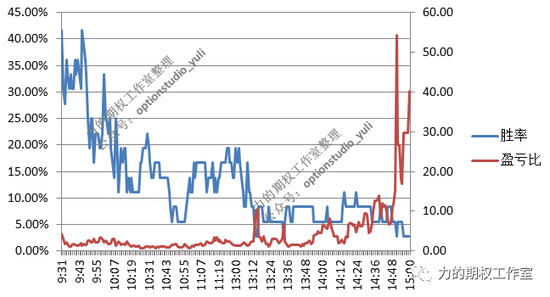

图:过去三年,到期日持有虚1 档认购,每一分钟的历史“胜率”与“赔率”

数据来源:Wind,力的期权工作室整理

这张图的含义是:回顾过去三年(2018-2020),在一共36个期权到期日(50ETF期权),持有虚1档认购的过程中,每一分钟的历史胜率和赔率是多少。比如说,过去历史中一共有10次买购(虚1档)能在上午10:00的时候平仓盈利,上午10:00平仓的历史胜率和盈亏比分别为27.78%和1.71;又比如,过去历史中一共有8次买购(虚1档)能在上午11:00的时候平仓盈利,上午11:00平仓的历史胜率和盈亏比分别为30.56%和2.99;以此类推……

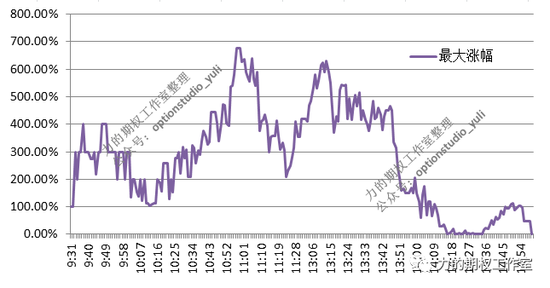

图:过去三年,到期日持有虚1 档认购,每一分钟的历史“最大涨幅”

数据来源:Wind,力的期权工作室整理

这张图揭示了:回顾过去三年,在一共36个期权到期日(50ETF期权),持有虚1档认购的过程中,每一分钟的历史最大涨幅是多少。比如,在10:00的这一刻,历史上最大的那次涨幅发生在2019/1/23,当时的日内涨幅为300%,又如,在11:00的这一刻,历史上最大的那次涨幅发生在2020/7/22,当时的日内涨幅为627.27%,以此类推……

图:过去三年,到期日持有虚1 档认沽,每一分钟的历史“胜率”与“赔率”

数据来源:Wind,力的期权工作室整理

同样地,这张图的含义是:回顾过去三年,在一共36个期权到期日(50ETF期权),持有虚1档认沽的过程中,每一分钟的历史胜率和赔率是多少。比如说,过去历史中一共有12次买沽(虚1档)能在上午10:00的时候平仓盈利,上午10:00平仓的历史胜率和盈亏比分别为33.33%和2.12;又比如,过去历史中一共有4次买沽(虚1档)能在上午11:00的时候平仓盈利,上午11:00平仓的历史胜率和盈亏比分别为11.11%和0.90;以此类推……

图:过去三年,到期日持有虚1 档认沽,每一分钟的历史“最大涨幅”

数据来源:Wind,力的期权工作室整理

这张图揭示了:回顾过去三年,在一共36个期权到期日(50ETF期权),持有虚1档认沽的过程中,每一分钟的历史最大涨幅是多少。比如,在10:00的这一刻,历史上最大的那次涨幅发生在2020/1/22,当时的日内涨幅为485.71%,又如,在下午14:30的这一刻,历史上最大的那次涨幅发生在2017/12/27,当时的日内涨幅为1260.00%,以此类推……

长期做交易,并不是今天撞个大运,明天丢了西瓜。即便是“末日轮”这样的偶然现象,从上面的数据中,也非常值得我们去总结一些深层次的东西。

第一,如果一个指数长期是往“东北”方向运动,那么认沽的赔率往往更高。过去的三五年里,尽管国内的几大指数都历经过数次波折,但好在整体上,它们还是缓步地朝着“东北”方向进行运动。当一个指数进入一个“缓涨急跌”的运行模式后,可以预见的是,用买购做“末日轮”的胜率会高一些,而用买沽做“末日轮”的赔率则更胜一筹。在上面的这些图中,我们也看到了认购“末日轮”的赔率是总体低于认沽的,并且由于历史上好几次两点半的突然跳水,还导致了认沽“末日轮”的赔率随着到期临近反而越来越高。

第二,“末日轮”的日内胜率会快速下降。从上面的几张图中,我们可以看得很清楚,开盘后的一小时,买购的历史胜率为27.78%,买沽的历史胜率为19.44%,到了中午收盘的时候,买购的历史胜率下降为16.67%,买沽的历史胜率下降为13.89%,最后到了下午最终收盘的时候,买购的历史胜率直接降到了0%,而买沽的历史胜率也仅为2.78%。胜率在这四个小时里可谓是快速下降,这反映了平值附近的期权在到期前的Gamma值是巨大的,同时Theta的绝对值也是巨大的。

试想一下,假如在到期日上午开盘后的一小时内,标的指数高开高走,那么这个时候,一定还很容易让人“错觉”当天的认购会不会发生“末日轮”,只要这么想的交易者还比较多,那么这份买购就依然会被暂时赋予溢价,然而到了下午,真的到了“伤停补时”阶段了,很难指望指数在最后一两个小时再拉出2%以上的奇迹了,一旦市场上意识到这点的交易者开始变多,那么这份买购的价格就会迅速回落。

了解了这种变化规律后,为了提高胜率,我们就可以考虑在盘中价格曾经翻倍时,先平仓一半,或是当盘中价格上涨a%的时候,平仓1/(1+a%)的市值,若盘中能出现这样的止盈机会,则意味着本次“末日轮”操作就能够保本;对于剩下的权利仓仓位,我们再按每隔半小时的时间间隔,进行分批平仓,如果指数特别给力,日内一直往一个方向单边前行,那么剩下一部分仓位的赔率也就得到了最大程度的“放飞”。

第三,“末日轮”的投入仓位必须很小,一定要拿输的起的钱为之。这里所谓“输的起的钱”,可以包括最近几个月的利息收入,某只股票上价差收入的一部分,或是这个月前半段在卖期权上的价差收入。比如,期权交易上有一种叫做“先收取后押注”的操作思路,即我在每个月的前半段时间,用带风控的卖方策略获得了1%-2%左右的权利金价差收入,于是我在这个月的后半段,平仓这些已经盈利的持仓,拿出其中利润的10%(也就是总资产的千分之一到二)的仓位去博弈“末日轮”。

历史上,像2017年12月到期日,2019年1月到期日,2020年7月到期日等等,虚1档的认购或者认沽都曾出现过盘中5倍以上的收益,这意味着在那些月份里,千分之二的仓位可在盘中产生1%的收益,于是那个月的月收入就从2%变成3%,否则则变为1.8%。从更长期的仓位控制来说,假设上一年度我的年度收益是W,那么我就需要预先确定好下一次年度买期权的总开支不能超过W*x%(x%是心中的一个亏得起的比例),这样就不再是一种“拿命来赌”的行为,才会形成一种hold 住的操作心态!

事实上,任何一种模式的交易,是不是值得去做,取决于它的“胜率*盈亏比”是不是能够尽量大!有时候我们去辛苦开发策略,为的是什么?其实为的就是寻找一种长期的模式,去尽可能地提高那个“胜率*盈亏比”!

责任编辑:石莫言

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)