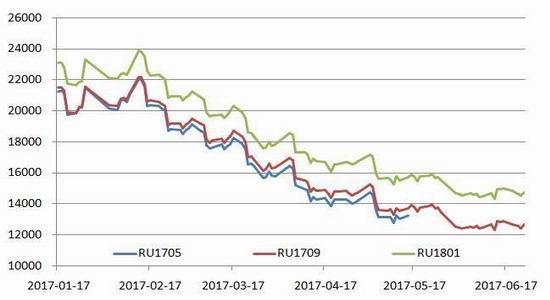

一、行情回顾

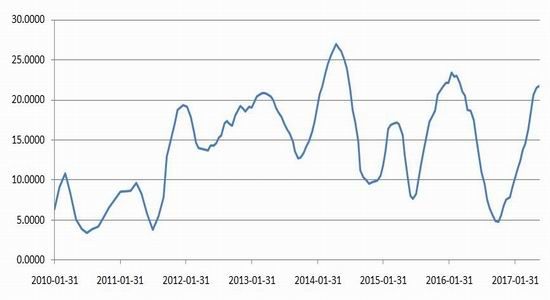

整体来看,上半年沪胶价格见顶回落,橡胶指数从2月份高点22355到6月份低点12490回落近10000点。

主要橡胶市场期价走势回顾

去年橡胶价格的大幅上涨,主要驱动是政策驱动下的需求阶段性爆发和供应短周期出现减产等快变量共同作用下的结果。而短期矛盾快速发酵推升的高价,再次对供应高增长产生刺激性效应,供应高增长预期自然发酵。同时泰国政府多次抛储施压,再叠加需求的反向作用,弱势结构始然。

第一,泰国政府接连抛储。

第二,供应快速恢复。高价刺激供应高增长预期。

第三,终端市场轮胎替换需求放缓。轮胎终端补库后消化周期异常缓慢,需求异常疲弱又开始反向制约上游,当然这里面还有替换需求本身下滑等。

市场背后的主要逻辑及推动力发生转化,行情一路跌破13000后,开始近1个月的震荡整理,多空分歧明显。

二、基本面分析第一,供给:

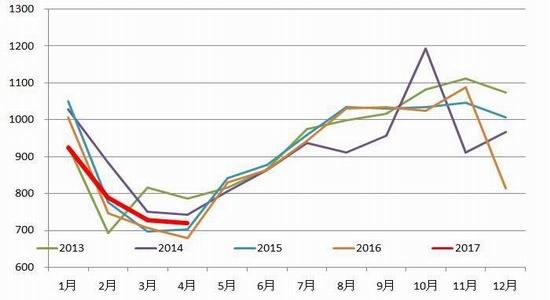

ANRPC1-4月天胶产量320.2万吨,同比增加2%。从具体产胶国的产量数据来看,泰国因为处于停割期,产量逐渐减少,预计5月份会逐渐开割。印尼方面平稳生产,1-4月累计同比增加5.7%,另外,印度和越南方面产量增加明显,1-4月累计产量同比增加28%及18.8%。综合来看,ANRPC年度产量增速或略高于2.0%,总体偏宽松。

ANRPC主要成员国产量季节性分析(单位:千吨)

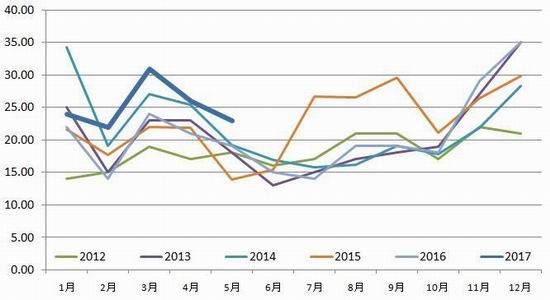

1-4月中国进口天胶及合成胶235.3万吨,同比增长30%;其中天然橡胶进口累计103万吨,同比增幅达27.2%。主要源自于第一季度天然橡胶价格上涨,促进大量进口,也导致保税区库存大幅度累积。但是,随着价格回落,二季度进口增速将会有所减少,在9-11月份随着国外供应放量,进口再次增加概率较大。

国内进口天然橡胶数量季节性分析(单位:万吨)

第二,需求:

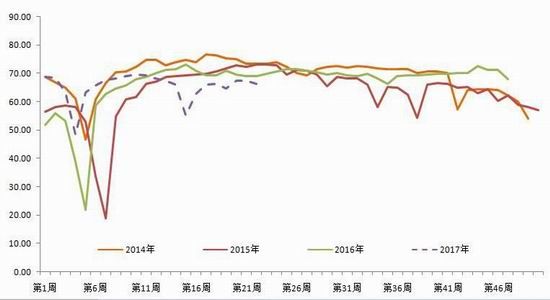

上半年在春节、五一及端午节假日期间,轮胎企业开工都有所走弱,其中五一期间假期叠加轮胎库存高企,导致开工下滑较为意外,山东轮胎企业全钢胎开工率最低50%,半钢胎开工最低40%。随后开工率有所回升,截至目前山东地区轮胎企业全钢胎开工率为68.55%,国内轮胎企业半钢胎开工率为68.19%。

全钢胎开工率

半钢胎开工率

截至5月,汽车市场保持平稳,汽车产量208.68万辆,同比微增,环比略有下降,销量同比略降,环比小幅增长。1-5月,汽车产销同比均呈小幅增长,增幅比1-4月趋缓。2017年5月,我国重卡市场共约销售各类车型9.3万辆,环比4月份(10.44万辆)下降11%,但相比去年同期的6.48万辆,仍然大幅增长43%。而且,9.3万辆,也创下了最近七年来(2011年—2017年)的5月份销量历史新高,并逼近2010年同期(10.7万辆)。从汽车产量和重卡销量来看,都呈现明显的季节性,在7月份是相对的底部区域,8、9月份逐渐好转,随后到年尾都是逐渐恢复过程。

汽车产量

第三,库存:

截至2017年目前,青岛保税区橡胶库存继续保持增长态势,据统计橡胶库存总量增长至27.88万吨,而在2016年最低值为8.32万吨。而此次库存增加主力依然来自天然橡胶,目前天然橡胶库存21.7万吨,2016年10月份最低值仅仅4.87万吨。到目前累积幅度达到三倍以上。下半年东南亚地区产量仍将放量,保税区库存仍将不断累积,但由于胶价连续下跌,预计累积幅度并没有上半年这么大。

青岛保税区库存

三、行情展望

7、8月份天然橡胶进入割胶旺季,供应不断增加,而需求支撑有限,基本面仍然疲弱。但因为目前处于超跌,叠加9月交割之前资金的力量,行情可能会有所反弹,但反弹高度相对有限。9月交割之后,汽车产销进入旺季,基本面弱势格局有所好转;但国外产区迎来割胶高峰,旧胶仓单未交割之前,沪胶行情仍有压力。11月份旧胶仓单出清,国内产区进入停割期,国外产区产量高峰期释放完毕,沪胶将会逐渐走强。

华闻期货 袁然

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。