棕榈油下半年面临主产国库存重建的压力,料表现不及其他油脂,可能与菜籽油和豆油走势逐渐分化,三季度预期棕榈油价格表现疲弱,11-12月份减产周期的到来或才能为期价带来支撑,在其他油脂消费旺季提振下振荡回升。

第一部分

2017年上半年市场回顾

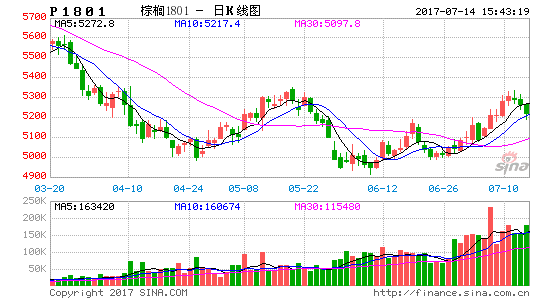

因为预期棕榈油产量增加,而且出口需求疲软,南美大豆丰产前景愈发明朗,国内消费需求清淡,库存不断累积,这些共同压制国内外棕榈油盘面在1月至4月期间形成下跌通道,马来西亚毛棕榈油指数由最高点3107令吉/吨下跌至2449令吉/吨,跌幅达到21.17%,国内棕榈油指数由6358元/吨跌至5052元/吨,跌幅达到20.5%。5月26日穆斯林进入斋月,在这之前近一个月时间内备货活动开展,马来西亚棕榈油出口需求表现强劲,提振期价走出一波反弹,最高反弹至2646令吉/吨;内外价差倒挂,打压贸易商采购积极性,到港水平偏低,库存见顶小幅下降,报价坚挺,国内棕榈油期价跟随外盘振荡上行,上涨幅度达到9.5%。随着斋月开始,备货进入尾声,出口需求降温,期价缺乏支撑,重新回落,马盘期价最低跌至2423令吉/吨,国内棕榈油指数再测前期低点5052元/吨,随后期价陷入窄幅振荡区间。

图1:马来西亚棕榈油期货指数和大连棕榈油期货指数日K线图

资料来源:文华财经

第二部分 影响因素分析

(一)全球植物油供需格局

2017年下半年是2016/17年度(9月至次年10月)转向2017/18年度的过渡期,因此要了解油脂大环境背景,需就两个年度的全球植物油供需情况进行分析。美国农业部报告显示,2016/17年全球植物油产量为18617万吨,消费量为18390万吨,其他损耗391万吨,期末库存下降164万吨至1854万吨,库存消费创下2010/11年度以来最低10.1%。

2017年棕榈油生产从厄尔尼诺阴影中走出,作为全球产量最大的品种,其生产的恢复直接推动植物油增产前景,供需格局难再进一步缩紧。USDA预估同比增长4.51%,至19445万吨,消费增长2.95%,至18933万吨,结转库存为1979万吨,库存消费比10.5%,结束之前三年连续下滑的趋势。

(二)主产国供需情况

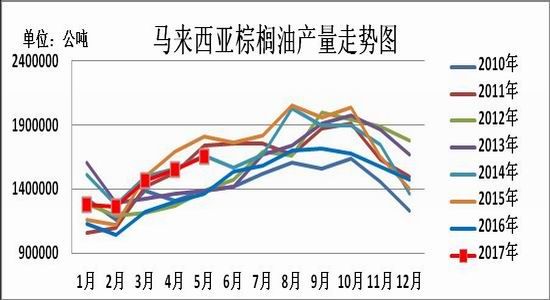

马来西亚棕榈油局报告显示,马来西亚5月棕榈油产量为165万吨,环比增长6.5%,出口量为151万吨,环比增长18%,5月底棕榈油库存为156万吨,环比下降2.5%,为2009年以来同期次低水平。斋月备货结束后,6月份马来西亚出口需求明显回落,据船运调查机构SGS数据显示,马来西亚6月1-20日棕榈油出口较上月下滑16.7%至71万吨,而产量预计延续增长趋势,南马棕果厂商公会(SPPOMA)发布的数据显示,2017年6月份的头25天里,马来西亚棕榈油产量比5月份同期提高了1.5%,预计6月份马棕库存回升的可能性较大。按照以往的生产规律,3月份后,棕榈油开始增产,直至9-10月份达到产量峰值,随后在11-12月进入减产周期,故而影响下半年马来西亚库存变动的关键因素从需求转向产量。

产量方面,因为2014-15年厄尔尼诺的滞后影响,2016年棕榈油产量削减,不过从2017年2月份开始,棕榈油单产出现回升,马来西亚棕榈油果生产率从2月的1.13吨/公顷回升至5月份的1.46吨/公顷,明显高于去年4月份的1.27吨/公顷,这期间3-4月份产量均达到九年来同期的第三高水平,5月份产量为九年同期第四高,这个3个月份环比增幅接近9年同期平均增幅。以上这些数据均揭示厄尔尼诺气候现象的滞后影响消退,6-10月棕榈油仍处于季节性增产周期,产量将进一步增加。过去3-5月份与9年同期平均增幅接近,因此可以根据过去9年7-10月份的平均增幅大致测算今年7-10月份产量预估。马来西亚棕榈油过去9年7-10月的增长均值分别为7.3%、5.1%、4.0%、5.3%,按以上增幅估算,7月-10月产量分别为179万吨、188万吨、195万吨和206万吨。如果产量得到实现,10月份产量达到历史同期最高水平。可见相比于年初的低产,7-10月份的增产周期将带来供应端的持续增加,对库存累积压力趋向于加大。直至11-12月减产周期到来,供应端再度提供去库存动力,阻止库存的进一步攀升。

需求方面,一般来说,夏季是高熔点棕榈油的消费旺季,而且从豆油与24度棕榈油FOB价差来看,价差在4月初触及低点后反弹,至6月底回升至100.32美元/吨,去年同期为52.26美元/吨,这在一定程度上增强棕榈油的替代性。但是斋月备货活动结束,主要进口国之一的中国对近月船期买船积极性不高,棕榈油出口需求明显下降,而且南美大豆收成上市造成国际油脂供给增加,市场竞争加剧,出口难以持续保持良好状态。这种情况预期将延续至在9-10月我国双节的到来,节日备货活动支撑主产国的需求。而后伴随备货结束以及气温的下降,棕榈油的消费终端使用也将总体出现回落。

总体而言,7-10月份的增产周期将带来供应端的持续增加,对库存累积压力趋向于加大,而斋月过后的7-8月份斋月备货结束、中国买船积极性不高,制约棕榈油消费终端的使用,而后的9-10月主要进口国的中国和印度分别有重要节日,可能提振出口需求回暖,但届时也是棕榈油的产量高峰期,库存消耗压力较大。11-12月减产周期到来,供应端再度提供去库存动力,阻止库存的进一步攀升。总体来说,2017年下半年是棕榈油主产国库存重建周期。

(三)国内油脂供应情况

(1)进出口

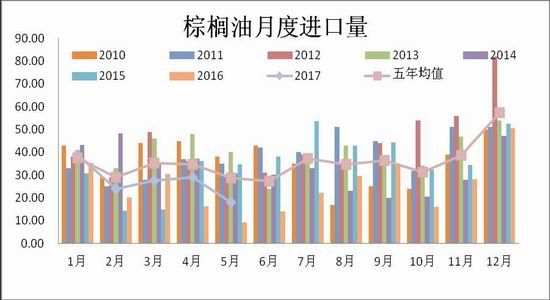

我国是植物油的主要进口国之一,进口品种范围包括棕榈液油、豆油、菜籽油、花生油、橄榄油等,其中豆油和棕榈油进口量所占比例通常在75%以上,因此重点分析豆油和棕榈油进口需求。今年上半年棕榈油套盘利润欠佳,而且豆棕价差和菜棕价差处于偏低水平,抑制贸易商采购积极性,上半年棕榈油进口量呈现低迷状态,2017年1-5月累计进口棕榈液油137.56万吨,比去年同期的111.38万吨相比提高24%,但是低于五年同期均值165.2万吨。

展望后市,马来西亚棕榈油在三季度仍处于增产周期,而6月斋月后的消费需求降温,库存料将迅速增长,施压马棕行情,国内棕榈油库存缓慢下滑,基差报价保持坚挺,内外棕榈油价差倒挂幅度有望趋于缩小,贸易商买9月份船期积极性提高,届时库存或将止跌,不过随后进入油脂消费旺季,制约库存恢复速度,或保持稳定状态。

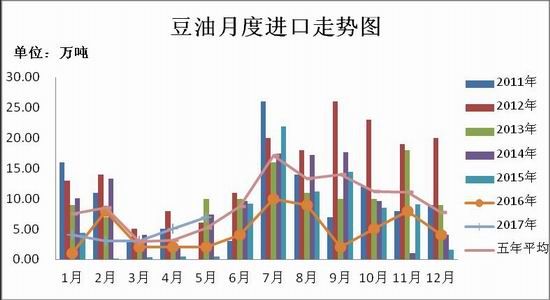

豆油进口方面,2017年1-5月我国累计出口豆油4.65万吨,去年同期3.67万吨,增长26.8%,我国豆油处于净进口状态。2017年1-5月累计进口豆油22万吨,比上一年增加9万吨,幅度69%,但低于五年同期均值的27.2万吨。一般来说,南美大豆集中上市后,后期油粕出口增加,考虑到装运时间,6月份至8月份我国豆油到港量增加,但是今年考虑到三季度需消化豆油和菜油的高企库存以及内外价差倒挂严重,下半年进口量可能不及往年水平。

(2)其他油脂供应

豆油供应方面,因为进口大豆流向监管严格,部分港口出现无法卸货现象,部分5-6月船期推迟6-7月压榨,6-8月份月均供应量预计仍将超800万吨。根据天下粮仓数据,9月份预期到港603万吨,美豆新作上市到港之前,9-10月份进口量预期季节性回落,10月份进口量进一步缩减,这期间,国内大豆库存有望得到消化,油厂大豆供应可能出现偏紧的现象。11-12月美豆集中上市,我国大豆进口量有望回升,大豆供应得到补充。

截至2017年6月下旬,豆粕未执行合同量为452.45万吨,高于去年同期的431万吨以及前年的341万吨。7-8月份大豆预计到港量庞大,预计7月份压榨量见顶,副产品油粕供应量较大。不过随着7月份供应量保持高位,胀库油厂数量料将再度增加,加上8-10月到港量预期逐月减少,压榨量预计跟随下降,特别是原料供给可能偏紧的10月份,油粕供应速度将明显放慢。直至11-12月份美国大豆装运到港,原料供应得到补充,大豆压榨量再度呈现增长趋势。

菜籽油方面,2016年我国进行两轮菜籽油竞价拍卖活动,第二轮从2016年10月12日开始,于2017年3月8日结束,这期间一共进行21次拍卖,计划抛储量207.93万吨,实际成交207.87万吨,成交率高达99.97%。这一轮拍卖活动使得三分之二的临储菜油流入社会库存,2013年产临储菜油大致剩余36万吨,2014年产75万吨。有传言2013年产剩余临储菜油将于2017年下半年继续抛储,2014年产菜油将转为国储,不再进行拍卖。若传言属实,则意味着市场潜在库存剩余不到40万吨的量。根据国家粮油信息中心数据显示,截至2017年最后一次拍卖当周(即2013年3月8日当周),临储菜油累计出库约135万吨,实际终端消费约63万吨,按照临储菜油成交后60天出库的要求测算,于2017年5月7日当周临储菜油全部出库。按照之前日均消费量来计算,3月8日至5月7日成交量估算24.85万吨,则在5月7日当周渠道库存近120万吨,社会库存逐步达到峰值,市场进入去库存时间窗口,供应带来的利空边际效应将逐渐减轻。此外,菜油盘面价格持续走低,消化中短期供应压力,菜油1709合约一度逼近6000元/吨大的整数关口,这个价格已经远低于此前临储菜油成交均价6271-7171元/吨区间,成本支撑令菜油盘面价格抗跌性增强。

(四)国内棕榈油需求

根据月末库存=上月末库存+产量+进口-消费-出口的计算公式,推导出豆油和棕榈油的表观消费量。根据计算结果,2017年1-5月豆油表观消费量为638万吨,去年同期为605万吨,同比增长5.6%,前5个月月均消费128万吨;2017年1-5月棕榈油消费消费量为110万吨,去年同期为129万吨,同比减少15%,月均21.9万吨。两者2017年前5个月总共消费748万吨,月均149万吨,高于去年同期月均142.6万吨,数据显示今年终端消费水平好于去年,分品种来看,豆油消费情况明显好于棕榈油,棕榈油消费表现刚需,豆油消费高于去年同期水平。

三季度气温较高,是棕榈油替代性提高的季节,不过6月底豆棕现货价差为220元/吨,菜棕现货价差为625元/吨,分别低于去年同期的685元/吨、763元/吨左右,豆棕价差远低于正常水平的700-800元/吨价差,这使得棕榈油的消费需求受到抑制,7-8月份料维持刚需。三季度末国际棕榈油承压增产周期而报价下跌,其他油脂与棕榈油价差扩大,需求可能才会回暖。四季度是油脂的消费旺季,但是气温下降制约棕榈油需求的增长空间。

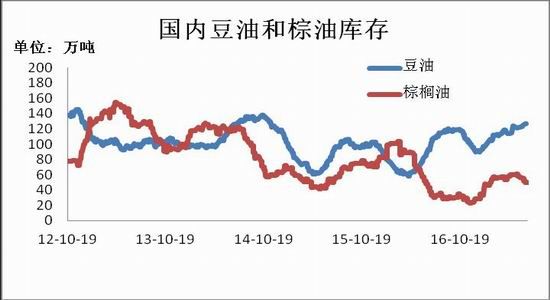

(五)油脂库存

截至2017年6月25日,我国豆油库存129.28万吨,棕榈油库存50.1万吨,菜籽油库存49.54万吨,三者库存合计228.92万吨,三个品种去年同期库存分别为92.99万吨、43.1万吨、25.96万吨,总和162.05万吨。分品种来看,上半年我国大豆到港量庞大,豆油消费由旺转淡,推动库存不断上升;因消费需求进入淡季,棕榈油在1月至5月中旬期间累积库存,5月下旬至6月份内外价差倒挂严重,近期船期采购量偏低,甚至不足以满足刚性需求,库存从高位小幅回落;2016年10月至2017年3月初临储菜油以高成交率拍出并不断流入市场,市场存在供应压力,而消费需求相对清淡,港口库存持续增加。

棕榈油6-8月份船期盘面套利仍为倒挂,抑制贸易商买船积极性,这期间库存或延续缓慢下降,9月份船期对应盘面利润相对改善,买船量增加,库存有望止降企稳,四季度随着气温下降,棕榈油替代性减弱,库存或小幅抬升。尽管第三季度大豆到港量料趋于下降,但是7-8月份大豆进口预期仍在800万吨以上,油厂积极开机兑现合同,而需求旺季尚未到来,豆油库存或保持上升势头,但速度会较二季度放慢。10月份进口量或是下半年大豆进口的低点,豆油供应速度放慢,11月油脂迎来需求旺季,四季度豆油库存有望得到消化。菜籽油临储渠道库存和港口库存压力较大,且菜籽压榨利润为负值,抑制菜籽进口需求,后市港口库存上升速度有望放慢,寄望于四季度需求旺季的到来,加快菜籽油去库存进程。从中长期看,2017年中国内油脂供应压力较大,未来处于去库存阶段,下半年寄望需求旺季到来将加快库存消耗速度。

总结与展望

7-10月份的增产周期将带来供应端的持续增加,对库存累积压力趋向于加大,而斋月过后的7-8月份斋月备货结束、中国买船积极性不高,制约棕榈油消费终端的使用,而后的9-10月主要进口国的中国和印度分别有重要节日,可能提振出口需求回暖,但届时也是棕榈油的产量高峰期,库存消耗压力较大。11-12月减产周期到来,供应端再度提供去库存动力,阻止库存的进一步攀升。总体来说,2017年下半年是棕榈油主产国库存重建周期。国内供需方面,棕榈油6-8月份船期盘面套利仍为倒挂,抑制贸易商买船积极性,这期间库存或延续缓慢下降,9月份船期对应盘面利润相对改善,买船量增加,库存有望止降企稳,四季度随着气温下降,棕榈油替代性减弱,库存或小幅抬升。

总体而言,棕榈油下半年面临主产国库存重建的压力,料表现不及其他油脂,可能与菜籽油和豆油走势逐渐分化,三季度预期棕榈油价格表现疲弱,11-12月份减产周期的到来或才能为期价带来支撑,在其他油脂消费增长的带动下振荡回升。

第三部分操作策略

1、日内与短线操作

相对于豆类,棕榈油不仅日间行情延续性较强,日内波动幅度也很可观。从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,个人建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利,以短线棕榈油的走势来说,以顺势操作为主。

短线建议P1709在5350元/吨附近短空,止损5400元/吨,后续短线操作请关注瑞达期货研究院每日交易提示。

2、中长线操作

从波段操作来说,7-9月份马来西亚棕榈油季节性增产,而且出口需求缺乏提振因素,库存可能迎来拐点,并趋于上升,因此尽管油脂倾向于低位振荡,但是棕榈油价格表现弱于其他油脂,建议波段在价格反弹至5380、5450、5530元/吨分批可进行抛空P1709,止损5600元/吨,目标4950元/吨。

(P1709合约日K线走势图,来源:文华财经)

从长线操作来看,在四季度初待期价止跌企稳后可分批介入做多,等待油脂消费旺季的季节性上涨走势的到来。棕榈油指数下方支撑带关注4500-4700元/吨。

3、套利操作

跨品种套利

5月份成交临储菜油流入市场,库存压力达到峰值,穆斯林斋月前的备货提振国际棕榈油需求,但从长期来看,随着市场消费,菜油库存有望从高位回落,而斋月节后棕榈油出口需求放慢,主产国产量季节性增长,可见未来菜油和棕榈油基本面将逐步转换,两者价差有望迎来扩大。建议在价差为1340-1420元/吨区间内进行买OI1801卖P1801套利组合,头寸配比为1:1,止损价差1240元/吨,第一目标价差1800元/吨,第二目标价差2000元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。