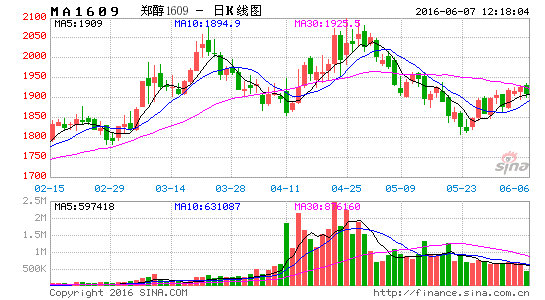

总结与操作建议:

一、原油方面:由于全球原油供给减少,使得原油市场供需再平衡,油价继续上行成为可能。油价反弹对国内化工品价格形成一定支撑。二、下游需求:从季节性来看5月底聚丙烯下游开工会下降,从而影响聚丙烯开工率。当前甲醇制烯烃开工率基本维持在7-8成左右,继续走高空间不大,对于甲醇需求拉动有限。三、甲醇供给:当前甲醇装置开工率整体维持在6-7成左右,环比开工率整体增加,或增加甲醇市场货源,后期供需格局呈现偏宽松态势。操作方面:综合考虑国际油价、后期供需状况等情况,认为甲醇逢高沽空较为安全。

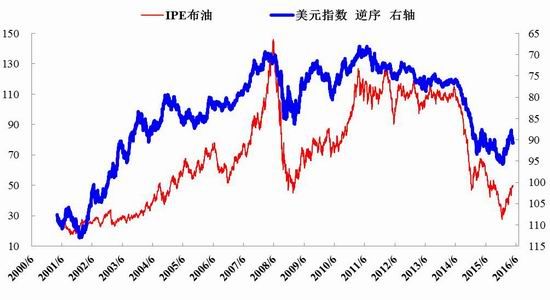

一、美元指数小幅走弱 对油价压制趋弱

资料来源:方正中期研究院

根据历史价格数据来看,当原油价格位于30-60美元/桶的价格时,甲醇价格位于1800-2600元/吨。从近三年数据统计,甲醇与原油价格相关系数高达0.88,二者走势比较一致,因此国际油价走势在很大程度上影响了甲醇价格走势。美联储最近议息会议宣布维持当前利率不变,加息周期或延后,使得美元指数进一步走高承压较大,这也为油价继续上行提供了空间,同时对国内化工品价格起到支撑作用。

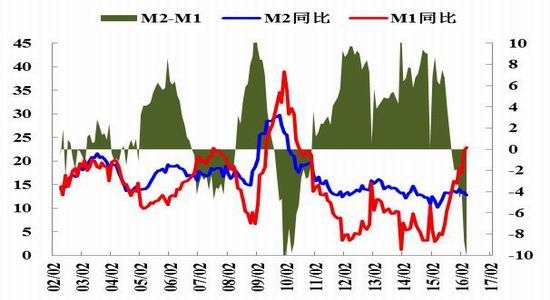

二、M1同比增长较快 PPI同比止跌企稳

资料来源:Wind、方正中期研究院整理

国际原油价格很大程度上决定了国内甲醇价格上行高度,而国内宏观经济走势很大程度上影响了甲醇价格上行的时间窗口。

中国4月末广义货币供应量(M2)同比增长12.8%,创10个月新低,并低于预期值13.5%;中国4月新增人民币贷款5556亿元,创下6个月新低,亦远低于预期值9000亿元。2016年4月4月份全国工业生产者出厂价格(PPI)环比上涨0.7%,涨幅比上月扩大0.2个百分点,同比下降3.4%,同比降幅已连续4个月收窄。

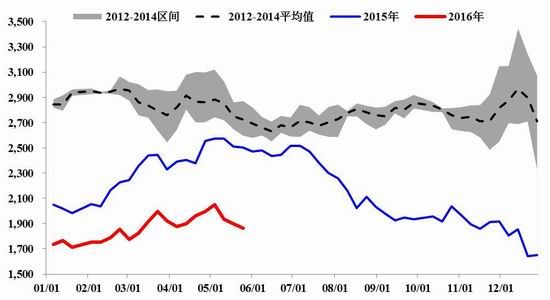

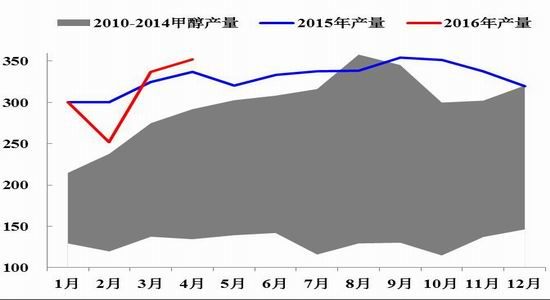

三、甲醇价格季节性分布

资料来源:方正中期研究院

从上图可以看出,一是每年甲醇期价在4-5月会小幅冲高,然后会保持下行趋势持续到6月份左右,其主要是新年过后甲醇下游开工率陆续增加,以及4月份甲醇装置检修致供给减少;二是在8-10月份受装置检修影响及下游需求重新开工导致价格有所上涨,其后在10-11月份价格回落。

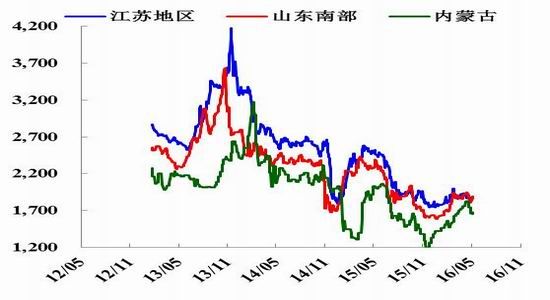

四、现货价格冲高回落 外盘价格止跌企稳

资料来源:方正中期研究院

截至6月2日江苏地区现货价格1875-1890元/吨,鲁南地区现货价格1880-1890元/吨,内蒙地区现货价格1680-1700元/吨,5月份现货价格整体呈向上态势,近期出现小幅下滑,对于期价支撑作用趋弱。同时,内外盘甲醇价差依旧维持在高位,国内甲醇价格相比进口甲醇价格高出200-300元/吨,因此后期主要观察进口料对于国产料的冲击。

五、港口库存小幅走高 期价上行承压较大

资料来源:方正中期研究院

截至5月30日,江苏甲醇库存33.80万吨,环比(2016年4月份)缩减3.05万吨,跌幅在8.28%。同比(去年5月底)大幅下降10.85万吨,跌幅在32.10%。;目前浙江(嘉兴加上宁波)地区甲醇库存在21.40万吨,环比(2016年4月份)大幅增加8.90万吨,涨幅高达71.20%。受到浙江兴兴新能源甲醇制烯烃装置降负至7成影响,消耗原料数量明显下降,故月底浙江地区库存大幅提升。关注月初兴兴能源甲醇制烯烃装置动态。目前整体浙江(嘉兴加上宁波)甲醇可流通货源提升至1.20万吨;华南(不加福建地区)甲醇库存在9.90万吨,环比(2016年4月底)增加2.89万吨,增幅在41.23%。同比去年5月底缩减4万吨,降幅在28.78%。其中东莞地区在2.90万吨,广州地区库存在6.10万吨,珠海地区库存在0.90万吨。整体广东可流通货源在4.40万吨。目前福建地区库存在5.90万吨,环比(2016年4月底)减少0.37万吨,降幅在5.90%。同比(去年5月底)减少2.80万吨,降幅在32.18%。其中泉港地区在3.60万吨附近,厦门地区在2.30万吨附近,福建整体可流通货源在4.10万吨附近。

六、3月甲醇供给大幅增加 或使库存持续增加

13

13资料来源:方正中期研究院

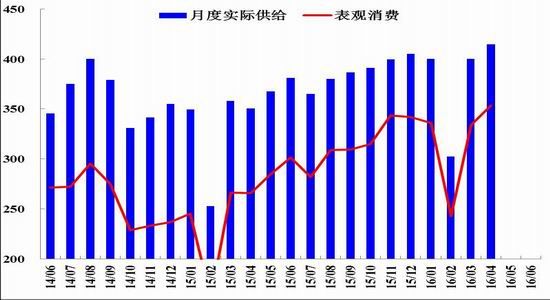

根据相关数据预测,4月份甲醇市场月度实际供给(产量+进口-出口)为415万吨左右,环比3月份增加15万吨左右。根据往年季节性走势可知,随着一季度检修装置陆续重启,后期甲醇装置开工率会继续走高,市场货源或增加。考虑到下游需求继续大幅增加较难,因此二季度甲醇库存或将继续走高。

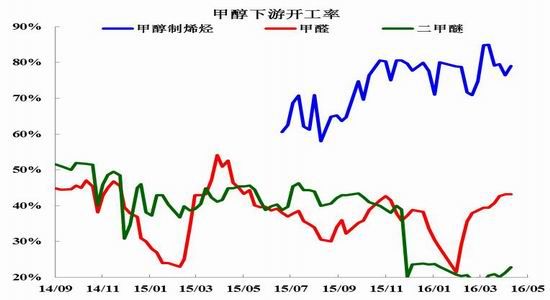

七、甲醇装置开工增加 下游开工增速放缓

资料来源:方正中期研究院

截至5月26日,国内甲醇整体装置开工负荷为59.48%,较上周环比下跌2.4%;西北地区的开工61.35%,较上周小涨0.3%。本周期内,受河南地区部分主力装置停车影响,国内甲醇平均开工率出现下滑,其余地区装置运行多平稳。甲醇下游方面:截至5月19日当周国内甲醇主要下游开工多数下滑。因部分主力装置因故停车或降负运行,当周MTO/MTP、MTBE行业开工出现下滑;另外因出货不畅,甲醛、二甲醚部分工厂也选择停车,可见当前传统下游行业疲态依旧。传统下游部分装置重启,盈利空间仍显有限。

八、甲醇利润持续走高 PP-3MA价差缩小

资料来源:方正中期研究院

从上图可以看出,自2015年12月份以来,随着甲醇价格止跌上行,甲醇生产厂商利润明显好转,但利润依旧较低。二季度随着市场货源增加,进口甲醇对国产料的冲击,下游需求增速放缓,甲醇期价涨幅受限,从而进一步影响甲醇厂商利润。从PP-3MA价差来看,目前该价差持续缩小,说明下游的聚丙烯生产企业利润相比前期明显下降,这会影响聚丙烯企业开工积极性,从而对甲醇需求或放缓。

方正中期期货研究院

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。