总结与操作建议:

钢厂复产节奏较缓慢以及唐山园博会环保限产预期,使得三月份国内钢市供应压力不会出现大幅增加,但出口量的下降使得部分国际供给转向国内市场。楼市受政策提振快速回暖,铁路基建投资也将再加码,季节性回暖叠加政策支持,用钢需求将缓慢释放。在供需面阶段性改善以及政策支撑下,对螺纹钢及产业链品种做空风险较大。对焦煤而言,供收窄利多效应或渐削弱而转向下游需求炒作中,依附于钢价波动,趋势多单珍惜最后冲刺利润机会,之后回震荡偏弱思路操作。焦炭现货稳中有涨但属于补涨且力度不大,基差驱动相对偏弱,也应关注730一线抛压情况。

评级:焦炭:震荡、焦煤:震荡

一、行情回顾

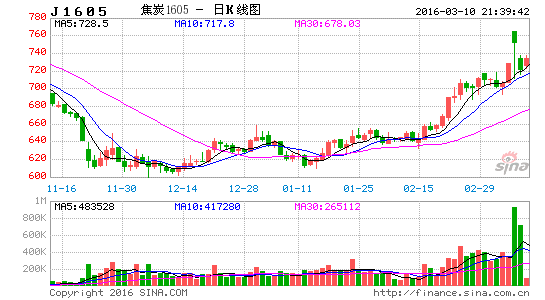

图-1焦煤焦炭对比行情走势

数据来源:Wind、方正中期期货研究

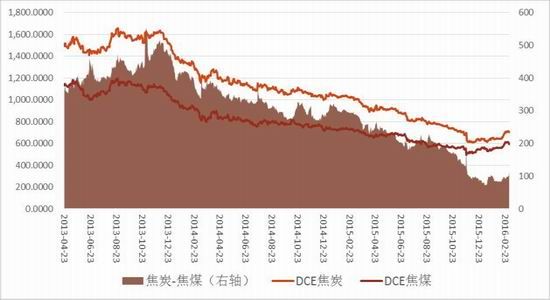

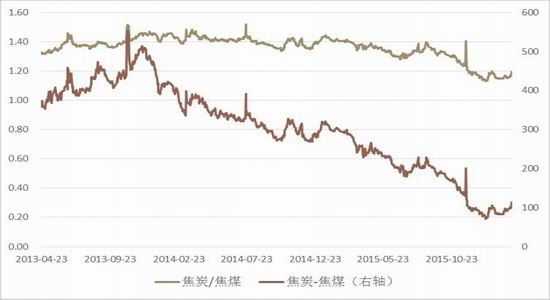

图-2焦煤焦炭价差与价比走势

院数据来源:Wind、方正中期期货研究院

2月份,地产利好政策预期较强,加上流动性投放积极,市场稳定预期加强,多数市场企稳反弹。货币政策面相对宽松,房产市场去库存策预期强化,对黑色产业链品种形成一定支撑焦炭期货突破上行,主力合约1605在650附近突破上行,走高到700一线。焦煤主力合约1605维持550附近增仓上行,走高到600一线。动力煤1605在320附近探底后迅速拉升,走高到330一线,刷新年内高点。

二、宏观与基本面情况

1、货币将维持宽松局面

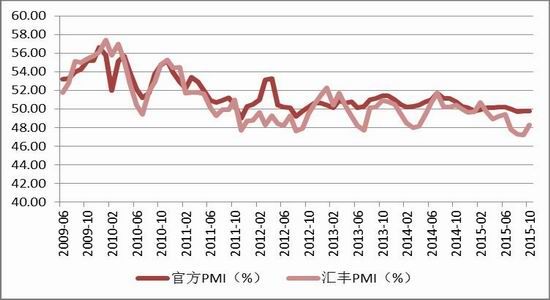

图-3中国制造业PMI指数

数据来源:Wind、方正中期期货研究院

图-4中国货币供应增速及剪刀差变动

数据来源:Wind、方正中期期货研究院

2月29日,央行[微博]公布降准信息,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕。由于整体经济杠杆率已经非常高,债务风险也比较大,很可能货币政策在执行之中将更加审慎和稳健,包括货币和信贷的增长率有可能会比2015年低。基于政府会出手防止投机性的资金流出以及企业的境内外资产负债表会更为平衡等原因,其测算明年中国的资本外流规模将比2015年下降三分之一左右,在这样的假设下,若要保持12%的M2增长率,需要200至250个基点的降准,因此,降准次数应在4至5次左右。

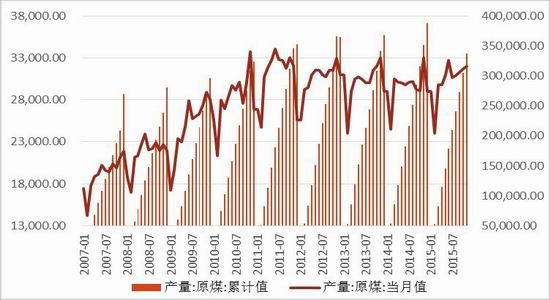

2、焦煤焦炭产量

图-5焦炭月度产量与同比增速

数据来源:Wind、方正中期期货研究院

图-6炼焦煤月度产量(万吨)

数据来源:Wind、方正中期期货研究院

国家统计局1月19日发布最新数据显示,2015年1-12月份中国焦炭产量累计44778万吨,同比下降6.5%,是继2009年以来产量首次出现负增长,这意味着2015年整体开工率较低。在经济增速放缓、下游钢铁行业供大于求严重,焦炭价格持续下跌,焦企亏损程度不断加大导致开工率下滑。此外,在国家环保压力下,“高耗能、高污染”的焦化企业首当其冲,新增产能将大幅缩减,同时落后产能将被大量淘汰。我们预计,2016年对炼焦煤需求量将保持下降趋势,焦炭产量也将随之下滑。

由于现有产能基数较为庞大,地方小矿管理仍然欠缺规范,短期内仍然难以看到显著的供应缩减迹象。从煤炭行业企业数量来看,在经历了一系列的淘汰落后产能、关闭并兼并中小煤矿等整顿措施后,煤炭企业家数在2015年年初便无再减,截止年底仍维持在6400家的水平。新的退出趋势尚未出现,产能仍在缓慢退出当中。

由于焦炭产能过剩的严重,迫使不少焦企主动限产去库存。目前来看焦炭整体形势难言乐观,上下游支撑受限。亏损运行是未来一段时间钢铁产业链将不得不面临的常态,去产能的核心是消耗现金流,直至一部分企业彻底退出市场。这种悲观预期导致原料、钢材库存双低局面,一方面钢厂不得不降低原料库存以减少资金占用,从而对原料价格形成打压,这也是2015年10月以来在尚未减产的情况下,焦炭与焦煤价格跌跌不休的主因。

2、现货价格持续拉涨

图5:炼焦煤月度进口数据

数据来源:Wind、方正中期期货研究院

图6:一级焦平均成本与利润情况

数据来源:Wind、方正中期期货研究院

春节过后,临沂、徐州地区焦化企业率先将焦炭出厂价格上涨20元/吨,其他地区成交价暂稳,但对少数钢厂成交价涨10元/吨。山东地区主导钢厂库存高位运行,对涨价暂未接受。但周末期间山西、河北地区报价均要求上涨,山东地区前期成交价稳定的焦企计划报价涨20-30元/吨,一些月定价的钢厂计划表示或将接受20元/吨左右的涨幅进口焦煤方面,神华等大集团对国内下水煤的价格提涨10元/吨,随后北方港口现货价格上涨明显。由于国内煤价格上涨,钢厂开始转向进口煤。内外贸煤价差一度拉大到50元以上,但由于进口煤3月货源之前已经售罄,4月份货源报价出现了明显的上涨迹象。澳洲煤方面,4月澳洲煤货源到岸价2月底报43.5-44美金左右,现在报价已普遍上涨至44美金以上。澳洲煤3、4月份货源紧缺,一方面由于中间隔了中国新年,导致3、4月的成交都在年后到货,每到这种交替期间货源就比较紧张;另一方面澳洲一些大矿减产限产,2015年的财报显示大矿压力较大,所以挺价意愿比较强。

3、库存维持低位水平

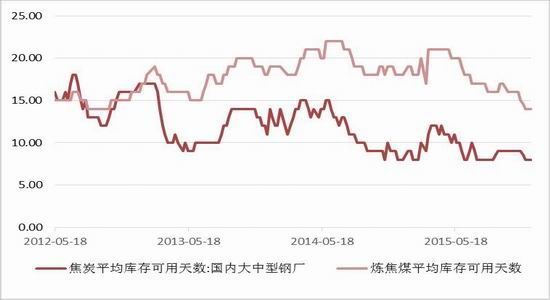

从港口库存来看,年后炼焦煤在旺季预期之下进口量上升,使得港口库存升高,但下游采购整体较为谨慎,市场缺乏向上动能,进口贸易商仍以继续去库存、减少存货积压、加速变现回笼资金策略为主。从焦煤下游库存和进口贸易商库存两个维度的分析可以看出,在焦煤价格趋势性走弱、钢铁和焦化产业链资金总体偏紧的情况下,企业出于避免存货亏损、加速周转的考虑,尽可能降低库存储备,这意味着企业在降低库存的过程中无意识地扮演着给市场施压的角色。并且在上述引发企业去库存的因素消散前,较低的库存储备或将成为企业运行的常态。而一旦市场出现较为明显的企稳迹象,同时又对应着库存较低的市场结构,现货价格的反弹力度或可期许。

图:钢厂与独立焦化厂的炼焦煤库存

数据来源:Wind、方正中期期货研究院

图:钢厂对焦煤和焦炭的采购情况

数据来源:Wind、方正中期期货研究院

钢厂焦炭平均库存可用天数也整体保持震荡下行走势,目前已降至8天附近,较年初下降5天。在行业景气度较低的情况下,企业纷纷采用低库存策略,焦炭港口库存也是如此。截止3月4日,天津港焦炭库存为149.6万吨,较年初下降81.51万吨,较去年同期低91.46万吨,为2012年初以来低点。企业库存和贸易库存都处于较低水平的情况下,也表明了市场对当前价格较为谨慎,对后市暂时仍不看好的态度。

图:焦炭周度库存

数据来源:Wind、方正中期期货研究院

图:高炉开工率

数据来源:Wind、方正中期期货研究院

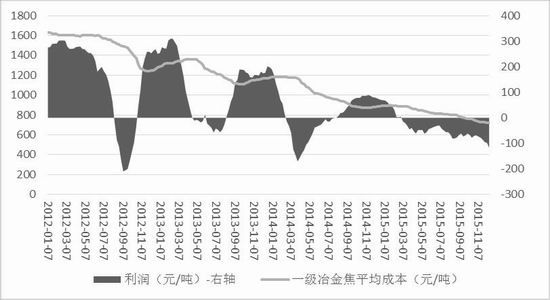

焦炭利润2015年以来处于负值区间,但还没有到了最差的时候。从焦化行业企业利润来看,以生产二级冶金焦为主的焦化企业在2015年的大部分时间是亏损的,生产准一级冶金焦及以上的焦化企业一、

二季度利润相对较差,三季度利润恢复,四季度再度转弱,特别是受国际原油价格大幅下跌影响,粗苯、甲醇等焦化副产品价格明显受挫,对吨焦利润的贡献也明显下降,企业盈利比较困难。

三、总结与3月展望

钢厂复产节奏较缓慢以及唐山园博会环保限产预期,使得三月份国内钢市供应压力不会出现大幅增加,但出口量的下降使得部分国际供给转向国内市场。楼市受政策提振快速回暖,铁路基建投资也将再加码,季节性回暖叠加政策支持,用钢需求将缓慢释放。在供需面阶段性改善以及政策支撑下,对螺纹钢及产业链品种做空风险较大。对焦煤而言,供收窄利多效应或渐削弱而转向下游需求炒作中,依附于钢价波动,趋势多单珍惜最后冲刺利润机会,之后回震荡偏弱思路操作。焦炭现货稳中有涨但属于补涨且力度不大,基差驱动相对偏弱,也应关注730一线抛压情况。

方正中期期货研究院 王盼霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。